汽车工业

2020年我国二手车行业保值率现状分析:科鲁兹在市场上依旧受欢迎

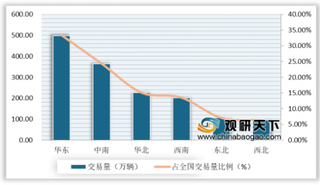

在我国二手市场交易区域分布来看,江苏省交易量占比达到最高,为13%;而在城市交易分布来看,上海、成都、南京交易量排名前三,交易占比分别是7.5%、4.6%、4.3%。

2020年前2月我国新能源汽车行业处于“跌跌不休”势态 造车新势力企业竞速加剧

根据数据显示,2019年1-12月我国新能源汽车产量为4.3万辆,同比下降52.7%。其中乘用车累计产量3.9万辆,同比下降52.6%,商用车累计产量0.4万辆,同比下降53.4%。2020年1月汽车生产4.3万辆,同比-52.68%,环比-70.92%,销售4.62万辆,同比-51.74%,环比-71.47%;

2020年1-2月我国乘用车行业销售市场表现低迷 未来自主崛起仍是整车投资主要机遇

从2018年以来,库存预警指数长期位于警戒线之上,2019四季度开始明显改善。2020年2月汽车经销商库存预警指数为81.2%,环比上升29.5个百分点,同比上升27.7个百分点,库存预警指数位于警戒线之上。

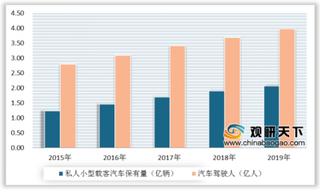

2020中国汽车分时租赁行业用户规模持续增长 一线城市用户集中度高

近年来,我国汽车分时租赁行业持续向前发展。据数据显示,2019年,全国汽车驾驶人保有量达到3.97亿人,与私人小型载客汽车保有量2.07亿辆差距增大,有本无车人群截至2019年已上涨至1.9亿,驾驶人规模的持续增长为汽车分时租赁市场提供了用户基矗

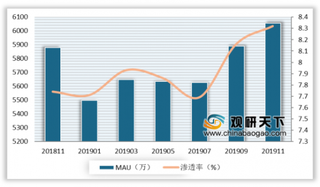

2019年汽车资讯行业集中度进一步提升 汽车之家认知度最高

2019年上半年,汽车资讯行业活跃用户规模和渗透率较为平稳,下半年开始有所增长。11月汽车资讯行业活跃用户规模达6056万,渗透率为8.32%。此外,我国汽车资讯行业集中度非常高,2019年汽车资讯行业TOP 4集中度进一步提升,用户占比由2018年的90.4%增至2019年的94.2%。

2019年我国二手车交易量创新高 均价走势呈先抑后扬状

2019年基本型乘用车共交易861.4万辆,同比增长4.77%,占二手车总体交易量的57.72%;客车141.36万辆,同比下降3.69%,占二手车总体交易量的9.47%;载货车136.86万辆,同比增长11.93%,占总体交易量的9.17%。

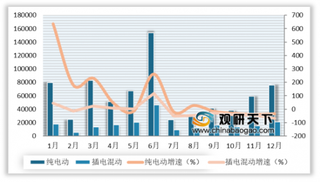

2019年12月我国新能源车纯电动市场以个人用户为主 插混电动市场集中度高

2019年12月我国新能源乘用车销量约9.7万辆,同比下降63.7%;其中,纯电动车销量为7.6万辆,同比下降67.8%;插混电动车销量2.1万辆,同比下降34.1%。2019年1-12月我国新能源乘用车销量累计93.8万辆,同比下降1.5%;其中,纯电动车销量累计约73.1万辆,插混电动车销量累计约20.7万辆。

2020年我国消防车行业产销量不断增长 未来市场规模仍有待爆发

消防车又称为救火车,是重要的灭火、辅助灭火和消防救援的设备。随着我国人口数量不断增多、城市人口密集度不断增大,我国火灾事故的发生频率以及危险度不断增加,国家高度重视消防安全产业的发展,推动我国消防车行业不断发展进步。根据数据显示,2018年,我国消防车行业产量为7225辆,同比增长9.1%;销量为6439辆,同比增长9.2%。预计到2022年,我国消防车产销量将分别达到10600辆和8880辆以上。到2019年3月,全国共接报火灾7.32万起,直接财产损失7.85亿元。

2019年我国二手车交易量稳定增长 华东地区表现最好

2019年12月全国二手车共交易二手车168.64万辆,环比增长21.88%,交易金额为1039.27亿元,创单月交易量历史新高。从全年来看,2019年全国二手车累计交易1492.28万辆,累计同比增长7.96%,交易金额为9356.86亿元,累计同比增长8.76%。

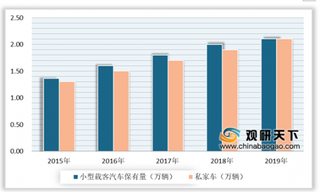

2019年我国机动车行业现状分析:保有量及驾驶人数量持续增加

据公安部交通管理局发布的数据显示,截至2019年底,我国机动车保有量达到3.48亿辆,相比2018年年底增加2098万辆(扣除报废注销量,下同)。其中新注册登记的机动车为3214万辆,相比2018年增加42万辆,同比增长1.32%。

2019年11月我国汽车进口情况分析: 进口量累计下降4.1%

受我国汽车整体市场景气度下行的影响,汽车进口市场也表现不乐观。根据进口汽车工作委员会数据显示,2019年11月,我国进口汽车10.5万辆,同比增长6%;累计来看,1-11月共进口98.4万辆汽车,同比下降4.1%。

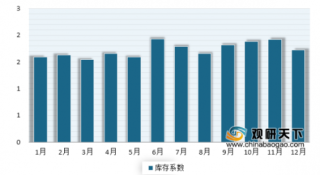

2019年12月我国汽车市场销量表现良好 经销商库存水平位于警戒线

受双十二、圣诞节活动以及部分地区举办车展等刺激消费的影响,12月汽车市场销量表现良好。根据中国汽车流通协会数据显示,2019年12月,我国汽车经销商综合库存系数为1.33,同比下降23.1%,环比下降10.7%,库存水平位于警戒线(1.5)位置之下。

2020年我国汽车资讯行业渗透率有所增长 市场集中度较高

我国汽车资讯行业渗透率在2019年上半年比较稳定,下半年有所增长。根据易观数据显示,2019年11月我国汽车资讯行业渗透率达8.32%,行业MAU在下半年也有所增长,11月超过6千万。

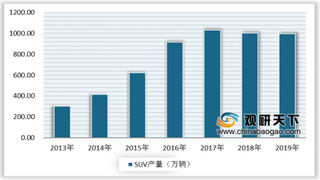

2019年中国SUV行业产销量均有所下降 哈弗H6销量位居全国第一

2019年我国汽车行业上半年表现较糟糕,但在下半年尤其是在12月我国各类型车销售业绩均表现亮眼。根据数据显示,2019年我国累计销售汽车2576.9万辆,与上一年相比下滑了8.2%;12月当月我国汽车销售达到265.8万辆,环比增长8.2%,同比下滑0.1%。

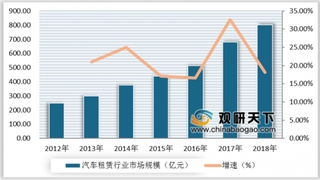

2019年中国汽车租赁行业市场规模不断增长 市场集中度进一步提升

虽然我国汽车融资租赁行业起步较晚,市场整体规模比较小,但行业发展迅速,潜力巨大。据Mob数据显示,2012-2018年,汽车融资租赁行业市场复合增长超20%,2018年底中国汽车租赁行业市场规模超过800亿元,达到了802亿元,同比增长18.1%。

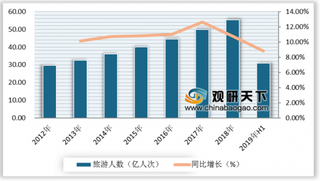

2019年中国自驾租车行业现状分析:三线及以下城市将成为主要目标

随着居民收入和消费水平的不断提高,我国国内旅游市场不断增长,旅游人数及消费总额均稳步增长,而旅游业的发展催生自驾游租车行业的市场发展。根据中国文化和旅游部数据显示,2018年,国内旅游人数达到55.39亿人次,同比增长10.8%;国内旅游收入为5.13万亿元,同比增长12.3%,2019上半年,全国旅游人数30.8亿人次,国内旅游收入2.78万亿元,分别比上年增长8.8%和13.5%。

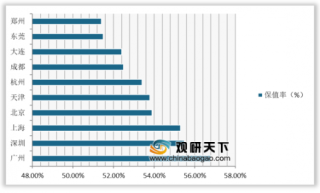

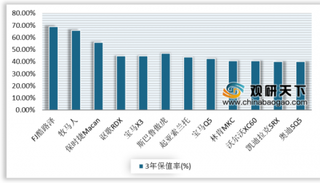

2019年中国汽车行业进口车型保值率分析:日系品牌仍最保值的车型

从进口大型轿车车龄3年保值率来看,劳斯莱斯的幻影3年保值率达到58.66%,排名第一;其次是奔驰的S级车系,保值率为57.84%;而奔驰迈巴赫的迈巴赫S级以保值率55.47%,排名第三。

2019年中国汽车行业纯电动车保值率较低 国产SUV、轿车3年保值率较高

根据中国汽车金融暨保值率研究所发布的2019年汽车保值率报告,车龄1年的纯电汽车保值率最高的车型为特斯拉MODEL X,1年保值率为67.46%,而其次分别为特斯拉MODEL S与蔚来ES8,它们的保值率分别是65.32%与51.28%。从这个数据可以体现,特斯拉在电动汽车领域从各方面来说均有巨大的领先优势。

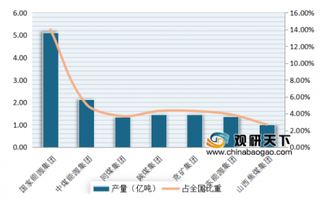

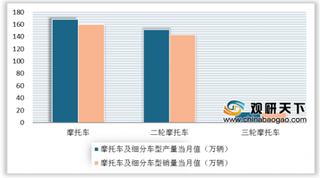

2019年1-11月我国摩托车产销稳中有升 大长江销量第一

2019年11月摩托车出口量位居前五位的系列品种共出口60.40万辆,占摩托车出口总量的90.54%,五大系列品种出口量均呈较快增长,其中125系列出口量最多,达22.28万辆。在累计方面,1-11月,摩托车五大系列品种共出口583.70万辆,占摩托车出口总量的90.44%,其中125系列出口222.14万辆,出口最多。与上年同期相比,110和50系列出口量呈小幅增长,其他品种均呈下降。