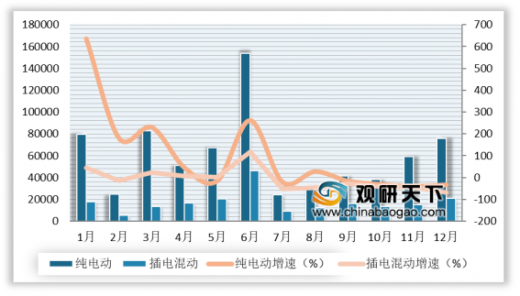

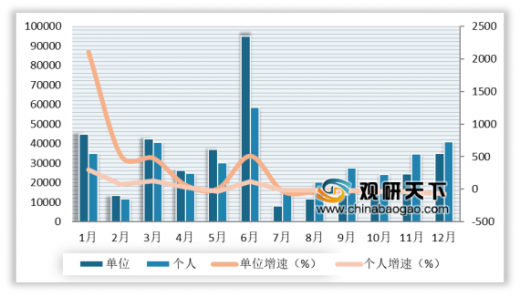

12月,纯电动车市场仍以个人用户为主,销量为40780辆,同比下降66.1%;单位用户销量为34873辆,同比下降69.5%。全年累计来看,单位用户与个人用户销量相当,单位用户销量36.6万辆,同比增长21.8%;个人用户销量36.4万辆,同比下降12.8%。

12月,纯电动市场前十厂商的市场份额合计占69.1%,上汽通用五菱、比亚迪和特斯拉稳居前三;全年来看,销量前十厂商的市场份额合计占71.2%,比亚迪、北汽新能源和吉利占据前三位。

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

上汽通用五菱 |

9434 |

12.5 |

2 |

比亚迪 |

8106 |

10.7 |

3 |

特斯拉(进口) |

6672 |

8.8 |

4 |

北汽新能源 |

5735 |

7.6 |

5 |

吉利汽车 |

4931 |

6.5 |

6 |

广汽新能源 |

4902 |

6.5 |

7 |

东风启辰 |

3553 |

4.7 |

8 |

蔚来汽车 |

3300 |

4.4 |

9 |

合众汽车 |

2962 |

3.9 |

10 |

东风乘用车 |

2685 |

3.5 |

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

比亚迪 |

131431 |

18.1 |

2 |

北汽新能源 |

86339 |

11.9 |

3 |

吉利汽车 |

49658 |

6.8 |

4 |

特斯拉(进口) |

49156 |

6.8 |

5 |

上汽通用五菱 |

48950 |

6.7 |

6 |

长城汽车 |

35886 |

4.9 |

7 |

江淮汽车 |

30139 |

4.1 |

8 |

上海汽车 |

29547 |

4.1 |

9 |

长安汽车 |

29169 |

4.0 |

10 |

广汽新能源 |

27751 |

3.8 |

12月,纯电动市场销量前十的车型市场份额合计占48.2%,宝骏E100以5812辆的销量跃居第一;全年累计来看,销量前十的车型市场份额合计占50.5%,EUS以63127辆的销量位居首位。

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

宝骏E100 |

5812 |

7.7 |

2 |

MODEL 3 |

4827 |

6.4 |

3 |

Alon |

4403 |

5.8 |

4 |

宝骏E200 |

3622 |

4.8 |

5 |

D60 EV |

3449 |

4.6 |

6 |

几何A |

3154 |

4.2 |

7 |

哪吒N01 |

2962 |

3.9 |

8 |

EU5 |

2908 |

3.8 |

9 |

风神E70 |

2685 |

3.5 |

10 |

蔚来ES6 |

1642 |

3.5 |

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

EUS |

63127 |

9.0 |

2 |

E5 |

58041 |

8.2 |

3 |

元EV |

39257 |

5.6 |

4 |

MODEL 3 |

37138 |

5.3 |

5 |

eQ1 |

31575 |

4.5 |

6 |

新帝豪三厢EV |

29370 |

4.2 |

7 |

宝骏E100 |

25954 |

3.7 |

8 |

荣威E15 |

23968 |

3.4 |

9 |

宝骏E200 |

22996 |

3.3 |

10 |

欧拉R1 |

22933 |

3.3 |

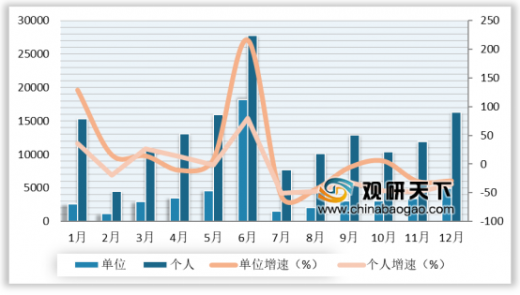

12月,插电混动车市场以个人用户为主,销量为16330辆,同比下降35.4%;单位用户销量为4892辆,同比下降29.3%。全年累计来看,插混电动市场超75%的销量由个人用户贡献,累计销量约15.7万辆,同比下降17.7%;单位用户销量约5.1万辆,同比增长16.5%。

12月,插混电动市场销量前十的厂商市场份额合计占92.4%,华晨宝马以5165的销量稳居第一。全年累计来看,销量前十的厂商市场份额合计占90.6%,比亚迪以54250辆的销量位居首位。

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

华晨宝马 |

5165 |

24.3 |

2 |

比亚迪 |

4773 |

22.5 |

3 |

上汽大众 |

2296 |

10.8 |

4 |

上海汽车 |

2164 |

10.2 |

5 |

吉利汽车 |

1701 |

8.0 |

6 |

理想 |

1075 |

5.1 |

7 |

广汽丰田 |

850 |

4.0 |

8 |

一汽丰田 |

732 |

3.4 |

9 |

北京现代 |

587 |

2.8 |

10 |

沃尔沃亚太 |

286 |

1.3 |

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

比亚迪 |

54250 |

26.1 |

2 |

华晨宝马 |

31176 |

15.0 |

3 |

上海汽车 |

30695 |

14.8 |

4 |

上汽大众 |

29434 |

14.2 |

5 |

吉利汽车 |

15538 |

7.5 |

6 |

一汽丰田 |

7992 |

3.9 |

7 |

广汽丰田 |

7115 |

3.4 |

8 |

东风悦达起亚 |

5648 |

2.7 |

9 |

广汽新能源 |

3871 |

1.9 |

10 |

长安汽车 |

2283 |

1.1 |

12月,插混电动市场销量前十的车型市场份额合计占69%,5系Le以4479的销量位居第一。全年累计来看,5系Le以26346辆的销量稳居首位。

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

5系Le |

4479 |

21.1 |

2 |

唐PHEV |

1652 |

7.8 |

3 |

帕萨特PHEV |

1576 |

7.4 |

4 |

宋Pro DM |

1396 |

6.6 |

5 |

荣威e16 PLUS |

1146 |

5.4 |

6 |

理想ONE |

1075 |

5.1 |

7 |

秦Pro PHEV |

1014 |

4.8 |

8 |

雷凌双擎E+ |

850 |

4.0 |

9 |

卡罗拉双擎E+ |

732 |

3.4 |

10 |

途观L PHEV |

720 |

3.4 |

排名 |

厂商 |

销量(辆) |

市场份额(%) |

1 |

5系Le |

26346 |

12.8 |

2 |

唐PHEV |

22973 |

11.1 |

3 |

帕萨特PHEV |

17986 |

8.7 |

4 |

荣威e16 PLUS |

16326 |

7.9 |

5 |

秦Pro PHEV |

11544 |

5.6 |

6 |

途观L PHEV |

11448 |

5.5 |

7 |

eRX5 PHEV |

10269 |

5.0 |

8 |

卡罗拉双擎E+ |

7992 |

3.9 |

9 |

宋DM |

7423 |

3.6 |

10 |

雷凌双擎E+ |

7115 |

3.4 |

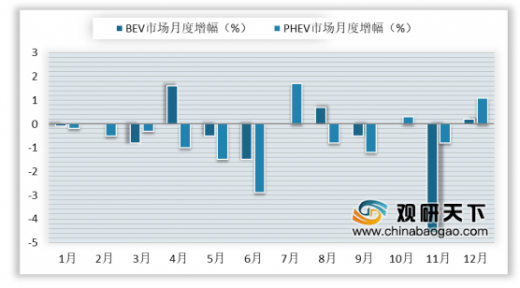

12月,纯电动市场成交价格环比上涨0.2%,较去年同期降低2.9%;插混电动市场成交价格环比上升1.1%,较去年同期降低4.7%。

12月,新能源车销量前十的城市市场份额合计占51.9%,较上月下降2.5%;其中上海、北京和杭州销量稳居前三,销量分别为8421辆、8271辆、5685辆。

排名 |

城市 |

销量(辆) |

同比增长(%) |

1 |

上海 |

8421 |

-36.5 |

2 |

北京 |

8271 |

-34.0 |

3 |

杭州 |

5685 |

-51.8 |

4 |

深圳 |

4925 |

-60.8 |

5 |

郑州 |

4825 |

-68.4 |

6 |

柳州 |

4719 |

4.4 |

7 |

广州 |

4693 |

-70.4 |

8 |

天津 |

3216 |

-60.7 |

9 |

武汉 |

2777 |

-69.5 |

10 |

南京 |

2699 |

59.5 |

以上数据资料参考《2019年中国新能源电动车市场分析报告-行业运营态势与行业深度调研》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。