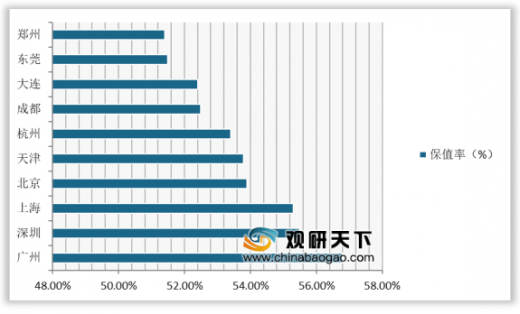

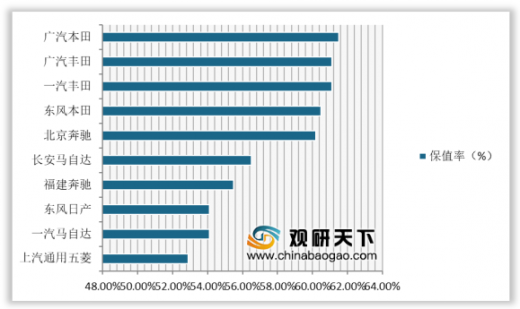

在我国汽车保值率城市排名中,广东在省份排名居中,但广州、深圳保值率全国最高,与其钟爱保值率高的日系车有关。

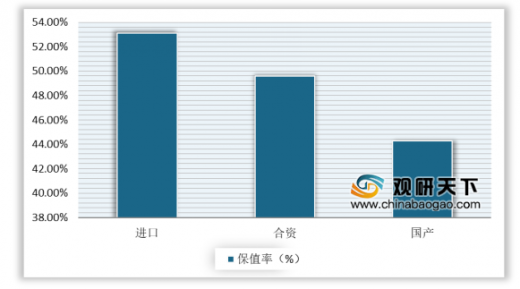

进口车型保值率最高,主要在于车型稀缺,多数为豪华品牌,溢价能力强;自主车型保值率仍有上升空间。

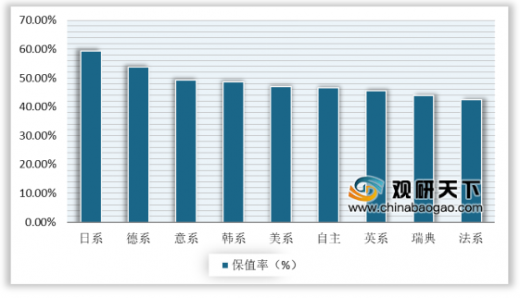

从国别分类保值率来看,2019年,日系车保值率优势明显,比第二名的德系高出超5个百分点,主要在于性价比高,保有量大。

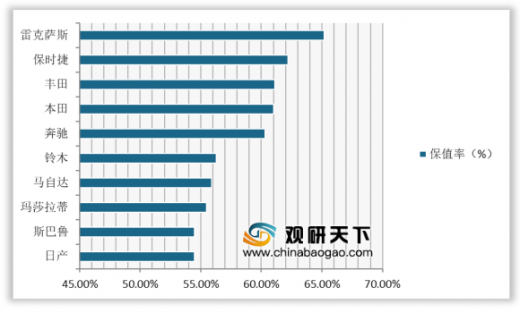

从汽车保值率品牌TOP10来看,雷克萨斯保值率优势明显,在质量可靠性、品牌力、售后服务等方面受消费者认可。

2019年,近70%的车企销量下跌,而保值率排名TOP1-5的车企,新车销量均实现逆市上扬,保值率在存量市场下,对销量贡献更大。

自主厂商,综合保值率差异较小,第一名与第十名仅差不到8个百分点,主要在于车型大多价格偏低;第一名的上汽通用五菱保值率优势明显,主要原因是旗下走量车型宝骏730、五菱宏光销量大,且保值率高(入围了MPV保值率TOP10)。

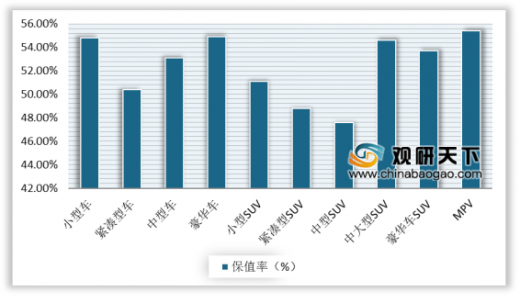

目前,MPV成为保值率最高的车型级别,主要因为功能具有不可替代性;豪华型轿车和豪华SUV的保值率在各自领域都很高,且市面上选择较少;品牌溢价能力强。

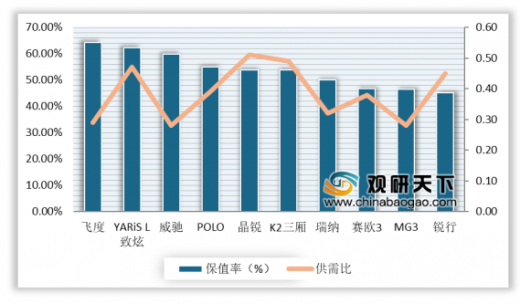

小型车保值率TOP10差距大,第-名和第十名相差19个百分点;前三名优势明显,且市场需求大(供需比小) ,主要在于质量稳定性、性价比高。

紧凑型车保值率TOP10差距较小,第一名和第十名仅差5个百分点,竞争激烈;该级别车型较量中,日系车优势明显,占据前8名。

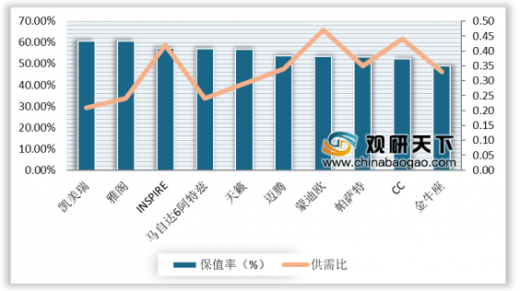

我国中型车需求整体偏大(供需比小),与消费升级、向上增换购有关;前十名中,日系占据头部5席,德系3席,美系2席;丰田的凯美瑞和本田的雅阁并列第一。

在豪华车保值率TOP10中,进口车优势明显,占据7席;靠前的多为丰田、奔驰等服务体系更完善的品牌车型;奔驰有5款车上榜,成为入榜车型最多的品牌,其中C级和E级均为走量车型,保有量大。

与小型车类似,小型SUV保值率TOP10差距大,第一名和第十名相差将近16个百分点;XR-V和缤智优势明显,第三名保值率断下降幅度大;自主车型有5款上榜,集团优势突出。

紧凑型SUV保值率前9名均为日系车,日产、马自达、斯巴鲁均有两款车型上榜;哈弗H5是自主品牌唯一上榜车型,在二手车市场接受度高(供需比小)。

中型SUV级别,我国国产品牌具有一定的竞争力,长安CX70、传祺GS8、哈弗H7三款车型上榜;相较于其他类型SUV,中型SUV购买需求偏低(供需比高) ,主要受制于价格偏高;汉兰达供需比低,需求大,保值率优势明显。

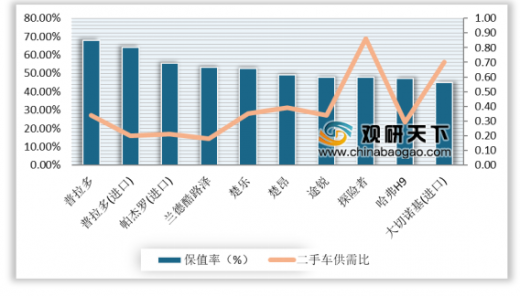

目前,2019年中大型SUV二手车需求旺盛(供需比小),车主多为“情怀”买单者;该级别车型保值率差异较大,第一名和第十名相差将近18个百分点;自主车型哈弗H9唯一入榜,打破了合资品牌“通吃”的格局。

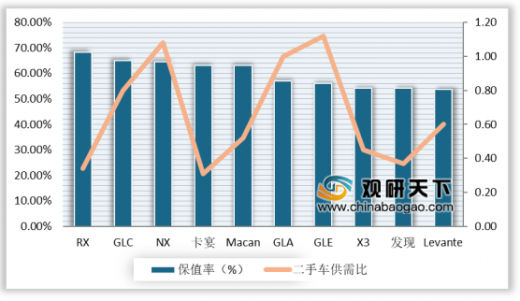

从豪华车SUV保值率来看,与豪华轿车相似,保值率TOP10车型中,除奔弛GLA和宝弓X3,其余8款均为进口车;其中雷克萨斯主力SUV,RX、NX分別位于第一名和第三名,整体优秀且不“偏科”;徳系三强并未全部上榜。

从MPV保值率来看,该级别“中国品牌”具有一定的竞争力,宝骏730、瑞风M3和五菱宏光三款车型上榜;前两名优势明显,高出第三名近4个百分点;奔驰V级的二手车供需比最高,五菱宏光最低,主要是价格影响了消费者的选择。

以上数据参考资料《2020年中国汽车市场分析报告-行业供需现状与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2019年我国汽车保值率城市TOP10统计情况

数据来源:中汽协

进口车型保值率最高,主要在于车型稀缺,多数为豪华品牌,溢价能力强;自主车型保值率仍有上升空间。

2019年按厂商类型分类保值率统计情况

数据来源:中汽协

从国别分类保值率来看,2019年,日系车保值率优势明显,比第二名的德系高出超5个百分点,主要在于性价比高,保有量大。

2019年按国别分类保值率统计情况

数据来源:中汽协

从汽车保值率品牌TOP10来看,雷克萨斯保值率优势明显,在质量可靠性、品牌力、售后服务等方面受消费者认可。

2019年我国汽车保值率品牌TOP10统计情况

数据来源:中汽协

2019年,近70%的车企销量下跌,而保值率排名TOP1-5的车企,新车销量均实现逆市上扬,保值率在存量市场下,对销量贡献更大。

2019年我国汽车保值率厂商TOP10统计情况

数据来源:中汽协

自主厂商,综合保值率差异较小,第一名与第十名仅差不到8个百分点,主要在于车型大多价格偏低;第一名的上汽通用五菱保值率优势明显,主要原因是旗下走量车型宝骏730、五菱宏光销量大,且保值率高(入围了MPV保值率TOP10)。

2019年我国自主品牌厂商保值率统计情况

数据来源:中汽协

目前,MPV成为保值率最高的车型级别,主要因为功能具有不可替代性;豪华型轿车和豪华SUV的保值率在各自领域都很高,且市面上选择较少;品牌溢价能力强。

2019年按车型级别分类保值率统计情况

数据来源:中汽协

小型车保值率TOP10差距大,第-名和第十名相差19个百分点;前三名优势明显,且市场需求大(供需比小) ,主要在于质量稳定性、性价比高。

2019年小型车保值率TOP10及供需比情况

数据来源:中汽协

紧凑型车保值率TOP10差距较小,第一名和第十名仅差5个百分点,竞争激烈;该级别车型较量中,日系车优势明显,占据前8名。

2019年紧凑型车保值率TOP10及供需比情况

数据来源:中汽协

我国中型车需求整体偏大(供需比小),与消费升级、向上增换购有关;前十名中,日系占据头部5席,德系3席,美系2席;丰田的凯美瑞和本田的雅阁并列第一。

2019年中型保值率TOP10及供需比情况

数据来源:中汽协

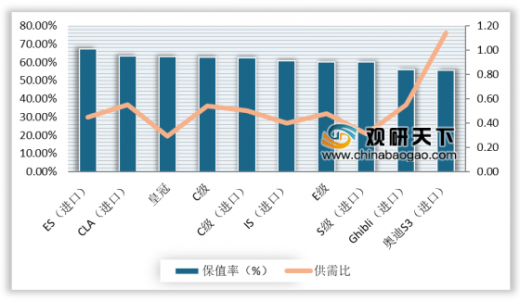

在豪华车保值率TOP10中,进口车优势明显,占据7席;靠前的多为丰田、奔驰等服务体系更完善的品牌车型;奔驰有5款车上榜,成为入榜车型最多的品牌,其中C级和E级均为走量车型,保有量大。

2019年豪华车保值率TOP10及供需比情况

数据来源:中汽协

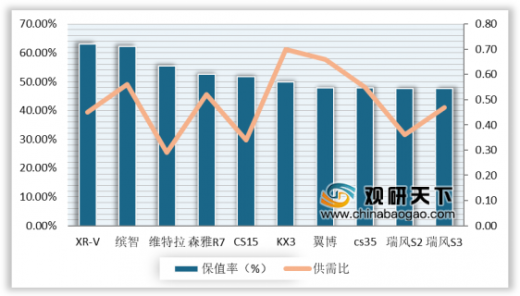

与小型车类似,小型SUV保值率TOP10差距大,第一名和第十名相差将近16个百分点;XR-V和缤智优势明显,第三名保值率断下降幅度大;自主车型有5款上榜,集团优势突出。

2019年小型SUV保值率TOP10及供需比情况

数据来源:中汽协

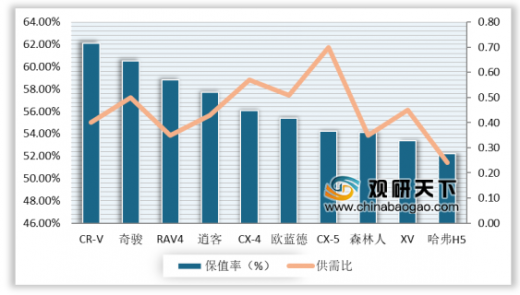

紧凑型SUV保值率前9名均为日系车,日产、马自达、斯巴鲁均有两款车型上榜;哈弗H5是自主品牌唯一上榜车型,在二手车市场接受度高(供需比小)。

2019年紧凑型SUV保值率TOP10及供需比情况

数据来源:中汽协

中型SUV级别,我国国产品牌具有一定的竞争力,长安CX70、传祺GS8、哈弗H7三款车型上榜;相较于其他类型SUV,中型SUV购买需求偏低(供需比高) ,主要受制于价格偏高;汉兰达供需比低,需求大,保值率优势明显。

2019年中型SUV保值率TOP10及供需比情况

数据来源:中汽协

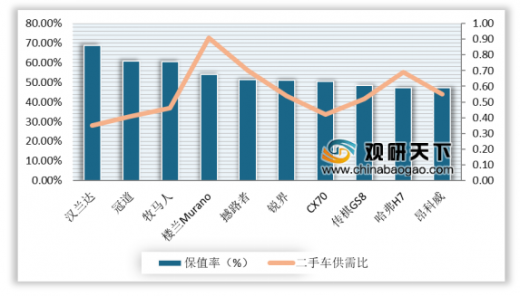

目前,2019年中大型SUV二手车需求旺盛(供需比小),车主多为“情怀”买单者;该级别车型保值率差异较大,第一名和第十名相差将近18个百分点;自主车型哈弗H9唯一入榜,打破了合资品牌“通吃”的格局。

2019年中大型SUV保值率TOP10及供需比情况

数据来源:中汽协

从豪华车SUV保值率来看,与豪华轿车相似,保值率TOP10车型中,除奔弛GLA和宝弓X3,其余8款均为进口车;其中雷克萨斯主力SUV,RX、NX分別位于第一名和第三名,整体优秀且不“偏科”;徳系三强并未全部上榜。

2019年豪华车SUV保值率TOP10及供需比情况

数据来源:中汽协

从MPV保值率来看,该级别“中国品牌”具有一定的竞争力,宝骏730、瑞风M3和五菱宏光三款车型上榜;前两名优势明显,高出第三名近4个百分点;奔驰V级的二手车供需比最高,五菱宏光最低,主要是价格影响了消费者的选择。

2019年MPV保值率TOP10及供需比情况

数据来源:中汽协WYD

以上数据参考资料《2020年中国汽车市场分析报告-行业供需现状与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。