服装业

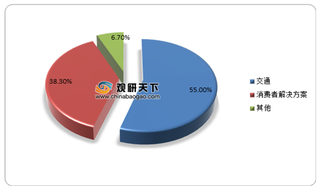

我国救生衣行业:需求量逐年升高 渔业与航运领域为核心应用场景

近年来得益于下游需求的推动,我国救生衣市场得到了快速的发展,到目前行业处在平稳发展的时期。未来预计随着船只、飞机等交通工具以及漂流、垂钓、水上运动发展,我国救生衣市场需求仍有增长的空间。2025年我国救生衣行业市场规模约为62.54亿元

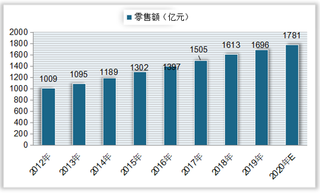

我国为全球旅行箱供给与消费大国 行业竞争格局呈现明显分层特征

近年来随着国家经济快速发展,外出旅游变得越来越频繁,行李箱已经成为人们日常生活不可缺少的消费品。2022年后我国旅行箱市场规模开始恢复增长,2024年市场规模已经达到341.73亿元。

百亿老人鞋市场众多企业已入局 国标即将出台引领行业规范化、高质量发展

目前常见的老人鞋产品种类有旅游鞋、休闲鞋和布鞋等。过去,老年人在短途行走、休闲场景下偏爱布鞋,随着时代发展和技术进步,更加专业的老年鞋、健步鞋产品逐渐取代布鞋,成为银发族高频购买的鞋履产品,布鞋则更多满足老年人的审美需求。

女包价格走势两极分化现象明显 非遗文化为行业注入强劲动力

在后疫情时代,人们的消费观念发生了明显的变化,非常明显的一点就是文化自信显著增强,这也给女包品牌的发展提供了一条因时制宜的思路:除了简单地与其他 IP 展开联名合作,品牌可以尝试推出与本土更具相关性的 IP 或者推出已有 IP 的本土化版本。

童鞋行业标准缺失成发展短板 学步鞋、旋转扣鞋成为热门潜力新赛道

由于童鞋主要面向儿童,质量安全是重中之重,企业更应该把重心放到产品上,如面料选择要突出吸湿、透气、伸缩和无毒无污染等特点,工艺流程要注重节能、降耗和环保,还要在安全性和舒适性等方面实现平衡,然后通过广告宣传、卖场解说与印刷品等促销手段让消费群体切实体验到产品的“健康安全”属性。

2023年翡翠价格大涨 受技术、供需等驱动 行业迎来新发展机遇

纵观翡翠行业的发展历程,从20世纪90年代初至2010年底(其间的1977年、2002年、2008年至2009年中出现过短暂的销量萎缩、售价下跌),翡翠原石和成品的市场价格总体呈现出非常明显的上升趋势。

防晒服饰赛道持续加速扩容 未来行业集中度有望进一步提升

我国防晒服饰行业的市场规模由2016年的459亿元增至2022年的675亿元,年复合增长率为5.9%,远高于全球平均增速,预计2026年市场规模将达到958亿元,2022-2026年的复合增长率为9.4%。

女子运动新风尚助力运动内衣市场蓬勃发展 新锐品牌正在加速突围

国家统计局发布的2023年《中国妇女发展纲要(2011-2023年)》显示,2023年,中国高等教育在校生中女研究生人数为144.8万人,占全部研究生比重的50.6%。与此同时,男女薪酬差距也呈现逐年缩窄趋势,2023年,女性的平均薪酬为8689元/月,与男性的9942元/月相差1253元,

童装市场前景良好,线上线下渠道共同发展成趋势

2015年10月,我国全面放开二胎政策以来,2018年至2022年,我国0-14岁人口从2.35亿人增长至2.54亿人,人口占比呈增长趋势。同时新生人口的增加带来了庞大消费群,为儿童服装行业长远发展提供空间。

我国新汉服行业SWOT分析 设计改良与文化自信下新汉服有望占领日常服饰一壁江山

新汉服,是在保留汉民族传统服饰典型形制特征的基础上,结合当下大众的多元穿着情境和时尚美学加以创新的汉服体系,因此其比传统汉服的元素更加多元。而且新汉服的设计风格、穿着习惯更符合现代需求审美,例如“通勤汉元素”的新汉服在日常逛街、商务出行等场景均可适用;再例如改良后的马面裙,女孩们穿上之后也能坐公交、骑单车、玩滑板等。

我国户外服装行业SWOT分析:户外运动乘风而起 户外服装未来可期

2015年全球户外服装行业市场规模为240.07亿美元,之后保持稳步上升,2019年为296.48亿美元,2015-2019年市场规模复合年增速(CAGR)为5.42%。然而,2020年全球经济受疫情影响,造成工业、服务业生产、销售出现较大程度下滑,户外服装市场规模有所下降,2020年仅为287.85亿美元。

文胸行业现状 女性意识提高 市场容量或将加速提升

专业文胸产品制作工序繁杂,饱含科技含量,具有较高的技术壁垒,其价格也水涨船高。从2021年天猫淘宝文胸市场价格数据来看,价格在200元以下的居多,总市占率高于75%;其中低于100元的市场占比为37.42%,100-200元之间的占比为38.36%。相对而言,市面上文胸价格并不便宜。

2022年我国高端女装行业竞争现状及本土品牌商业模式创新情况分析

当一众低端休闲服装品牌遭遇大规模亏损时,高端女装市场则保持了不错的增长势头。2016-2020年,中国中高端女装行业规模由1954.62亿元增长至2163.61亿元。这让许多服装企业看到了发展空间,但当他们开始着手忙着转型高端时,却发现,高端市场也没有看上去的那么美。

消费升级背景下我国女性内衣行业新兴品牌快速崛起 传统品牌营收下滑

随着女性主义的兴起,广大网民不断地呼吁“内衣自由”,女性内衣市场消费也在不断升级。从2020年我国女性消费者对内衣消费偏好占比情况来看,“舒适”这一偏好占比最高,为52.62%;其次便是“合适”这一偏好,占比为13.11%。

我国运动鞋行业产业链上、中、下游企业分析

运动鞋,是根据人们参加运动或旅游的特点设计制造的鞋子,其设计不仅要符合运动中的力学、生物学、人体工程学、运动学、运动生理学、卫生学的要求,而且还要考虑帮助运动员提高运动成绩或创造更好的运动成绩。

我国女性内衣企业主要为中型规模 行业零售额、需求量稳定增长

从类别上看,我国女性内衣主要可分为矫形内衣、保健内衣与装饰内衣,其中矫形内衣主打收束系列产品,又称为基础内衣;装饰内衣具有女性特有的花边装饰,可以增强内衣独有的吸引力。

我国服装定制平台行业男性消费群体占比较高 市场空间较大

服装定制平台是以互联网为媒介,使消费者亲自参与到服装的设计环节,与设计师共同完成面料、款式、版型及图案等选择,并由设计师根据消费者身材的具体尺寸为消费者定制出符合其个性化需求服装的网络平台。目前,我国服装定制平台行业已经历了三个阶段。

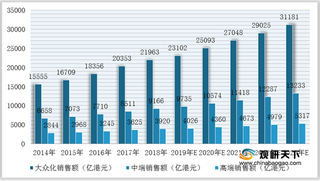

旅游出行需求旺盛 中国箱包行业规模不断增长 市场集中度待提升

经过十几年的快速发展,我国已成为世界上最大的箱包生产国,但整体大而不强,竞争能力较弱,因此目前我国箱包行业进入了转型升级、科技创新的发展阶段,未来成长空间值得期待。

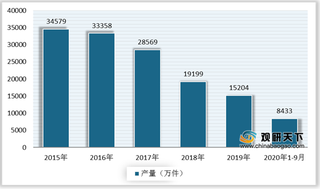

2020年中国羽绒服市场持续扩容 行业集中度较高 波司登优势凸显

我国羽绒服行业萌芽于20世纪70年代,鸭鸭、雅鹿、双羽、波司登、雪中飞等品牌陆续形成,并且由于国内可观的市场需求,吸引了大批欧美羽绒服品牌开发中国市场,推动了行业的迅速发展。近年来受行业生产成本上升、产能过剩、市场竞争混乱等因素的影响,我国羽绒服产量迅速下滑。数据显示,2019年中国羽绒服产量为15204万件,同比下降22.3%。

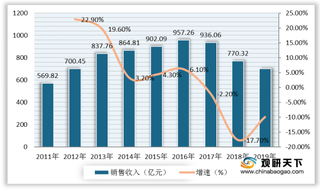

我国皮草行业下行压力较大 销售收入不断减少 消费需求有待提振

皮草,又被称作毛皮、裘皮,多由动物的皮毛所制成的服装,有良好的保暖效果,外表美观且价格较高,得到较多消费者的青睐。皮草的分类方式多样,一般可根据毛皮成熟期先后、加工方式、外观特征、原料皮的毛质和皮质的不同来划分。