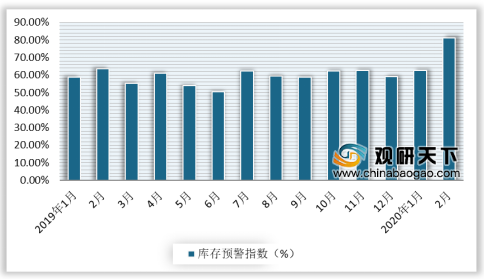

从2018年以来,库存预警指数长期位于警戒线之上,2019四季度开始明显改善。2020年2月汽车经销商库存预警指数为81.2%,环比上升29.5个百分点,同比上升27.7个百分点,库存预警指数位于警戒线之上。

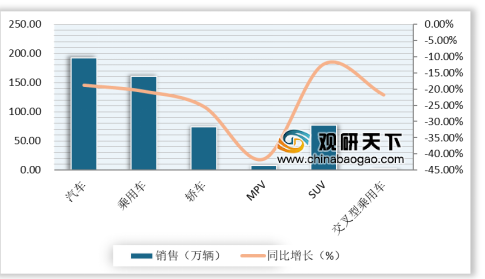

2020年1月我国乘用车批发销量降幅环比继续收窄。根据相关数据显示,乘用车销售160.70万辆,同比下降20.60%,环比下降27.38%;轿车销售74.00万辆,同比下降25.30%,环比下降28.02%;MPV销售7.60万辆,同比下降41.50%,环比下降48.65%;SUV销售77.00万辆,同比下降12.20%,环比下降22.30%。

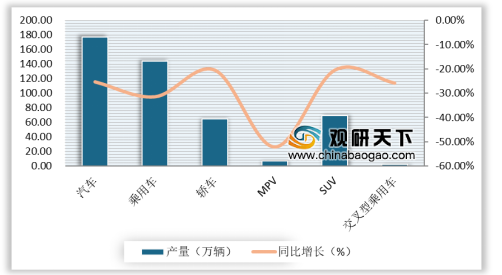

根据相关数据显示,2020年1月我国乘用车产量143.60万辆,同比下降31.50%,环比下降34.28%;轿车产量64.80万辆,同比下降20.60%,环比下降34.68%;MPV产量7.00万辆,同比下降52.10%,环比-50.00%;SUV产量69.30万辆,同比下降20.60%,环比下降31.52%。

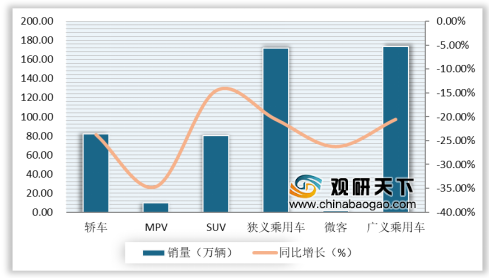

根据相关数据显示,2020年1月我国轿车零售销售81.75万辆,同比-23.70%,环比下降19.80%;MPV零售销售9.88万辆,同比-34.60%,环比下降25.20%;SUV零售销售80.41万辆,同比下降14.50%,环比下降19.30%;狭义乘用车零售销量172.04万辆,同比下降20.50%,环比下降19.90%;广义乘用车零售销量173.73万辆,同比下降20.50%,环比下降20.30%

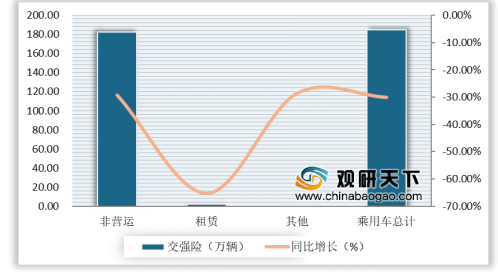

根据相关数据显示,2020年1月,我国乘用车交强险184.60万辆,同比下降29.98%,环比下降21.36%;非营运交强险182.44万辆,同比下降29.16%,环比下降20.51%;租赁交强险2.08万辆,同比下降65.24%,环比下降59.02%;其他交强险0.08万辆,同比下降28.65%,环比-46.60%。

今年2月,全国汽车产销出现了数十年一遇的“断崖”式下滑——受新冠肺炎疫情影响,当月汽车产销环比和同比均呈大幅下降,且降幅明显高于1月份。根据相关数据显示,2020年2月我国乘用车产销28.5万辆和31.0万辆(仅相当于2006年的销量水平),同比下降高达79.8%和79.1%;2020年1~2月,我国乘用车产销分别完成161.3万辆和183.1万辆,产销量同比分别下降48.1%和43.6%。

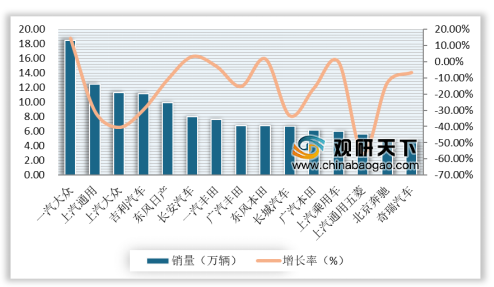

根据相关数据显示,2020年1月,我国乘用车累计销量前三名汽车品牌分别为一汽大众、上汽通用和上汽大众,其销量分别为18.5万辆、12.5万辆和11.3万。

自主崛起,仍是未来整车投资的主要机遇。根据数据显示,2020年1月,从前20名车企市场份额分布情况来看,一汽大众市场份额占比达到11.5%,位居第一;其次是上汽通用,市场份额占比为7.8%。

以上数据参考资料《2020年中国乘用车市场分析报告-行业运营态势与发展前景预测》

2019-2020年2月各月经销商库存预警指数统计情况

数据来源:中国汽车流通协会

2020年1月我国汽车产销情况

汽车类别 |

车型类别 |

产量 |

销量 |

||

单月产量 |

单月同比 |

单月销量 |

单月同比 |

||

乘用车 |

轿车 |

64.8 |

-31.5% |

74 |

-25.3% |

MPV |

7 |

-52.1% |

7.6 |

-41.5% |

|

SUV |

69.3 |

-20.6% |

77 |

-12.2% |

|

交叉型乘用车 |

2.6 |

-25.9% |

2.1 |

-21.7% |

|

乘用车合计 |

143.6 |

-28.1% |

160.7 |

-20.6% |

|

商用车 |

客车 |

2.8 |

-14.2% |

29.3 |

-6.6% |

货车 |

30.3 |

-10.1% |

2.8 |

-15.4% |

|

商用车合计 |

33.1 |

-10.5% |

32 |

-7.5% |

|

汽车合计 |

|

176.7 |

-25.4% |

192.7 |

-18.7% |

数据来源:公开资料整理

2020年1月我国乘用车批发销量降幅环比继续收窄。根据相关数据显示,乘用车销售160.70万辆,同比下降20.60%,环比下降27.38%;轿车销售74.00万辆,同比下降25.30%,环比下降28.02%;MPV销售7.60万辆,同比下降41.50%,环比下降48.65%;SUV销售77.00万辆,同比下降12.20%,环比下降22.30%。

2020年1月我国乘用车批发销量及增长情况

数据来源:中汽协

根据相关数据显示,2020年1月我国乘用车产量143.60万辆,同比下降31.50%,环比下降34.28%;轿车产量64.80万辆,同比下降20.60%,环比下降34.68%;MPV产量7.00万辆,同比下降52.10%,环比-50.00%;SUV产量69.30万辆,同比下降20.60%,环比下降31.52%。

2020年1月我国乘用车各类型产量及增长情况

数据来源:中汽协

根据相关数据显示,2020年1月我国轿车零售销售81.75万辆,同比-23.70%,环比下降19.80%;MPV零售销售9.88万辆,同比-34.60%,环比下降25.20%;SUV零售销售80.41万辆,同比下降14.50%,环比下降19.30%;狭义乘用车零售销量172.04万辆,同比下降20.50%,环比下降19.90%;广义乘用车零售销量173.73万辆,同比下降20.50%,环比下降20.30%

2020年1月我国乘用车各类型销量及增长情况

数据来源:中汽协

根据相关数据显示,2020年1月,我国乘用车交强险184.60万辆,同比下降29.98%,环比下降21.36%;非营运交强险182.44万辆,同比下降29.16%,环比下降20.51%;租赁交强险2.08万辆,同比下降65.24%,环比下降59.02%;其他交强险0.08万辆,同比下降28.65%,环比-46.60%。

2020年1月我国乘用车交强险及增长统计情况

数据来源:中汽协

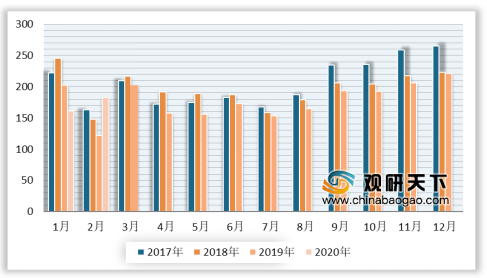

今年2月,全国汽车产销出现了数十年一遇的“断崖”式下滑——受新冠肺炎疫情影响,当月汽车产销环比和同比均呈大幅下降,且降幅明显高于1月份。根据相关数据显示,2020年2月我国乘用车产销28.5万辆和31.0万辆(仅相当于2006年的销量水平),同比下降高达79.8%和79.1%;2020年1~2月,我国乘用车产销分别完成161.3万辆和183.1万辆,产销量同比分别下降48.1%和43.6%。

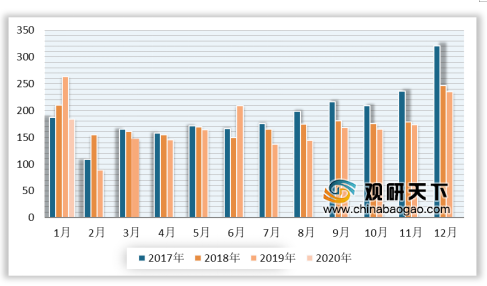

2017-2019年1-2月我国乘用车月度销量统计情况

数据来源:中汽协

2017-2020年1-2月我国乘用车月度销量统计情况

数据来源:中汽协

2017-2020年1月我国乘用车交强险月度销量统计情况

数据来源:中汽协

根据相关数据显示,2020年1月,我国乘用车累计销量前三名汽车品牌分别为一汽大众、上汽通用和上汽大众,其销量分别为18.5万辆、12.5万辆和11.3万。

2020年1月我国汽车品牌销量及增长排行榜

数据来源:中汽协

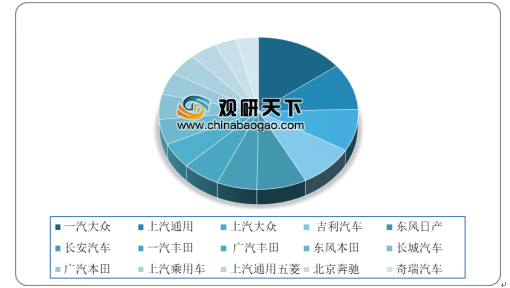

自主崛起,仍是未来整车投资的主要机遇。根据数据显示,2020年1月,从前20名车企市场份额分布情况来看,一汽大众市场份额占比达到11.5%,位居第一;其次是上汽通用,市场份额占比为7.8%。

2020年1月我国前20名车企所占市场份额分布情况

数据来源:中汽协WYD

以上数据参考资料《2020年中国乘用车市场分析报告-行业运营态势与发展前景预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。