电子电器

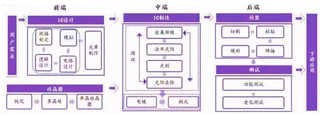

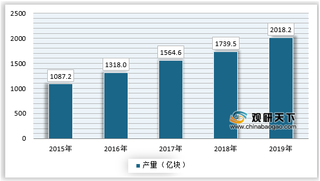

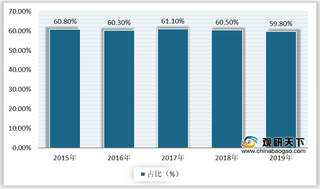

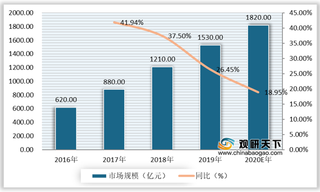

我国背光显示模组行业供需稳定 显示面板产能增加带动市场规模增长

背光显示模组企业从上游供应商采购 FPC、LED 灯珠、塑胶粒、各类膜材等原材料,加工成背光显示模组产品,产品最终销售到智能手机、平板电脑、工控显示、车载显示、医疗仪器显示、家电显示等下游领域。

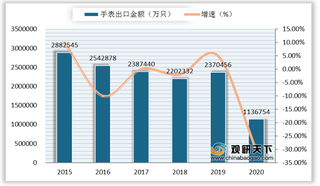

我国手表行业现状:市场规模稳定增长 出口呈下降态势

手表作为一种电子器材,能够帮助使用者准确判断时间,同时也成为一种日常装饰品。随着社会经济的发展,手表行业从奢侈品到大众消费品,历经兴衰。进入新世纪,手表市场竞争愈加激烈。

政策利好 我国废弃电器电子产品回收处理行业蓬勃发展

废弃电器电子产品回收处理,是指对废弃电器电子产品进行合理处理以及拆解,做到循环再利用或者将其最终置于符合环境保护要求的填埋场的回收处理活动,所涉及的具体产品主要包括电视机、电冰箱、洗衣机、手机等14种产品。

我国超级电容器行业市场规模及毛利率持续增长 企业技术水平不断提升

我国超级电容器的研究起步晚,始于上世纪90年代末,近年来中国在超级电容器的开发方面虽然取得了很大进展,但在核心技术(电极和电解液)的掌握方面,与领先地位的国家相比,差距很大,而超级电容器是绿色环保、能源开发的重要方向之一,需要国家和企业投入更多的人力、物力进行基础性的研究工作,从整体上提高全行业的技术水平。

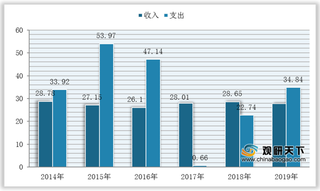

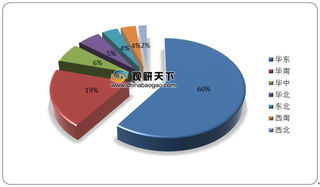

我国稀土永磁电机在汽车、家电领域需求较大 生产企业多集中在华东区

近年来经济的发展导致了全球各区域间的污染问题,随着人们对于环保和节能的要求,以及各个国家可持续发展的需要,就使得稀土永磁电机应用到各个国家的诸多领域。

我国电子信息制造行业增加值、营业收入保持增长 市场呈现供大于求格局

电子信息制造业是研制和生产电子设备及各种电子元件、器件的工业,是军民结合型工业,由广播电视设备、通信设备、雷达设备、电子计算机、电子元器件和其他电子专用设备等生产行业组成。

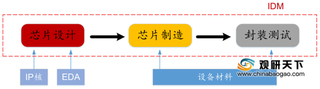

2021年我国封测行业呈现四足鼎立格局 企业竞争力逐步提高

半导体生产流程由晶圆制造、晶圆测试、芯片封装和封装后测试组成。半导体封装测试是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。

2021年我国按钮开关行业进入壁垒较高 供大于求导致产能过剩

按钮开关是指利用按钮推动传动机构,使动触点与静触点按通或断开并实现电路换接的开关。按钮开关是一种结构简单,应用十分广泛的主令电器。在电气自动控制电路中,用于手动发出控制信号以控制接触器、继电器、电磁起动器等。

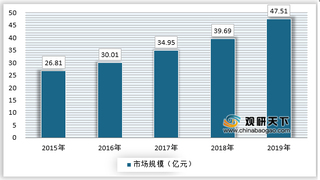

2021年我国安防雷达市场规模快速增长 行业供需呈现供过于求状态

安防雷达是指雷达以视频监控和红外监控多种手段融合,实现可疑目标监测、追踪和预警。系统利用雷达发现和识别可疑入侵目标,并自动引导摄像头追踪和监视可疑目标的行动,从而更精确的引导安保人员出警,击打提升机场安防工作效率,会实时追踪目标,调动摄像头进行跟踪确认。

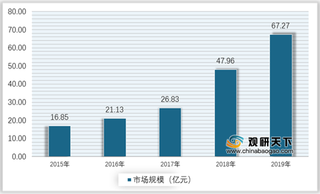

我国红外探测仪行业下游应用领域发展潜力较大 市场规模将持续增长

红外探测仪(Infrared Detector)是将入射的红外辐射信号转变成电信号输出的器件。红外辐射是波长介于可见光与微波知之间的电磁波,人眼察觉不到。要察觉这种辐射的存在并道测量其强弱,必须把它转变成可以察觉和测量的其他物理量。一般说来,红外辐射照射物体所引起的任何效应,只要效果可以测量而且足够灵敏,均可用来回度量红外辐射的强弱。现代红外探测仪所利用的主要是红外热效应和答光电效应。这些效应的输出大都是电量,或者可用适当的方法转变成电量。

从产业链和资金层面来看我国半导体行业国产化发展之路

半导体产业是我国建设信息化社会、实现低碳经济、确保国防安全的基础性和战略性产业。受益于国务院2011 年发布的《进一步鼓励软件产业和集成电路产业发展的若干政策》(国发〔2011〕4 号)等产业政策给予的一系列税收优惠及产业环境优化支持,我国半导体产业销售额在快速增长的同时,占世界半导体市场份额的比重也快速提高。

我国集成电路产业产需保持较高增速 资金扶持带动行业快速发展

集成电路(integrated circuit)是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。它在电路中用字母“IC”表示。集成电路发明者为杰克·基尔比(基于锗(Ge)的集成电路)和罗伯特·诺伊思(基于硅(Si)的集成电路)。

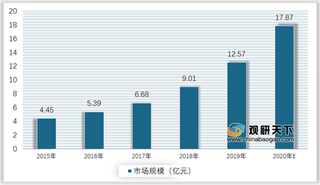

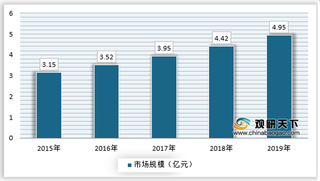

我国生物识别滤光片行业规模稳步上升 市场竞争格局较为集中

生物识别滤光片,又被称为窄带滤光片,具有高精度、高稳定性、更耐用等特点,可用于3D人脸识别、虹膜识别、手势识别、机器视觉、生化分析、光学仪器、光谱测量等领域。滤光片产品主要按光谱波段、光谱特性、膜层材料等方式分类。

我国线性驱动行业竞争格局及四大细分领域市场规模分析

线性驱动器又称电动推杆,是通过机械结构将电动机的圆周运动转换为推杆的直线运动,可主动实现对整个机械系统的升降、伸展、角度调节等复杂功能的综合应用。

中国智能音箱行业快速成长 应用场景不断多元化 市场竞争激烈

智能音箱与传统音箱相比,智能音箱的安全性、传输速率、音频指标、延迟时间、多任务播放等性能更优,还具备互联网服务、内容服务、语音交互功能、智能家居控制功能等。智能音箱根据上网方式分类,可分为WiFi智能音箱与4G智能音箱;按照屏幕属性来划分,包括无屏智能音箱与带屏智能音箱。

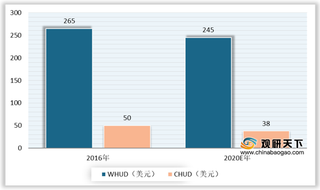

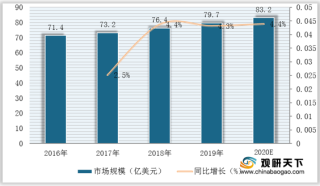

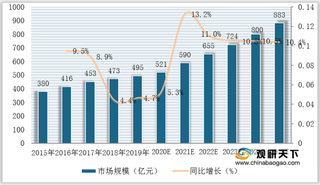

国内前装HUD数量迅速增长 本土企业正加速发展 未来成长空间可期

HUD(Head Up Display),即抬头显示或平视显示,将重要的信息映射在风挡玻璃上,使驾驶员不必低头就可以看清,可以提高驾驶安全性。

我国变频器行业市场规模逐年扩增 本土企业市占率稳步提升

变频器,是指应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备,其产品种类多样,主要可按变换频率、直流电源性质、电压等级、变频控制方式、用途分为各类产品。