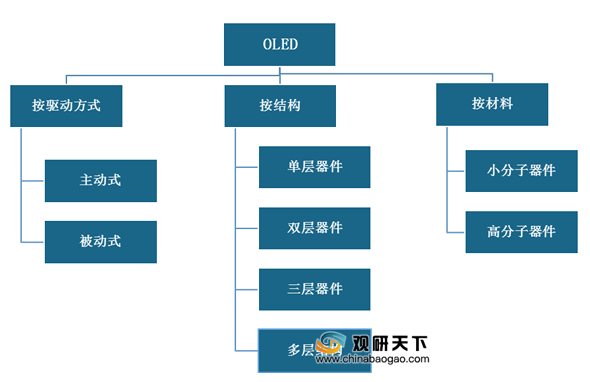

OLED,又称有机发光二极管,是指采用有机材料与玻璃基板所构成的有机半导体,当电流通过时会发光,属于一种电流型的有机发光器件。主要有按驱动方式、按结构、按材料等分类方法。

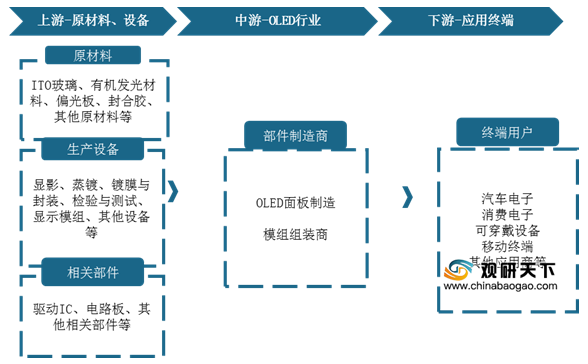

其产业链上游主要为ITO玻璃等原材料、显影等生产设备以及驱动IC等相关部件,下游主要为显示屏应用领域。

OLED技术研究始于1950年,发展至今已有六十余年历史,大致可分为四大发展阶段:研究试验期、导入期、成长期与快速发展期。目前我国OLED行业在国家政府的支持下,已进入快速发展期,相关技术正朝着通用化、标准化、多样化等方向研发。

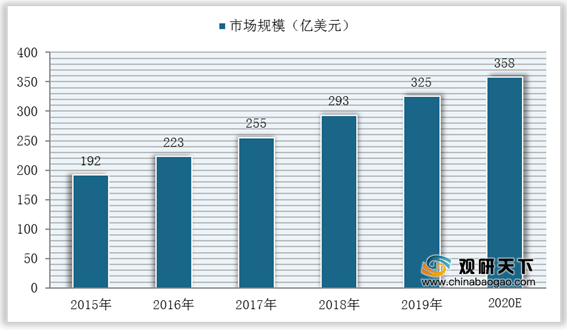

伴随着OLED显示技术的成熟与产能释放,我国OLED行业下游应用领域不断深化,行业规模也呈逐年扩大趋势。数据显示,我国OLED市场规模已从2015年的192亿美元增长至2019年的325亿美元,预计2020年在智能手机等电子设备行业发展驱动下,我国OLED市场规模将继续保持快速增长,达到358亿美元。

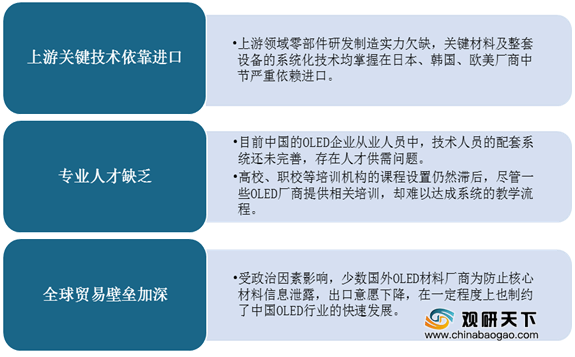

但受制于上游关键技术依靠进口、专业人才缺乏、全球贸易壁垒加深等三大因素影响,我国OLED行业发展水平与国外相比仍有一定差距。

从全球OLED市场竞争来看,目前全球OLED企业主要集中在中国、日本、韩国、美国和欧洲等五大区域。其中韩国厂商凭借技术优势占据了全球OLED市场较大份额,而中国厂商由于缺乏相关核心技术,主要以材料生产为主,市场占比较小。

以智能手机用AMOLED厂商出货量为例,数据显示,在2019年全球智能手机用AMOLED厂商出货量占比中,三星显示占据绝对优势,占比高达85.4%,而国内龙头企业京东方占比仅为3.6%。

但近年来,随着京东方(B0E)、深天马、维信诺等国内企业开始投入巨资建设AMOLED生产线,未来三星在OLED面板产业的垄断地位或将松动,我国OLED产业或将实现国产化替代。

数据显示,未来2~3年内随着中国面板厂新增柔性AMOLED面板产线陆续投产,产能集中释放,到2020年我国OLED产业规模将超过350亿元,我国OLED产业在全球中的市占率也将得到大幅提高。

同时,随着国内企业陆续布局建设AMOLED生产线,未来OLED将逐渐取代LCD成为显示屏主流应用材料,数据显示,到2020年,在下游显示屏应用领域中,AMOLED收入占比将上升至62.2%,而TFT-LCD收入占比将下降至37.8%。

而柔性OLED显示也将被广泛应用于产品制造,我国OLED行业将逐步呈现大型化与集中化趋势。

相关行业分析报告参考《2020年中国OLED市场分析报告-行业运营态势与发展前景预测》。

OLED分类

资料来源:公开资料整理

其产业链上游主要为ITO玻璃等原材料、显影等生产设备以及驱动IC等相关部件,下游主要为显示屏应用领域。

OLED行业产业链

资料来源:公开资料整理

OLED技术研究始于1950年,发展至今已有六十余年历史,大致可分为四大发展阶段:研究试验期、导入期、成长期与快速发展期。目前我国OLED行业在国家政府的支持下,已进入快速发展期,相关技术正朝着通用化、标准化、多样化等方向研发。

我国OLED行业发展历程

资料来源:公开资料整理

伴随着OLED显示技术的成熟与产能释放,我国OLED行业下游应用领域不断深化,行业规模也呈逐年扩大趋势。数据显示,我国OLED市场规模已从2015年的192亿美元增长至2019年的325亿美元,预计2020年在智能手机等电子设备行业发展驱动下,我国OLED市场规模将继续保持快速增长,达到358亿美元。

2015-2020年我国OLED市场规模及预测

数据来源:公开资料整理

但受制于上游关键技术依靠进口、专业人才缺乏、全球贸易壁垒加深等三大因素影响,我国OLED行业发展水平与国外相比仍有一定差距。

我国OLED行业发展制约因素分析

资料来源:公开资料整理

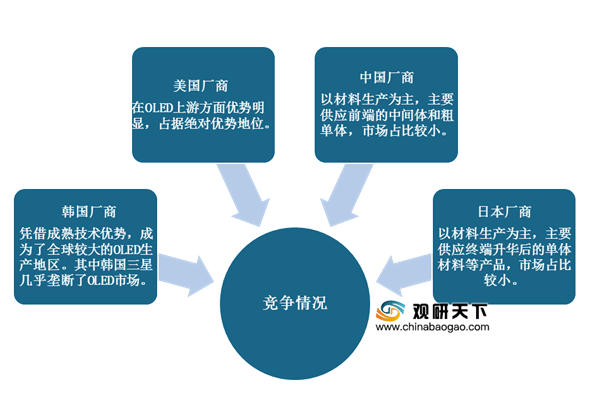

从全球OLED市场竞争来看,目前全球OLED企业主要集中在中国、日本、韩国、美国和欧洲等五大区域。其中韩国厂商凭借技术优势占据了全球OLED市场较大份额,而中国厂商由于缺乏相关核心技术,主要以材料生产为主,市场占比较小。

全球OLED市场竞争情况分析

资料来源:公开资料整理

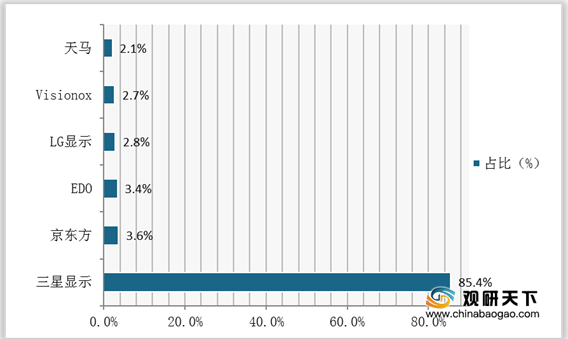

以智能手机用AMOLED厂商出货量为例,数据显示,在2019年全球智能手机用AMOLED厂商出货量占比中,三星显示占据绝对优势,占比高达85.4%,而国内龙头企业京东方占比仅为3.6%。

2019年全球智能手机用AMOLED厂商出货量占比情况

数据来源:公开资料整理

但近年来,随着京东方(B0E)、深天马、维信诺等国内企业开始投入巨资建设AMOLED生产线,未来三星在OLED面板产业的垄断地位或将松动,我国OLED产业或将实现国产化替代。

国内现有OLED产线情况

| 厂商 |

产线 |

投资金额(亿元) |

产能(K/月) |

投产时间 |

类型 |

| 京东方(B0E) |

鄂尔多斯5.5代线 |

220 |

2 |

2014 |

刚性 |

| 成都6代线 |

465 |

48 |

2017 |

柔性 |

|

| 绵阳6代线 |

465 |

48 |

2019 |

柔性 |

|

| 重庆6代线 |

465 |

48 |

2020 |

柔性 |

|

| 福州6代线 |

465 |

48 |

2021 |

柔性 |

|

| 深天马 |

上海4.5代线 |

14 |

7.5 |

|

刚性 |

| 上海5.5代线 |

45.5 |

15 |

2016 |

刚性 |

|

| 武汉6代线(刚+柔) |

265 |

37.5 |

2018 |

刚性/柔性 |

|

| 华星光电(TCL) |

武汉6代线金3503 |

350 |

45 |

2019 |

柔性 |

| 维信诺 |

昆山5.5代线 |

45.3 |

15(硬10K软5K) |

|

刚性/柔性 |

| 固安6代线 |

300 |

30 |

2018 |

柔性 |

|

| 合肥6代线 |

440 |

30 |

2021 |

柔性 |

|

| 和辉光电 |

上海4.5代线 |

70.5 |

15 |

|

刚性 |

| 上海6代线(刚+柔) |

272.28 |

30 |

2019年1月试生产,2021年达产 |

柔性 |

|

| 柔宇科技 |

深圳6(5.5)代线 |

110 |

15 |

2018 |

柔性 |

| 信利 |

惠州4.5代线 |

63 |

30 |

2016 |

刚性 |

| 眉山6代线 |

362 |

30 |

2021 |

柔性 |

资料来源:公开资料整理

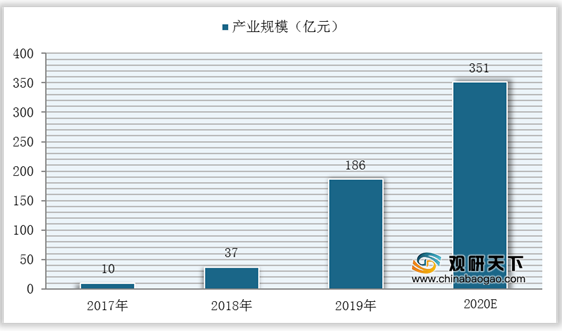

数据显示,未来2~3年内随着中国面板厂新增柔性AMOLED面板产线陆续投产,产能集中释放,到2020年我国OLED产业规模将超过350亿元,我国OLED产业在全球中的市占率也将得到大幅提高。

2017-2020年我国大陆OLED产业规模及预测

数据来源:赛迪

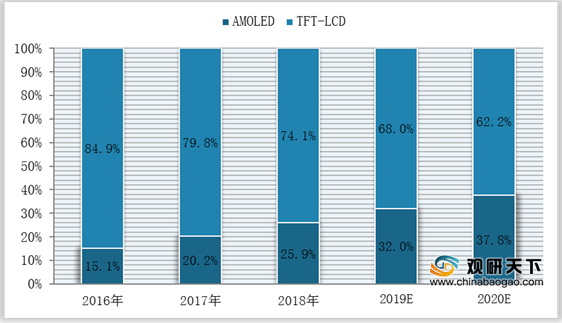

同时,随着国内企业陆续布局建设AMOLED生产线,未来OLED将逐渐取代LCD成为显示屏主流应用材料,数据显示,到2020年,在下游显示屏应用领域中,AMOLED收入占比将上升至62.2%,而TFT-LCD收入占比将下降至37.8%。

2016-2020年AMOLED与TFT-LCD收入占比情况及预测(单位:%)

数据来源:公开资料整理

而柔性OLED显示也将被广泛应用于产品制造,我国OLED行业将逐步呈现大型化与集中化趋势。

我国OLED行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国OLED市场分析报告-行业运营态势与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。