电子电器

全球半导体测试设备行业现状分析 中国企业正逐渐打破国外寡头垄断格局 行业景气度有望持续

半导体测试设备是一种用于电子与通信技术领域的电子测量仪器。半导体测试设备贯穿半导体整个制造过程,包括设计验证、工艺控制检测、晶圆测试(CP测试)以及成品测试(FT测试),因而测试设备需求平稳,整体市场发展较为稳定。

我国防爆电器市场稳健增长 “低价竞争”仍然存在 未来市场集中度或将进一步提升

防爆电器,是指在含有爆炸性危险气体混合物的场合中能够防止爆炸事故发生的一类电气设备。我国的防爆电器基本上分为两大类:一类是矿用防爆电器;另一类是为工厂用防爆电器,包括气体防爆和粉尘防爆电器。

全球真无线耳机普及率激增 行业产品市场份额或将进一步向一线手机品牌集中

据统计,2016年全球真无线耳机出货量仅约0.1亿套,到2020年全球真无线耳机出货量为2.7亿套,较上一年同比增长率高达105.4%,预计2021年全球真无线耳机出货量有望达到4亿套。

我国投影机行业出货量持续增长 家用场景不断渗透 LED光源投影成为市场主流

投影机,又称投影仪,是一种可以将图像或视频投射到幕布上的设备,可以通过不同的接口同计算机、VCD、DVD、游戏机、DV等相连接播放相应的视频信号,广泛应用于家庭、办公室、学校和娱乐场所。当前我国投影机按照光源的不同可以分为灯泡光源(高压汞灯)投影机、LED光源投影机和激光光源投影机。

我国电子测量仪器行业市场及企业规模稳步增长 经济效益持续向好发展

受益于国家政策大力支持和下游新产业快速发展,我国电子测量仪器市场高速发展,并且占全球市场的比重约三分之一,成为全球竞争中最为重要的市场之一。根据数据显示,2020年,我国电子测量仪器行业市场规模为48.08亿美元,预计2022年将进一步达到53.14亿美元。

我国通用电子测量仪器行业细分市场发展现状:射频类仪器市场增长速度高于全球水平

随着电子工业高速发展以及半导体、5G、人工智能、新能源、航天航空等新兴行业驱动,我国示波器行业发展前景良好。根据数据显示,2019年,全球示波器市场规模达到78.30亿元,预计2025年将达到113.01亿元,2019-2025年的年均复合增长率6.31%

2021年全球显示面板下游市场分析:全球需求迅速增长 OLED屏幕渗透率逐步赶超

观研报告网发布的《2021年中国残疾人社会保障行业分析报告-行业供需现状与发展趋势前瞻》涵盖行业最新数

从龙头企业倍轻松运营情况看我国小型按摩器行业发展现状

小型按摩器产品主要包括功能相对特定的眼、颈、头、肩、腰、背、足部等按摩器,在我国按摩器市场中,小型按摩器规模逐渐超过大型按摩器,目前的市场份额约54%。

2021年我国低压电器行业市场发展现状、产业链及竞争格局分析

低压电器通常是指在交流电压1200V或直流电压1500V以下工作的电器,是成套电气设备的基本组成元件,由感测部分和执行部分组成。低压电器产品种类繁多,按用途可分为配电电器、终端电器、控制电器、电源电器、电子电器五大类。

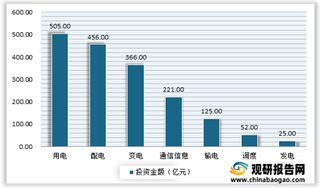

我国电力线载波通信芯片行业下游市场带动需求增长 目前智芯微占据主导地位

电力线载波通信是电力系统的重要组成部分,贯穿发电、输电、变电、配电、用电及调度等各个环节,是电力系统安全稳定运行的重要基础设施和支柱。目前我国已形成了以光纤通信为主,微波通信、电力线载波通信等多种方式并存的电力系统通信网络格局。

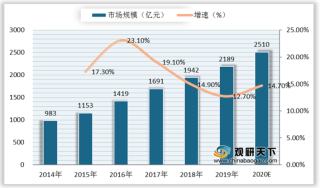

政策、需求双驾并驱 我国半导体存储器市场规模渐增 本土企业参与度亟待提升

其产业链上游主要包括芯片、硅片、光刻胶等原材料供应商以及光刻机、PVD、CVD等设备供应商,下游应用范围广泛,主要应用于消费电子、信息通信、高新科技、汽车电子等领域。

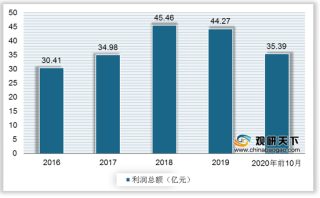

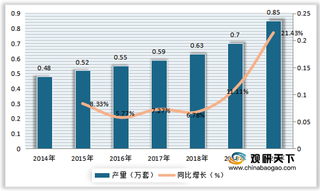

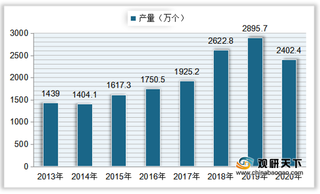

中国原子钟产需量、市场规模稳步攀升 行业应用领域以军用为主

根据数据显示,自2014年来我国原子钟产量逐年递增,到2018年达到0.63万套,同比增长6.78%;2019年中国原子钟行业产量增长至0.7万套,同比增长11.11%;2020年中国原子钟行业产量增长至0.85万套,同比增长21.43%。

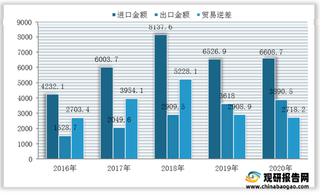

我国陶瓷电容器市场规模稳步增长 行业进口数量稍大于出口数量

在主要的陶瓷电容器类别中,多层陶瓷电容器具有温度范围宽、电容量范围宽、稳定性高等优点,应用范围广,市场规模占整个陶瓷电容器的90%以上;单层陶瓷电容器具有耐高压、频率特性好的优点,但电容量小,主要应用于高频、高压电路。

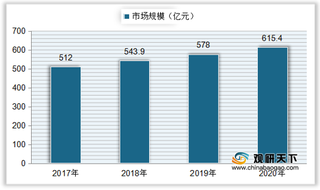

我国助听器市场规模稳定上升 耳背式、深耳道式产品占主导地位

在我国助听器发展历程中,大致经历了三个阶段,分别是在上世纪80年代末90年代初的第一阶段,此阶段主要以柜台式销售为主;到90年代中、后期处于第二阶段,行业相对规范和科学化;第三阶段为21世纪初至今,行业进入多品牌销售的阶段,市场竞争日趋激烈。

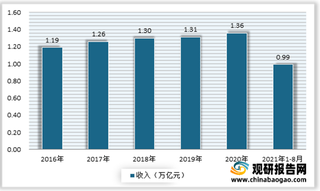

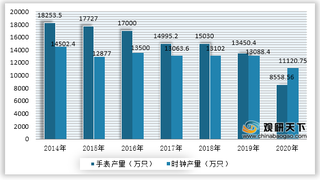

我国钟表产品产量持续减少 企业收入呈下降趋势 广东为主要生产地

由于智能手机的普及,导致手表市场需求量逐年减少,2014-2020年期间,中国手表产量整体呈下降趋势,2020年中国手表产量8558.56万只,比2014年减少9694.94万只;时钟产量相比手表产量下降缓慢,2020年中国时钟产量11120.75万只,比2014年减少3381.65万只。

我国电子测量仪器企业数量逐年递增 未来将朝智能化、通用化发展

电子测量仪器是以电路技术为基础,融合电子测试测量技术、计算机技术、通信技术、数字技术、软件技术、总线技术等组成单机或自动测试系统。测量仪器被广泛应用于电子设备行业,其用户也涵盖了包括电力设备、石油化工、环保、航天航空、计算机、通讯和数字电视、教育、汽车和医疗等行业。

我国手机膜市场规模逐年上升 市场渗透有较大提升空间

从材质演变看,手机膜从最早的PP材质膜、PVC材质的贴膜到防静电、抗刮透光的PET材质贴膜、ARM材质、TPU材质的贴膜,甚至出现了如今二氧化硅和纳米氟材质为主要成分的液态纳米手机膜。

我国传感器行业发展现状:市场规模波动增长 企业数量区域分布不均

传感器上游主要为各种零部件等以支撑感知层;中游是以光传输、通信设备、网络设备等构成的传输层;下游是应用层,其中以物联网领域中的各项应用为主。

我国AI芯片行业市场规模呈良好增长态势 智慧医疗发展潜力较大

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块(其他非计算任务仍由CPU负责)。当前,AI芯片主要分为 GPU 、FPGA 、ASIC