对比指标 |

TWS耳机 |

传统有线蓝牙耳机 |

传输方式 |

传输路径较为复杂,需依赖主副两个耳机的连接,两个耳机独立使用。 |

两个耳机同时运作,存在难同步、易断线问题。 |

声控体验 |

声控装置在机体上,没有听诊器效应。 |

线材线控容易摩擦,产生听诊器效应。 |

音质 |

传输音质可达无损级别,立体声。 |

先解析再传输的方式易造成较大的音质折损率,非立体声。 |

续航 |

>2小时 苹果Airpods Pro单次续航时间最长为≈2小时4.5小时;华为Freebuds单次续航时间为3小时 |

约2小时。 |

优势 |

佩戴便利性更高 |

价格便宜、佩戴较为稳定、目设计简单、解放双手、配备充电盒,前线控通话品质较好。 |

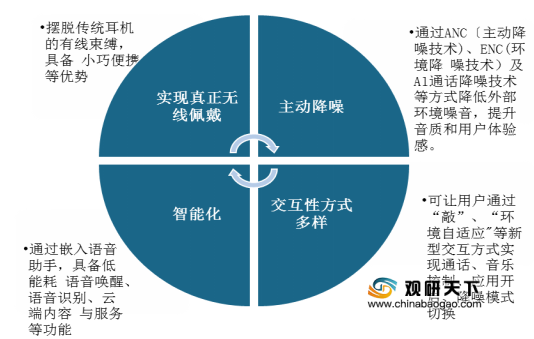

TWS耳机特点简介

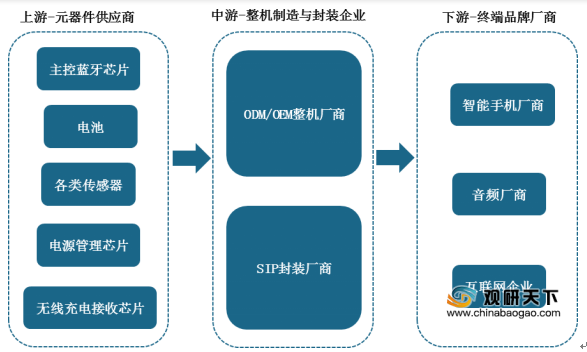

其产业链上游主要为主控蓝牙芯片、存储芯片、电池、传感器供应商,下游主要为终端品牌厂商。

近两年,得益于性能改善,用户体验提升,TWS耳机越来越多的为用户所认可,全球TWS耳机行业迎来爆发式增长,出货量不断增加,市场规模逐年扩大。数据显示,截至2019年全球TWS耳机出货量为1.29亿部,同比增长180.43%。预计2020年全球TWS耳机出货量将以32%的速度大幅增长,2021年将超过3.5亿台。

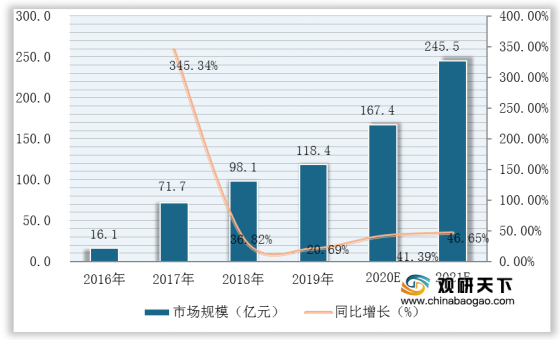

数据显示,截至2019年全球TWS耳机市场规模为118.4亿美元,同比增长20.69%。预计到2020年,在需求不断增长下,全球TWS耳机市场规模将达167.4亿美元,2021年将超200亿美元,达245.5亿美元。

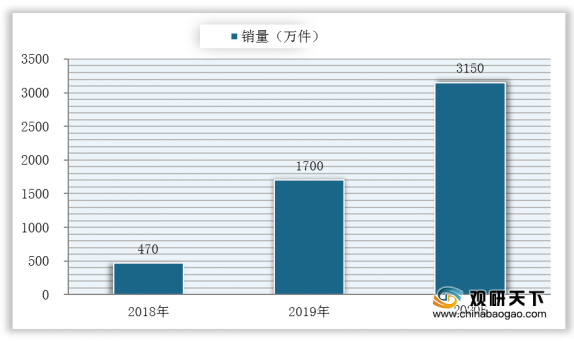

同时,与全球TWS耳机市场发展趋势一致,我国TWS耳机市场也呈蓬勃发展态势。数据显示,2019年我国TWS耳机销量达1700万件,预计到2020年,中国TWS无线耳机销量将超3000万件。

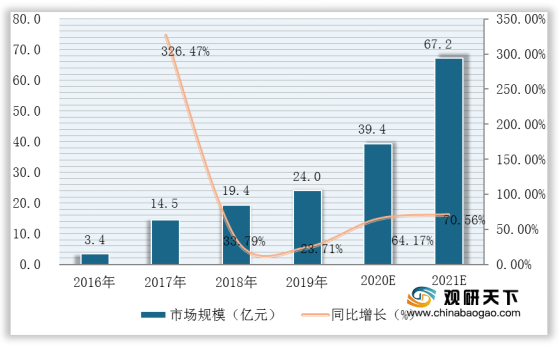

数据显示,2019年我国TWS耳机市场规模为24亿美元,同比增长23.71%。预计随着产品市场渗透率逐步提升,2020年我国TWS耳机市场规模将达39.4亿美元,到2021年将达67.2亿美元。

TWS耳机目前分为苹果系和安卓系两大阵营。其中,苹果系TWS耳机定价在1000元以上;华为、三星的TWS耳机价格在799-999元区间分布较为普遍;其他的手机厂商,如小米、OPPO、VIVO等TWS耳机价格基本在199-599元左右。

品牌 |

型号 |

发布时间 |

销售价格 |

蓝牙版本 |

蓝牙芯片 |

苹果 |

Airpods |

2016.09 |

1276 |

4.1 |

W1 |

Airpods2 |

2019.03 |

1279 |

5 |

H1 |

|

Airpods2(无线充电) |

2019.03 |

1558 |

5 |

H1 |

|

AirpodsPro(无线充电) |

2019.01 |

1999 |

5 |

H1sip |

|

华为 |

FreeBuds2 |

2018.12 |

799 |

4.2 |

恒玄BES2100 |

FreeBuds2Pro |

2018.12 |

999 |

5 |

恒玄BES2300 |

|

FreeBuds悦享版 |

2019.06 |

399 |

4.2 |

恒玄BES20001亿 |

|

FreeBuds3 |

2019.11 |

999 |

5.1 |

麒麟A1 |

|

三星 |

GalaxyBuds |

2019.02 |

880 |

5 |

博通43031 |

GalaxyBuds+ |

2020.02 |

999 |

5 |

博通43015A0 |

|

小米 |

AirDots |

2018.11 |

199 |

5 |

瑞昱 |

RedmiAirDots |

2019.03 |

100 |

5 |

瑞昱8763 |

|

Air |

2019.01 |

399 |

4.2 |

风洞WT200 |

|

Air2 |

2019.09 |

399 |

5 |

恒玄WT230 |

|

Air2s |

2020.04 |

399 |

5 |

恒玄WT230 |

|

OPPO |

Ofree |

2018.06 |

499 |

5 |

高通3026 |

EncoFree |

2019.12 |

699 |

未知 |

恒玄BES2300 |

|

EncoW31 |

202004 |

269 |

5 |

恒玄BES2300 |

|

VIVO |

Earphone |

2019.09 |

999 |

5.1 |

高通QCC5126 |

TWSNeo |

2020.06 |

499 |

5 |

高通QCC3046 |

|

漫步者 |

TWS1 |

2018.06 |

399 |

5 |

高通QCC3020 |

TWS2 |

2018.1 |

299 |

5 |

络达AB1526P |

|

TWS3 |

2018.1 |

398 |

5 |

高通 |

|

TWS5 |

2019.01 |

499 |

5 |

高通QCC3026 |

|

TWS7 |

2019.03 |

698 |

5 |

高通CSR8670 |

|

LolliPods |

2019.11 |

258 |

5 |

高通QCC3020 |

|

TWSNB2 |

2020.02 |

599 |

5 |

未知 |

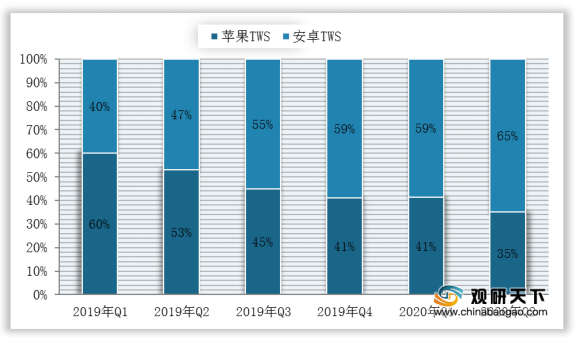

目前全球TWS市场竞争格局较为分散,苹果Airpods为TWS耳机市场主力军,小米与三星等安卓系品牌奋力直追。数据显示,截至到2020年Q2,苹果仍占据全球TWS耳机市场第一,但市场份额下滑至35%。

2019年Q1-2020年Q2全球TWS耳机市场份额变化(按销售量口径统计)

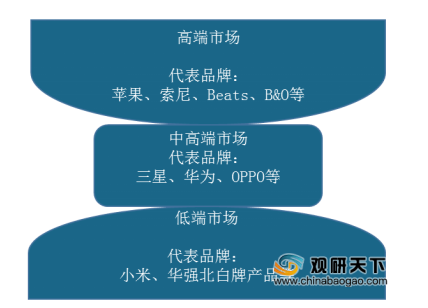

而我国TWS耳机市场竞争格局则较为集中,整体呈“漏斗型”竞争格局:处在高端市场在苹果、索尼等品牌以及处在中低端市场的小米等品牌出货量大,而处在中高端市场的三星、华为等品牌出货量则较小。

展望未来,佩戴舒适度、音质已成为影响中国消费者购买TWS耳机的主要因素,未来随着消费者对TWS耳机的性能要求不断提高,TWS耳机智能化水平将逐步优化,我国TWS耳机市场竞争资源或将流向头部企业。

相关行业分析报告参考《2020年中国TWS耳机市场调研报告-产业竞争格局与未来趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。