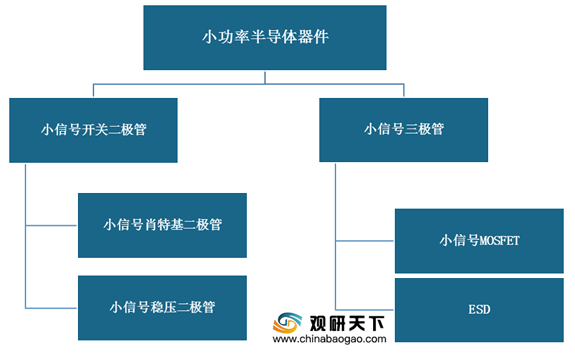

小功率半导体器件,又称小信号分立器件,是指额定电流低于1A,或额定功率低于1W的半导体分立器件,是当前制造业最常用的电子元件之一。其种类繁多,主要可分为两大类:小信号开关二极管、小信号三极管。

其产业链上游主要为晶圆代工厂、半导体材料与生产设备供应商,下游主要应用于消费电子、通讯、汽车电子等领域。

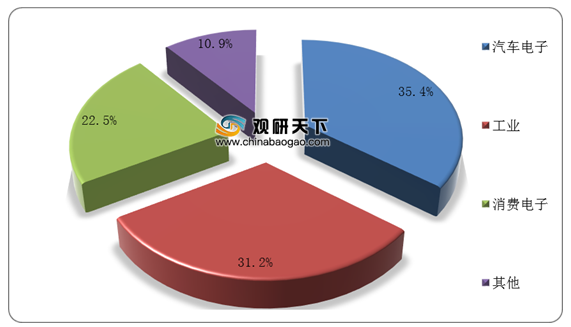

其中,汽车电子、工业与消费电子为我国小功率半导体器件最主要的应用领域,三者占比合计约90%。

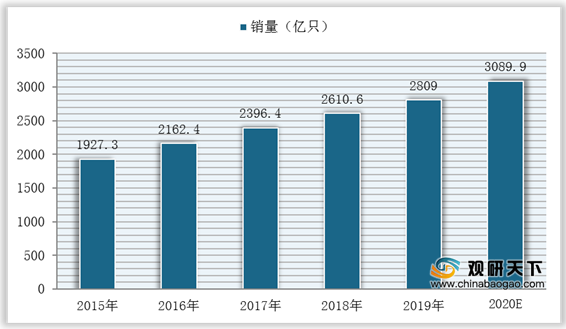

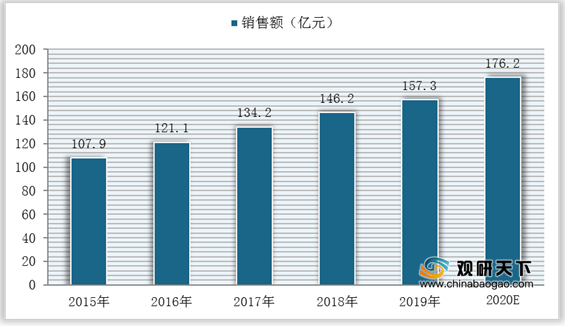

近年来,在下游消费电子等领域不断发展下,我国小功率半导体器件行业市场规模不断增长。数据显示,我国小功率半导体器件销量已从2015年的1927.3亿只增长至2019年的2809亿只,销售额已从2015年的107.9亿元增长至2019年的157.3亿元。

2020年,预计我国小功率半导体器件行业将继续保持稳定增长,销量将达3089.9亿只,销售额将达176.2亿只。

在市场竞争方面,由于国外知名半导体分立器件掌握核心技术,目前全球小功率半导体器件行业主要由欧美、日本等国际企业所占据,中国本土企业市场份额占比较小,整体可分为四大竞争阵营。

在国内小功率半导体器件市场竞争方面,目前国产代表企业主要有乐山无线电(LRC)、常州银河世纪、长电科技、扬杰科技、韦尔股份等。

其中,乐山无线电(LRC)、常州银河世纪等企业处于领先地位。数据显示,目前我国小功率半导体器件行业国产化替代约为21.4%,其中乐山无线电占比为17.8%,银河世纪占比2.1%,剩余1.5%由其他市场参与者组成。

目前我国小功率半导体器件生产技术正在不断取得突破,但主要应用在中低端领域,未来小功率半导体器件市场国产替代空间仍较大。同时,未来随着封测技术的不断进步,我国小功率半导体器件产品体积将不断缩小,应用领域也将不断深化。

相关行业分析报告参考《2020年中国小功率半导体器件市场分析报告-市场规模现状与发展趋势分析》。

小功率半导体器件分类

资料来源:公开资料整理

其产业链上游主要为晶圆代工厂、半导体材料与生产设备供应商,下游主要应用于消费电子、通讯、汽车电子等领域。

小功率半导体器件产业链

资料来源:公开资料整理

其中,汽车电子、工业与消费电子为我国小功率半导体器件最主要的应用领域,三者占比合计约90%。

我国小功率半导体器件下游应用领域分布

数据来源:中国汽车工业协会

近年来,在下游消费电子等领域不断发展下,我国小功率半导体器件行业市场规模不断增长。数据显示,我国小功率半导体器件销量已从2015年的1927.3亿只增长至2019年的2809亿只,销售额已从2015年的107.9亿元增长至2019年的157.3亿元。

2020年,预计我国小功率半导体器件行业将继续保持稳定增长,销量将达3089.9亿只,销售额将达176.2亿只。

2015-2020年我国小功率半导体器件销量及预测

数据来源:公开资料整理

2015-2020年我国小功率半导体器件销售额及预测

数据来源:公开资料整理

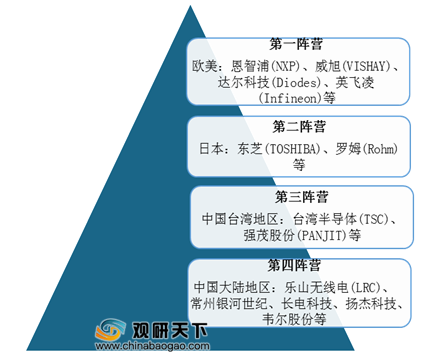

在市场竞争方面,由于国外知名半导体分立器件掌握核心技术,目前全球小功率半导体器件行业主要由欧美、日本等国际企业所占据,中国本土企业市场份额占比较小,整体可分为四大竞争阵营。

全球小功率半导体器件行业市场竞争情况

资料来源:公开资料整理

在国内小功率半导体器件市场竞争方面,目前国产代表企业主要有乐山无线电(LRC)、常州银河世纪、长电科技、扬杰科技、韦尔股份等。

国产小功率半导体器件代表企业

| 公司名称 |

主营业务 |

简介 |

| 乐山无线电 |

Foundry:封测 |

行业内市场份额绝对领先 |

| 常州银河世纪 |

IDM:小信号二极管、小信号三极管 Foundry:小信号MOSFET(设计、封测) |

IDM模式中体量最大的小功率半导体器件厂商 |

| 长电科技 |

OEM:封测代工(自有品牌产品产量少,产能集中于IC) |

封测龙头企业 |

| 扬杰科技 |

Foundry

:封测 |

功率器件龙头 |

| 士兰微 |

Fab:设计、晶圆代工 |

具备小功率半导体器件设计、晶圆制造能力 |

资料来源:公开资料整理

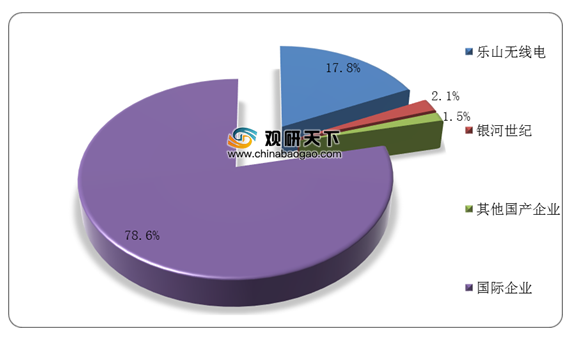

其中,乐山无线电(LRC)、常州银河世纪等企业处于领先地位。数据显示,目前我国小功率半导体器件行业国产化替代约为21.4%,其中乐山无线电占比为17.8%,银河世纪占比2.1%,剩余1.5%由其他市场参与者组成。

我国小功率半导体器件行业竞争情况

资料来源:公开资料整理

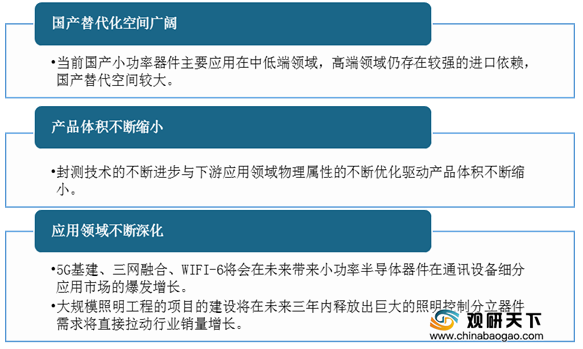

目前我国小功率半导体器件生产技术正在不断取得突破,但主要应用在中低端领域,未来小功率半导体器件市场国产替代空间仍较大。同时,未来随着封测技术的不断进步,我国小功率半导体器件产品体积将不断缩小,应用领域也将不断深化。

我国小功率半导体器件行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国小功率半导体器件市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。