智能投影是软硬件具可扩展、人机交互、多媒体互连等功能于一体的投影产品,可实现网络搜索、网络视频、视频点播(VOD)、数字音乐、网络教育资源、网络视频等应用服务。与传统投影产品相比,智能投影产品具有易对焦、音画质水平高、体积小、易操作、多功能、多支持等优势。

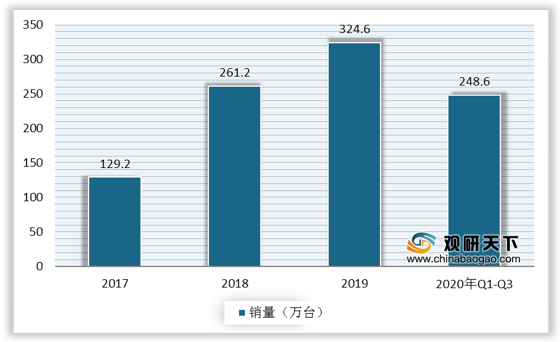

近年来,随着投影设备的智能化水平和音画质水平迅速提升,进一步打开智能投影行业的市场增长空间。2019年中国智能投影市场销量为324.6万台,同比增长40%。2020年前三季度中国智能投影市场销量共计248.6万台,其中,三季度销量同比增长30%。

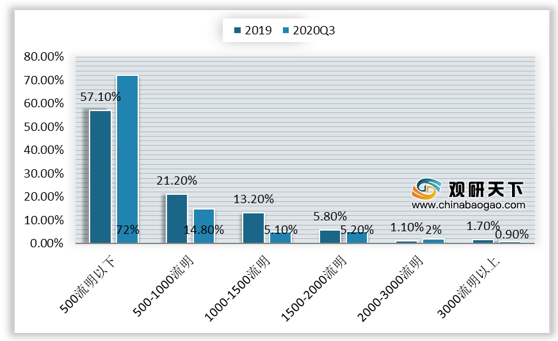

亮度方面,市场上仍以低流明产品为主,2020年Q3 500流明以下的智能投影产品份额占比达72%。此外,2000-3000流明的智能投影产品市占较2019年略增0.9个百分点,市场份额为2%。

分辨率方面,FHD仍为我国智能投影产品的主流,2020年Q3其市场占比为30.8%。

智能投影行业的快速发展,成为泛智能家居领域成长最快的细分市场之一,并且自2017年下半年开始吸引众多玩家入场,不仅有传统投影厂商的加入,也有互联网巨头跨界,市场竞争变得激烈的同时,洗牌也已经开始。

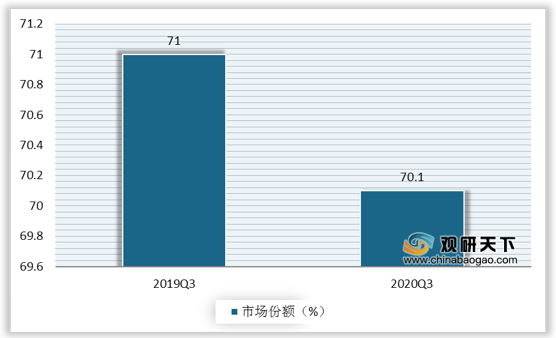

先进入者纵然积累优势,也难抵后进入者持续追赶并瓜分“蛋糕”的局面。一些快速崛起的新玩家,如小米、峰米、当贝表现就可圈可点,尤其是当贝,其三季度的销量超过200%的增长,进一步威胁极米、坚果的领导地位。2020年三季度,TOP10品牌销量份额为70.1%,较去年同期下降1.3个百分点,集中度有所降低。

居民收入不断提高+消费者主力年轻化+物联网大潮下的家居智能化,成为推动我国智能投影行业发展的重要因素。

具体来看,一方面,居民收入不断提高, 2013-2019年全国居民人均可支配收入CAGR为9%,2019年居民人均可支配收入达30733元。娱乐消费需求随着人们可支配收入的增长及购买力水平的不断提高而增长,有利于智能投影行业规模的持续增长。

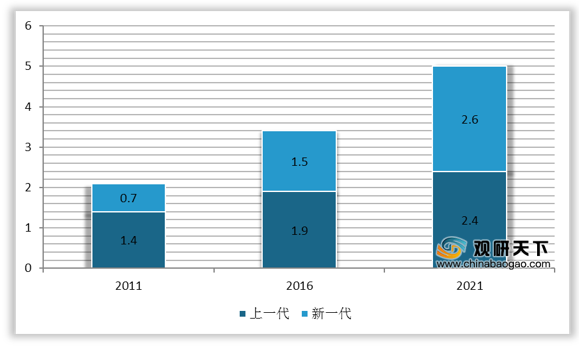

另一方面,2016-2021年,80后、90后及00后等新一代消费群体消费额年均复合增速将达到11%,对城市消费额增长的贡献将达69%,逐渐成为中国消费经济增长的核心驱动力。

此外,随着新兴科技的发展,人们对智能化产品的追求显著提升,使得消费级智能硬件终端的数量的增长,预计到2020年,我国物联网终端设备数量将达 89亿个。在物联网的发展大潮下,智能家居终端设备已成为中国众多家庭的标配,并将迎来广阔发展空间,

以上数据资料参考《2020年中国智能投影行业分析报告-行业规模现状与发展前景研究》。

智能投影产品与传统投影产品对比

|

|

传统投影产品 |

智能投影产品 |

| 摆放位置 |

摆放位置固定,正对投影屏幕,若非正投摆放则投影画面将呈现梯形或其他不规则四边形而非矩形 |

侧投亦可投射出矩形画面。全自动六向校正技术可实现上下、左右、倾斜六向全维度的画面校正,并可随着设备位置及姿态的改变自动触发校正,无需用户手动介入,即开即用,即放即用 |

| 对焦方式 |

一般包括手动旋钮对焦或遥控电子对焦,均需手动介入调整,且需肉眼判断对焦清晰度,对焦调试复杂高,同时无法避免热失焦显现 |

自动对焦功能可以迅速自动完成繁琐的对焦过程。全局无感对焦技术可以在无需对焦特征图辅助的情况下实现对焦,并可实时监测画面的清晰程度以进行对焦补偿,解决热失焦问题 |

| 音画质水平 |

音画质水平相对较差,绝大数投影产品无内置音响 |

在整机体积进一步紧凑的同时内置了音响系统,使投影产品具备了独立的音视频播放功能;搭载多项画质优化算法,从流畅度、色彩、纯净度等多个角度全面优化画质显示 |

资料来源:公开资料

近年来,随着投影设备的智能化水平和音画质水平迅速提升,进一步打开智能投影行业的市场增长空间。2019年中国智能投影市场销量为324.6万台,同比增长40%。2020年前三季度中国智能投影市场销量共计248.6万台,其中,三季度销量同比增长30%。

2017-2020年Q3我国智能投影市场销量

数据来源:公开资料

亮度方面,市场上仍以低流明产品为主,2020年Q3 500流明以下的智能投影产品份额占比达72%。此外,2000-3000流明的智能投影产品市占较2019年略增0.9个百分点,市场份额为2%。

2020年Q3中国智能投影市场亮度结构

数据来源:公开资料

分辨率方面,FHD仍为我国智能投影产品的主流,2020年Q3其市场占比为30.8%。

2020年Q3中国智能投影市场分辨率结构

数据来源:公开资料

智能投影行业的快速发展,成为泛智能家居领域成长最快的细分市场之一,并且自2017年下半年开始吸引众多玩家入场,不仅有传统投影厂商的加入,也有互联网巨头跨界,市场竞争变得激烈的同时,洗牌也已经开始。

我国智能投影行业参与厂商

| 参与方 |

代表企业 |

| 传统投影厂商 |

索尼、爱普生、明基 |

| 投影新加入厂商 |

极米科技、坚果、酷乐视 |

| 传统家电厂商 |

长虹、康佳、创维、海尔 |

| 外资家电厂商 |

松下、飞利浦、夏普、三星 |

| 互联网厂商 |

当贝投影、天猫魔屏、微鲸、暴风魔投 |

资料来源:公开资料

先进入者纵然积累优势,也难抵后进入者持续追赶并瓜分“蛋糕”的局面。一些快速崛起的新玩家,如小米、峰米、当贝表现就可圈可点,尤其是当贝,其三季度的销量超过200%的增长,进一步威胁极米、坚果的领导地位。2020年三季度,TOP10品牌销量份额为70.1%,较去年同期下降1.3个百分点,集中度有所降低。

2020年Q3中国智能投影市场TOP10品牌份额

数据来源:公开资料

居民收入不断提高+消费者主力年轻化+物联网大潮下的家居智能化,成为推动我国智能投影行业发展的重要因素。

具体来看,一方面,居民收入不断提高, 2013-2019年全国居民人均可支配收入CAGR为9%,2019年居民人均可支配收入达30733元。娱乐消费需求随着人们可支配收入的增长及购买力水平的不断提高而增长,有利于智能投影行业规模的持续增长。

2014-2019年全国居民人均可支配收入与消费支出

数据来源:国家统计局

另一方面,2016-2021年,80后、90后及00后等新一代消费群体消费额年均复合增速将达到11%,对城市消费额增长的贡献将达69%,逐渐成为中国消费经济增长的核心驱动力。

中国新一代和上一代城市消费额情况(万亿美元)

数据来源:公开资料

此外,随着新兴科技的发展,人们对智能化产品的追求显著提升,使得消费级智能硬件终端的数量的增长,预计到2020年,我国物联网终端设备数量将达 89亿个。在物联网的发展大潮下,智能家居终端设备已成为中国众多家庭的标配,并将迎来广阔发展空间,

2016-2020年中国物联网终端数量及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国智能投影行业分析报告-行业规模现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。