| 类型 |

简介 |

优点 |

缺点 |

| CRT显示器 |

是一种使用阴极射线管(CathodeRayTube)的示器,利用显像管内的电子枪,将光束射出,穿过荫罩上的小孔,打在一个内层玻璃涂满了无数三原色的荧光粉层上,电子束会使得这些荧光粉发光,最终就形成所看到的画面通,常是一台电脑的标准设备之一 |

高对比度、高响应速度、大尺寸、使用寿命长、色域宽、颜色响应准确,非常适合出版、绘图等应用 |

积大、重量大 |

| LCD显示器 |

也称液晶显示屏,一种借助于薄膜晶体管(TFT)驱动的有源矩阵液晶显示器,它主要是以电流刺激液晶分子产生点、线、面配合背部灯管构成画面 |

作电压低、功耗小、散热小、没有丝毫辐射、对人体健康无损害、完全平面、能精确还原图像、无失真、可视面积大、款式新颖多样、能大量节省空间、抗干扰能力强、显示字符锐利、画面稳定不闪烁、屏幕调节方便 |

显示色域不够宽,颜色重现不够逼真、早期产品可视角度不够广、响应速度偏低、玩游戏或播放影片时或出现残影 |

| LED显示器 |

通过控制半导体发光二极管的显示方式,通常用多个单色的发光二极管组成,利用灯的明灭来显示的。制作成本也比较高,而且只能以点光源的形式来应用 |

亮度清晰、功耗较低、可视角度大、刷新速率较高、使用寿命长 |

屏幕厚、LED屏幕烧屏现象严重、闪屏效果严重、装配相应参数要求严格 |

| OLED显示器 |

通过电流驱动有机薄膜来发光的,可以发出红、绿、蓝和白等单色光,因此可以组合成全彩光 |

可以自身发光、电压很低、更节能、视野范围广、发光层比较轻、亮度更高 |

尽管红色和绿色的OLED薄膜寿命较长(10000-40000小时),但根据目前的技术水准,蓝色有机物的寿命要短的多(仅有约1000小时);遇水容易损毁 |

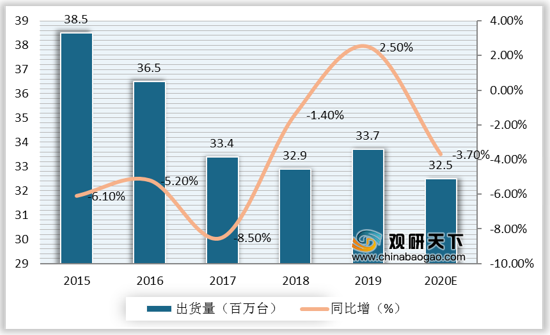

虽然国内外经济下行及国际贸易摩擦加大,我国显示器商用市场受到一定影响而减少,但在电竞、曲面、宽屏等潮流赋能下,2019年我国显示器整机市场出货规模逆势增长2.5%至33.7百万台。预计2020年受疫情影响,我国显示器整机市场出货量或将有所下滑至32.5百万台。

相对于台式显示器,独立显示器立足于消费市场,行业门槛及渠道能力要求相对较低,竞争品牌数较多,市场格局多变。根据出货规模来看,2019年品牌竞争更为激烈,TOP 5集中度为71%,较2018年降低。

| 品牌 |

2018年 |

2019年 |

同比增长 |

| AOC |

4.7 |

5 |

6% |

| Philips |

2.7 |

2.9 |

6% |

| HKC |

1.8 |

1.9 |

4% |

| Samsung |

1.4 |

1.4 |

5% |

| Viewsonic |

0.7 |

0.8 |

23% |

| ASUS |

0.6 |

0.5 |

-18% |

| Greatwall |

0.4 |

0.5 |

17% |

| BENQ |

0.3 |

0.2 |

-9% |

| LG |

0.2 |

0.2 |

-20%% |

| Envision |

0.2 |

0.1 |

-47% |

| TTL |

17.5 |

19 |

9% |

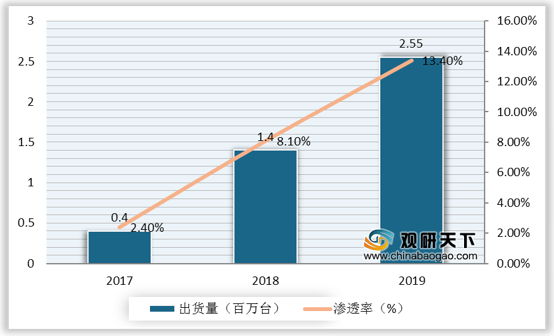

随着电竞市场的热度提升,电竞显示器规模在独立显示器整机市场中的渗透率有所提高。2019年我国电竞显示器整机市场规模达2.55百万台,渗透率也由2018年的8.1%增至13.4%。

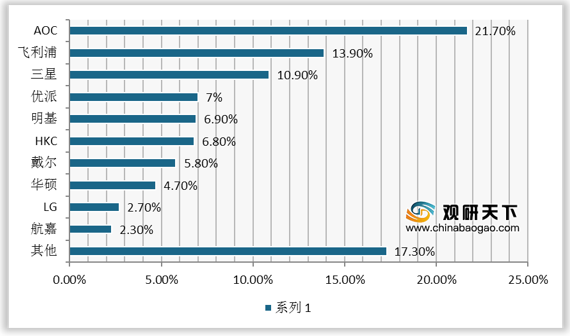

从2019年度中国显示器市场品牌关注度来看,前三名分别为AOC、飞利浦和三星,关注度分别为21.7%、13.9%、10.9%,三者的关注度几乎占据了2019年度显示器品牌关注比例的一半。

从2019年度中国显示器市场价格关注比例分布看出,500—999元是消费者关注度最高的价格区间,占比达34.38%;其次是400元以下,占比为28.88%。

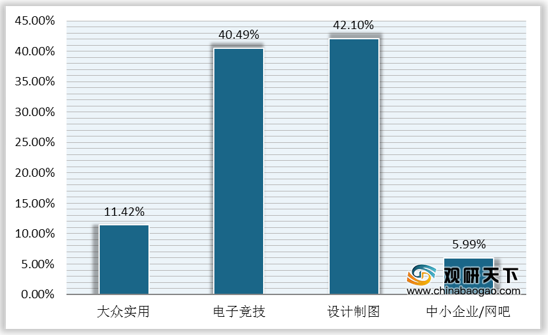

从2019年度中国显示器市场定位关注比例来看,设计制图和电子竞技相差不多,两者比例分别为42.1%、40.49%。

随着曲面显示器的技术趋于成熟,给电竞爱好者和观影者带来更好的体验,其关注度持续上升,2019年关注度为27.04%,排名第二。而4K电竞显示器以41.14%的关注度依然位居榜首,其超高的分辨率获得消费者青睐。

以上数据资料参考《2020年中国显示器产业分析报告-产业竞争现状与发展趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。