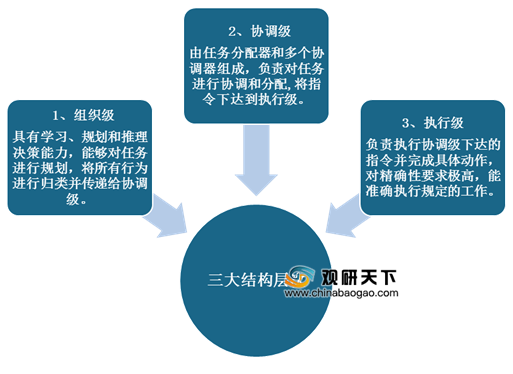

智能控制器,是指在仪器、设备、装置、系统中为完成特定用途而设计实现的计算机控制单元,基本结构可分为三个层次:组织级、协调级、执行级。

其产业链上游主要是分立半导体、PCB、集成电路、电阻和电容等元器件,下游应用领域广泛,主要应用于家用电器、电动工具、汽车电子等行业。

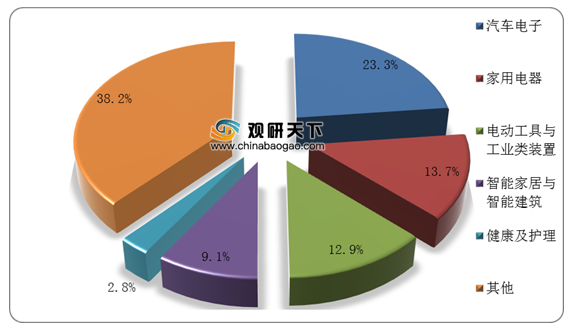

其中,汽车电子、家用电器、电动工具等行业作为先进制造业的代表,为我国智能控制器行业的主要应用领域,占比分别为23.3%、13.7%、12.9%。

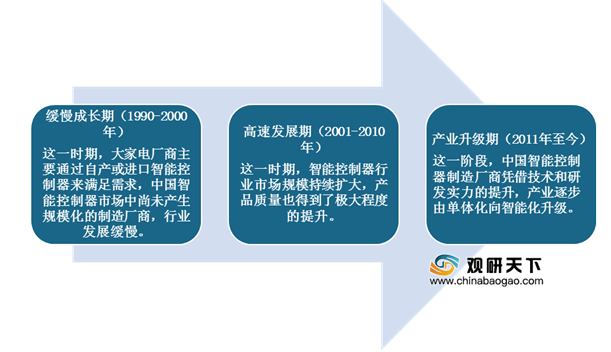

我国智能控制器行业发展始于上世纪90年代,主要经历了三大发展阶段:缓慢成长期、高速发展期、产业升级期。

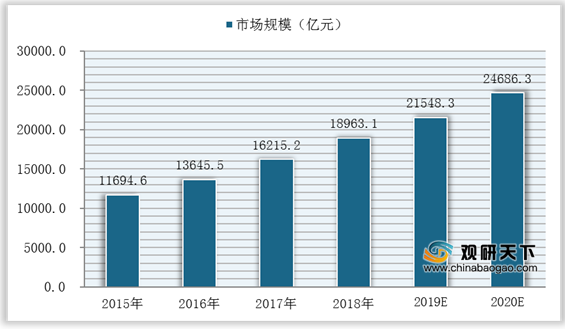

近年来,中国智能控制器市场增速保持稳定。数据显示,我国智能控制器市场规模已从2015年的11694.6亿元增长至2018年的18963.1亿元。预计2020年在汽车电子等行业快速发展下,我国智能控制器市场规模将达24686.3亿元。

在市场竞争方面,全球智能控制器厂商可分为四大类:大型专业智能控制器厂商、中等规模智能控制器厂商、全球化的EMS企业和小规模智能控制器。其中,国内代表企业主要包括拓邦股份、和而泰,为中等规模智能控制器厂商。

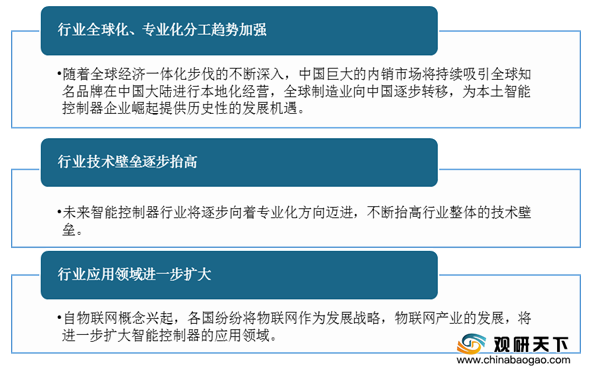

目前我国智能控制器行业正处于产业升级期,逐步由单体向智能化升级。未来,随着行业结构调整持续升级,我国智能控制器行业专业分工趋势将加强,行业技术壁垒将逐步抬高,行业应用领域也将进一步扩大。

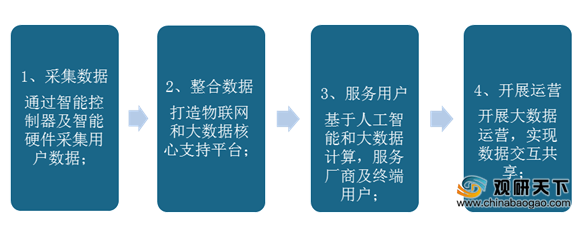

同时,在智能化需求提升和应用场景扩张的发展背景下,智能控制器中下游企业将打造以物联和大数据为核心的数据交互共享平台,推动智能控制器产业持续升级。

相关行业分析报告参考《2020年中国智能控制器市场分析报告-行业深度分析与投资前景预测》。

智能控制器基本结构

资料来源:公开资料整理

其产业链上游主要是分立半导体、PCB、集成电路、电阻和电容等元器件,下游应用领域广泛,主要应用于家用电器、电动工具、汽车电子等行业。

智能控制器产业链

资料来源:公开资料整理

其中,汽车电子、家用电器、电动工具等行业作为先进制造业的代表,为我国智能控制器行业的主要应用领域,占比分别为23.3%、13.7%、12.9%。

我国智能控制器行业下游应用领域分布情况

数据来源:公开资料整理

我国智能控制器行业发展始于上世纪90年代,主要经历了三大发展阶段:缓慢成长期、高速发展期、产业升级期。

我国智能控制器行业发展历程

资料来源:公开资料整理

近年来,中国智能控制器市场增速保持稳定。数据显示,我国智能控制器市场规模已从2015年的11694.6亿元增长至2018年的18963.1亿元。预计2020年在汽车电子等行业快速发展下,我国智能控制器市场规模将达24686.3亿元。

2015-2020年我国智能控制器市场规模及预测

数据来源:公开资料整理

在市场竞争方面,全球智能控制器厂商可分为四大类:大型专业智能控制器厂商、中等规模智能控制器厂商、全球化的EMS企业和小规模智能控制器。其中,国内代表企业主要包括拓邦股份、和而泰,为中等规模智能控制器厂商。

全球智能控制器行业竞争格局

厂商类型 |

名称 |

简介 |

大型专业智能控制器厂商 |

英国英维思集团 |

业务分为运莒管理软件、工业自动控制系统、能源控制系统和控制器产品等 |

德国代傲公司 |

以生产家电智能控制类产品为主 |

|

中等规模智能控制器厂商 |

拓邦股份 |

从事智能控制器的研发、生产和销售 |

和而泰 |

从事洗衣机、冰箱等大型家用电器智能控制器业务 |

|

全球化的EMS企业 |

伟创力 |

主要为数据网络、电信等行业和冬端市场提供创新设计工程、制造和物流服务 |

金宝通 |

从事研究、开发、设计及制造标准及定制控制装置,产品涉及电器控制装置、楼宇及家居控制装置、工商业智能装置等 |

|

小规模智能控制器 |

弘志半导体 |

主要从事电子产品、智能控制器及电机智能控制器 |

铭瑶自动化 |

主要从事自动化设备、电子元器件的研发、设计、销售、维修 |

资料来源:公开资料整理

目前我国智能控制器行业正处于产业升级期,逐步由单体向智能化升级。未来,随着行业结构调整持续升级,我国智能控制器行业专业分工趋势将加强,行业技术壁垒将逐步抬高,行业应用领域也将进一步扩大。

我国智能控制器行业未来发展趋势

资料来源:公开资料整理

我国智能控制器中下游企业建立数据交互平台内容

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国智能控制器市场分析报告-行业深度分析与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。