| 指标 |

原子层沉积ALD) |

物理式真空镀膜(PVD) |

化学式真空镀膜(CVD) |

| 原理 |

表面反应沉积 |

蒸发凝固 |

气相反应沉积 |

| 过程 |

层状生长 |

形核长大 |

形核长大 |

| 台阶覆盖率 |

优秀 |

一般 |

好 |

| 速率 |

慢 |

快 |

快 |

| 温度 |

低 |

低 |

高 |

| 层均匀性 |

优秀 |

一般 |

较好 |

| 厚度控制 |

反应回圈次数 |

沉积时间 |

沉积时间,气象分压 |

| 成分 |

均匀,杂质少 |

无杂质 |

易含杂质 |

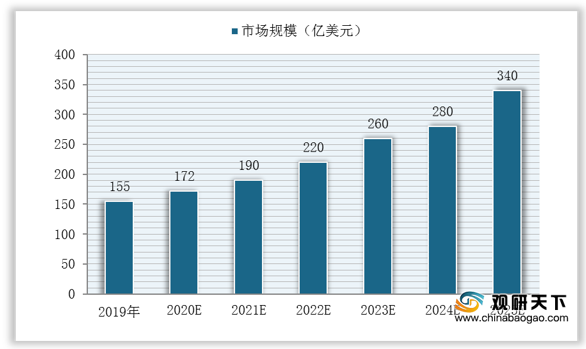

从全球范围来看,近年来,全球半导体薄膜沉积设备市场稳步增长,市场规模不断扩大。数据显示,2019年全球半导体薄膜沉积设备市场规模为155亿美元,预计2020年将达到172亿美元,2025年将达到340亿美元。

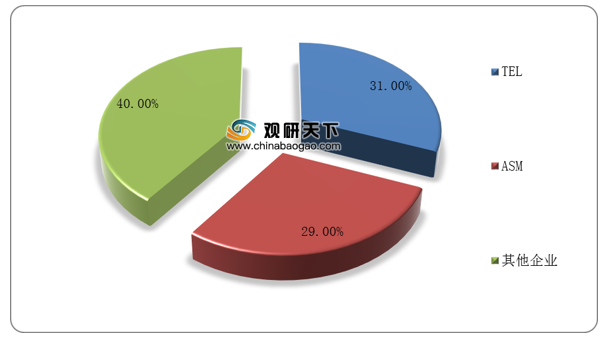

从全球竞争格局来看,全球半导体薄膜沉积设备市场主要由国外企业占据。细分来看,数据显示,2019年在全球CVD设备市场中,应用材料、泛林半导体与TEL三大厂商市场份额合计为70%;在全球PVD设备市场中,应用材料垄断市场,占比高达85%;在全球ALD设备市场中,TELASM二者市场份额合计为60%。

从国内范围来看,作为晶圆制造的核心步骤,半导体薄膜沉积设备对于推进集成电路制造有着不可忽视的作用,因此我国政府也陆续出台了一系列政策扶持半导体薄膜沉积设备产业发展。

| 政策名称 |

主要内容 |

| 《中国制造2025》 |

提升封装、测试产业的自主发展能力,形成关键制造设备的供货能力。 |

| 《我国集成电路产业“十三五”发展规划建议》 |

关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。 |

| 《国家高新技术产业开发区“十三五”规划》 |

优化产业结构,推进集成电路及专用装备关键核心技术突破和应用。 |

| 《“十三五”国家科技创新规划》 |

攻克14nm刻蚀设备、薄膜设备、掺杂设备等高端制造装备及零部件,突破28nm浸没式光刻机及核心部部件。 |

| 《极大规模集成电路制造装备及成套工艺》项目(02专项) |

构建光刻设备和封测等产业技术创新联盟,集合产业链上制造工艺、装备、相关零部件和材料等上下游企业、相关研究机构和高等院校达200多家单位共同开展产学研用协同攻关。 |

但从上述数据可知,全球半导体薄膜沉积设备由国外企业占据,我国半导体薄膜沉积设备市场占比较低,产品国产化率仅为2%。因此,加速相关技术研发,实现半导体薄膜沉积设备国产替代,是我国半导体薄膜沉积设备行业发展的重中之重。

从国内企业竞争情况来看,目前,我国半导体薄膜沉积设备行业龙头有北方华创和沈阳拓荆,近两年这两家公司不断加速技术研发,在技术储备以及客户认证方面取得了良好进展,或能带动行业国产率提升。数据显示,从长江存储近三年的国产半导体薄膜沉积设备企业中标数量与份额来看,北方华创与沈阳拓荆两家企业的市场份额不断扩大。

| 年份 |

指标 |

数量 |

国内企业份额 |

| 2017年 |

ALCVD |

22 |

0% |

| CVD |

39 |

||

| PECVD |

21 |

||

| PVD |

6 |

||

| 其他沉积设备 |

2 |

||

| 外延生长设备 |

8 |

||

| 2018年 |

ALCVD |

15 |

0% |

| CVD |

15 |

||

| PECVD |

3 |

||

| 外延生长设备 |

2 |

||

| PVD |

2 |

100%(北方华创) |

|

| 2019年 |

ALCVD |

67 |

0% |

| CVD |

98 |

||

| 其他沉积设备 |

1 |

||

| 外延生长设备 |

17 |

||

| PECVD |

17 |

24%(沈阳拓荆) |

|

| PVD |

12 |

8%(北方华创) |

相关行业分析报告参考《2020年中国半导体市场调研报告-产业规模现状与发展战略评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。