IT

我国IT智能运维行业概况、现状、竞争分析 行业处于高速发展期 创业类公司成长空间较大

为了提升服务能力和信息化水平,运营商需要打造基于内部数据、计算能力和业务场景的各类服务和应用,提升业务竞争力;加速AI技术的引入和AI平台的打造,不断提升AI能力和产品覆盖水平

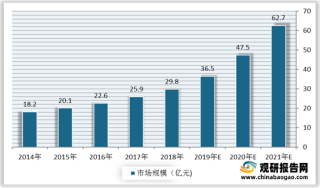

2020年我国项目管理软件行业市场规模、竞争格局及发展趋势分析【图】

当前来看,我国项目管理软件行业的市场已经被国内企业占据,国内品牌市场份额超过三分之二。自2015年以来,我国市场规模保持平稳增长态势。2019年,我国项目管理软件市场规模约为89.6亿元,保持平稳的增长趋势,预计2020年市场规模有望达到百亿元左右。

我国鲜花电商行业市场向好 消费逐渐日常化 B2C业务模式增值空间较大

鲜花是主要用于美化环境、人际交往,而鲜花电商则是通过电子商务模式提供鲜花服务的行业。我国是世界鲜花生产面积最大的国家,但是鲜花的商品化生产起步较晚。

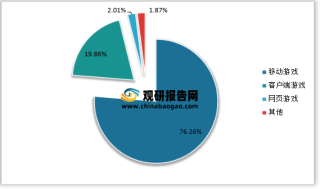

短视频平台众生相 短视频火了之后 谁最会赚钱?

如果把抖音上线的2016年称为短视频爆发元年,五年过去,短视频赛道早已发展得如日中天,催生了无数新兴行业也牵动着各行各业的神经和视线,图文、音频、长视频的市场生态都被其深深撼动。

我国虚拟数字人行业概况、驱动因素、发展现状、竞争情况、市场前景分析

虚拟数字人行业处于孵化培育阶段,但其发展速度较快,市场一片火热。以2021年10月31日在抖音平台上线的柳夜熙为例,发布第一条抖音短视频后迅速获赞300万,在不到两个月的时间里,柳夜熙粉丝数已超600万。数据显示,虚拟数字人市场规模已超2000亿元。

我国计算机视觉行业现状及竞争:市场规模持续扩大 企业竞争激烈且业务同质化程度较高

计算机视觉是使用计算机模仿人类视觉系统的科学,让计算机拥有类似人类提取、处理、理解、分析图像以及图像序列的能力。根据解决问题的不同,计算机视觉可分为计算成像学、图像理解、三维视觉、动态视觉和视频编解码五大类。

政策保障激发活力 我国电子竞技产业蓄势已发 电商平台&泛娱乐巨头争相布局赛道

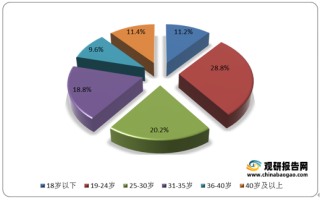

我国直播电商现状及竞争格局分析:行业蓬勃发展 平台呈现一超两强竞争格局

在直播电商用户规模上,据公开数据显示,截至2021年6月30日,我国互联网用户规模已达10.11亿,其中直播电商用户规模已达3.84亿,占到了全体互联网用户的38.0%,占网购用户的47.29%。

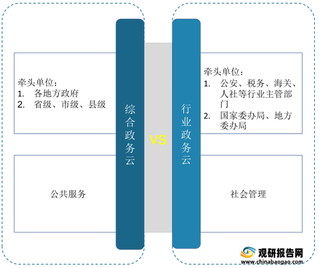

政务云行业市场环境、竞争格局、发展趋势分析 地方政务云有望成为其增长的主要动力

政务云与其他行业云概念类似,把政务作为一个行业,实现政务上云。具体而言,政务云是指云服务应用在政府领域,运用云计算技术面向政府机构提供基础设施、应用功能、信息资源、运行保障和信息安全等综合性电子政务服务,目的在于提高政府的公共服务水平和社会管理能力。

我国数据安全行业发展环境分析:政策支持 上游核心软硬件面临垄断风险

根据《GB/T37988-2019信息安全技术 数据安全能力成熟度模型》国家标准,数据的生命周期分为采集、传输、存储、处理、交换和销毁六个阶段。数据安全体系包括边界安全、访问控制和授权、数据保护、审计监控等四个层面。

全球及我国外贸数字化发展现状:加速前行 已成贸易高质量增长新引擎

外贸数字化,是指依托信息网络和数字技术实现的国际交易。据悉,随着信息技术的飞跃发展,传统外贸不断向数字化外贸转型,已从1.0阶段的贸易信息展示平台逐渐转变为4.0阶段的数字化贸易商业操作系统(建立在全球贸易多元化基础设施的升级改造,包括商家操作系统、超级会员系统、“标品库”系统、金融支付、智慧物流等数字化服务,为全球范围企业和消费者提供数字化的基础设施,从而实现“买全球、卖全球”的数字贸易全球化)。

我国灾备行业市场规模与企业竞争情况分析

根据恢复的目标与需要的成本投入,灾备大体可以分为三个等级:数据级、应用级、业务级。从数据级灾备、应用级灾备到业务级灾备,业务恢复等级逐步提高,而需要的投资费用也相应增长。

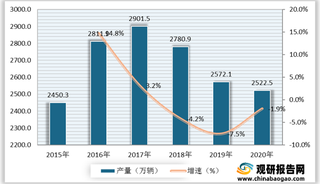

导航电子地图行业进入寡头竞争阶段 初创企业有望在高精地图领域抢占市场份额

导航电子地图是一套用于在GPS设备上导航的软件,主要是用于路径的规划和导航功能上的实现。由于涉及国家机密,我国对导航电子地图实施严格监管,其中导航电子地图制作甲级测绘资质的标准相对严格。

我国导航电子地图行业发展环境分析:商业模式较丰富 目前仍面临三大风险

我国导航电子地图行业发展经历4个阶段:第一阶段为1997-2004年,车载导航成为导航电子地图的主要应用产品。第二阶段为2005-2009年,导航电子地图的应用从车载导航扩大到手持导航仪(PND)。第三阶段,2010-2017年,导航电子地图应用扩展至智能手机。第四阶段为2018年至今,由于自动驾驶需求的兴起,属于导航电子地图领域的高精地图开始蓬勃发展。

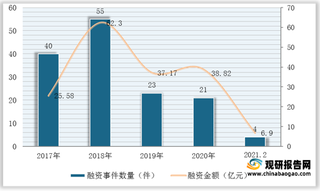

我国AI语音识别行业市场增长空间广阔 A轮融资企业更受资本青睐

我国AI语音识别行业发展大致经历了四大阶段:模板匹配、模式和特征分析、概率统计建模以及商业化应用阶段。目前我国AI语音识别已进入商业化应用阶段,大规模出现商业化落地的消费及专业级产品。