根据恢复的目标与需要的成本投入,灾备大体可以分为三个等级:数据级、应用级、业务级。从数据级灾备、应用级灾备到业务级灾备,业务恢复等级逐步提高,而需要的投资费用也相应增长。

| 概况 |

数据级灾备 |

应用级灾备 |

业务级灾备 |

| 侧重点 |

强调数据的备份与恢复 |

强调应用的具体功能接管 |

在数据级、应用级两大等级的灾备基础上,关注业务接入网络的备份 |

| 时间恢复目标(RTO) |

RTO最长(若干天),因为灾难发生时,需要重新部署机器,利用备份数据恢复业务。 |

RTO中等(若干小时) |

RTO最小(若干分钟或者秒) |

| 总拥有成本(TCO) |

最低 |

中等 |

最高 |

| 恢复速度 |

较慢,>24小时 |

较快,<12小时 |

持续可用,<0.5小时 |

| 业务回复南都 |

高 |

较低 |

低 |

| 实现难度 |

较低 |

较高 |

高 |

| 运营维护成本 |

较低 |

较高 |

高 |

| 投资力度 |

较低 |

较高 |

高 |

灾备建设分为三部曲:业务连续性规划、方案设计、方案实施。灾备建设的目的是确保用户的业务永续运行,在建设过程中,科学严谨的方法论是确保灾备项目能够正常运转的前提。

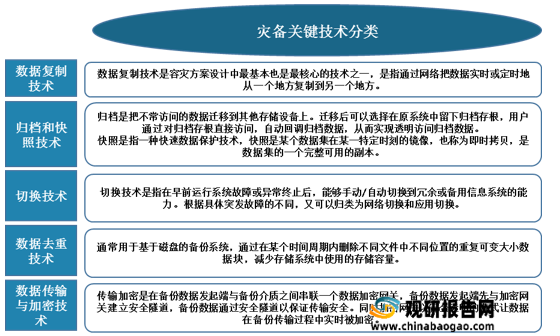

灾备市场的每一次增长都离不开相应的灾备技术的突破与进步。灾备是一项综合系统工程,涉及到数据的复制、数据及应用的切换、数据的删除、数据的加密与传输、数据存储等多个技术的具体应用。

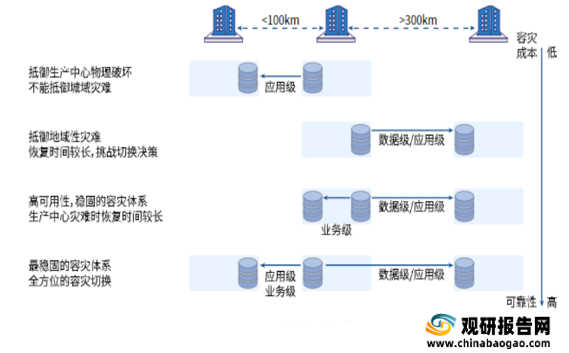

灾备中心的架构按照源备端之间的距离,可分为本地容灾、同城双活、两地三中心。其中,最为稳固的、保护等级最高,也是成本最高的容灾方案,即“两地三中心”:本地的生产中心和容灾中心相距 100km 以上,进行应用级/业务级容灾保护,且在300km 以外的异地建立容灾中心,进行数据级/应用级容灾保护。

经过多年的发展,灾备已深入到各行各业,主要包括政府、金融、医疗、教育、电信、能源、制造等。

| 细分领域 |

应用情况 |

| 政府 |

指各级政府部门及各种机构,如公检法、公积金、大数据局、环保、消防等部门。 |

| 金融 |

指经营金融商品的特殊行业,包括银行、保险、信托、证券、会计、审核及相关设备制造商、系统集成商。 |

| 医疗 |

指与人们身心健康相关的产业的统称,包含了传统意义上的卫健委机构、医院等。 |

| 教育 |

指各地教育局和各大中专院校及中小学等教学主体。 |

| 电信 |

指各个电信运营商以及运营商机构依托各地IDC进行的云灾备建设。 |

| 能源 |

指天然气、石油石化、国家电网、南方电网及各地下属电网公司等。 |

| 制造 |

指机械和电子制造业、轻纺工业、资源加工工业,如航空发动机、半导体芯片、机械、汽车、五金、食品、服装等。 |

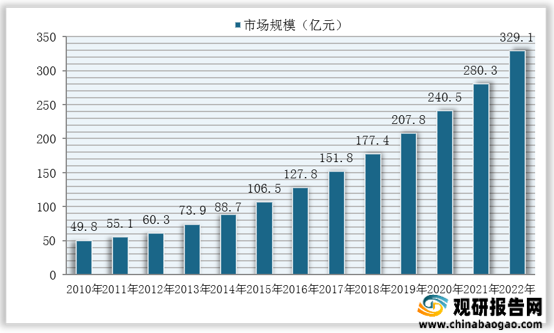

在下游需求旺盛驱动下,我国灾备行业市场规模呈高速增长趋势。数据显示,我国灾备行业市场规模已从2010年的49.8亿元增长至2018年的177.4亿元,预计未来将保持高景气发展,到2022年有望突破三百亿元。

目前,我国灾备行业核心参与者可分为两种:一是以英方软件、数腾软件、鼎甲软件为典型代表的传统灾备厂商,二是以阿里云、腾讯云、京东云为代表的云服务企业。其中,传统灾备商在市场服务能力、资源厚度方面具有绝对竞争优势。

| 参与者类型 |

代表企业 |

简介 |

|

| 传统灾备厂商 |

凭借自身技术及资源等优势,布局中国云灾备行业,传统灾备广商对云灾备的业务理解较深,可快速根据市场用户需求,推出创新性云灾备产品 |

英方软件公司 |

英方软件联合云平台生态伙伴,推出云灾备规划金牌服务;2017年英方软件发布“英方软件V7.o”,为用户提供智能灾备服务;2019年英方软件获得中国软件协会创新产品奖。 |

| 鼎甲软件 |

2017年,鼎甲科技发布中国第一款CDM一体机;2018年,鼎甲科技发布中国首个纯国产CD数据副本管理平台,在华为云上推出数据灾备一体化DRaaS服务。 |

||

| 云服务企业 |

通过垂直化产品进入市场,云计算技术研发实力较强,但在灾备业务行业经验匮乏,业务理解能力亟待提升 |

阿里云 |

2017年阿里云发布云容灾、云备份服务公测,2018年3年云容灾及云备份客户端支持在线升级﹔阿里云的企业级云灾备解决方案较传统灾备成本降低50%。 |

| 腾讯云 |

2020年1月,腾讯云推出云灾备服务整体解决方案,通过标准化的BaaS、DRaaS的服务交付模式,解决公有云、私有云、混合云等不同IT环境下的数据保护问题 |

||

从技术创新能力与业务拓宽能力两大维度来看,英方软件、数腾软件、爱数、华为、IBM、新华三、深信服等企业处于行业领导者地位,技术创新能力与业务拓宽能力都很强。

| 企业类型 |

主要代表企业 |

技术创新能力 |

业务拓宽能力 |

| 领导者 |

英方软件、数腾软件、爱数、华为、IBM、新华三、深信服等 |

最强 |

最强 |

| 领先者 |

阿里云、腾讯云、浪潮云、百度云、紫光云、UCLo、ud、柏科数据等 |

强 |

强 |

| 竞争者 |

中国电信、华云数据、中科曙光、神州信息、万国数据等 |

较强 |

较强 |

| 潜力者 |

威网聚力、南凌科技、科力锐科技、慧云等 |

较弱 |

较弱 |

《2021年中国灾备行业分析报告-行业格局现状与发展趋势前瞻》

《2021年中国云灾备行业分析报告-行业运营现状与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。