房产建筑

上半年建筑业新签订单增速回暖 央企、地方国企与民企间分化持续

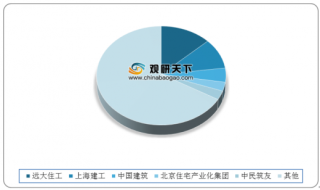

分所有制来看,央企、地方国企与民企之间的分化仍在持续。数据显示,2020年上半年,59家公司中央企、地方国企、民企分别新签订单42017.60 亿元、2956.17 亿元、958.52 亿元,同比分别变动 14.13%、2.92%、-18.31%。其中,央企、地方国企新签订单在疫情后迅速回归高增长,而民企订单环比 Q1 有所回升,但同比19 年仍处于下滑状态。

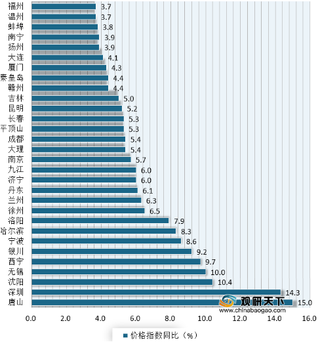

上半年深圳、成都二手房价涨幅领跑 银川、唐山新房价增长靠前

根据数据显示,上半年在70个大中城市中,深圳二手房价格环比涨幅领跑全国,达到了8.26%;其次成都、唐山、沈阳、银川、西宁、无锡、北京、宁波、徐州、杭州、大连、上海、乌鲁木齐、厦门等城市二手房价格涨幅也相对靠前。其中6月当月,唐山二手房价格涨幅领跑,为15%。

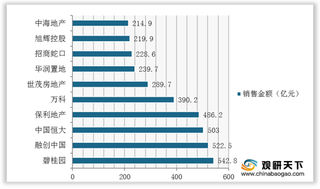

7月我国房企销售金额与面积均有所增长 碧桂园业绩可喜获双第一

数据显示,进入7月,我国大部分房企销售金额实现同比小幅增长,其中,碧桂园以542.8亿元的销售金额位列第一;融创中国次之,销售金额为522.5亿元。

2020年上半年全国城市土地市场供应量微增 收金总额同比走高

2020年上半年,全国300城市供应量同比微增,成交总量较同期微降,收金总额同比走高,整体楼面均价同比上扬,整体溢价率呈下行趋势。具体来看,供应方面,2020年1-6月,全国300个城市共推出土地14445宗,同比增加5%;推出土地面积58180万平方米,同比增加1%。成交方面,2020年1-6月,全国300个城市共成交土地11445宗,同比减少4%;成交面积46535万平方米,同比减少7%。

中国房屋租赁面积逐年增长 2020年7月20城租金均价小幅下滑

2020年7月,全国大中城市月租金挂牌均价为每平方米43.25元,环比下降0.39%,同比下降2.33%,连续4月下滑。前20城中,有5个城市租金均价上涨,较上月减少3个城市,平均涨幅为1.3%,涨幅上升0.64%;有15个城市租金下跌,较上月增加3个,平均跌幅为1.02%,跌幅下降0.24%。其中,三亚租金均价环比、同比降幅最大,分别下降4.29%和18.87%。

我国家具制造业企业数量、产量增长稳定 政策+需求推动行业发展

家具制造,是指用木材、金属、塑料等材料制作的,具有坐卧、凭倚、储藏等功能,可用于任何场所的各种家具的制造。其产品种类多样,按材质的同,可分为五大类。

2020年6月我国特色小镇行业引来众多运营商 中青旅项目指数位居榜首

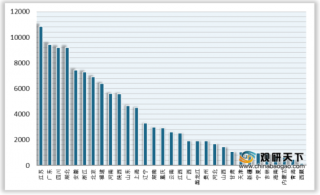

从我国特色小镇项目微信公众号的品牌指数排名前十来看,2020年6月中青旅的乌镇景区微信公众号品牌指数位居榜首,为94.88,总阅读数为14万以上;其次是灵山文旅集团的拈花湾心度假,微信公众号品牌指数为92.88,总阅读数为10万以上。

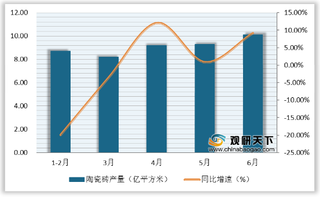

2020年6月我国陶瓷砖行业产量呈增长态势 建筑陶瓷工业营收明显提升

受疫情影响,我国陶瓷制品制造工业生产者出厂价格指数从今年1月的100.6降至5月的98.8,6月回升至99.6。此外,佛山的陶瓷价格指数波动较大,1-2月总指数为83.38,3、4月有所下降,5月回升至89.11,6月略降。

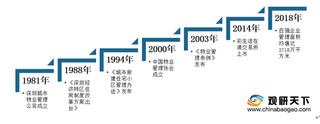

我国物业管理行业集中度不断提升 品牌效应或将成为新核心竞争力

物业管理提供的服务可以分为基础业务服务和增值业务服务两大类。其中,基础业务服务包括安保、绿化、保洁、维修等常规性的公共服务;增值业务中面向业主的增值服务包括社区家政服务、教育养老服务、社区金融服务,面向非业主的增值服务则包括了开发商为新楼盘提供的销售代理、顾问咨询以及广告服务等。

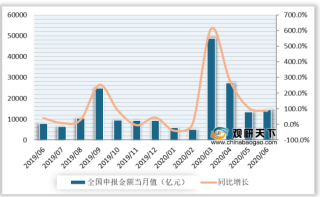

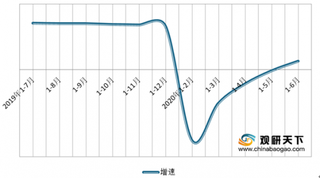

2020年H1我国建筑行业三大央企新签合同额持续增长 境内合约贡献大头

2020年6月中国建筑新签合同额3,716亿元,同比增长9.91%;1-6月新签合同额累计8,758.5亿元,同比增长21.9%。

2020Q3我国消费品、房地产行业新职位需求量大 销售类人才需求激增

2020年Q3在人力资源工作规划中,人才招聘仍是重中之重,以73.5%的占比排第一位。其中一线、新一线城市企业侧重人才培养的比例相对较高,侧重比例分别达73.8%、73.5%。

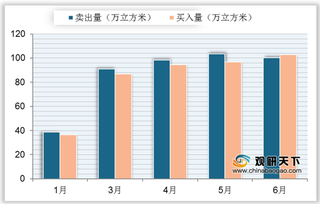

2020年上半年我国木材市场卖出量及买入量同步上升 库存不断缩小

我国木材市场主要分为两大类,分别是普通木材与深色名贵硬木。2020年1月,我国普通木材卖出量与买入量分别为38.65万立方米和36.36万立方米,3月份卖出量与买入量环比增速明显上升,分别为91.11万立方米和86.89万立方米。

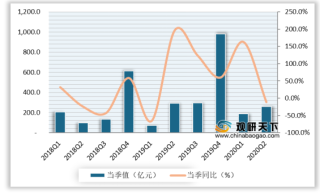

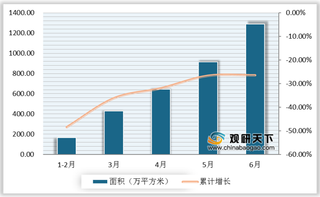

2020年上半年我国商业地产销售面积和金额双降 尚未走出寒冬

根据国家统计局房地产开发和销售市场数据显示,办公楼和商业营业用房销售面积和金额双降。2020年1-6月办公楼销售面积为1289.55万平方米,累计同比下降高达-26.5%。销售金额下降幅度也较大,为-28%,1788.65亿元。

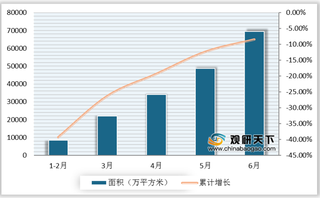

2020年上半年我国商品房市场同比下降幅度收窄 进入平稳恢复期

据国家统计局数据显示,2020年1-2月份我国商品房市场销售面积同比下降幅度最大,累计增速为-39.3%。6月份我国商品房累计销售面积为69404万平方米,同比下降8.4%,降速连续五个月持续收窄,环比降幅4%,相较5月减少3个百分点,市场恢复速度放缓,进入平稳恢复期。

1-6月我国房地产开发投资增速回正 销售市场预期普遍转好

自3月以来,随着疫情基本有效防控后,市场逐渐回暖,房地产开发投资降幅持续收窄。整体来看,在2020年1-6月,我国房地产开发经营指标进一步好转,开发投资增速回正。数据显示,2020年1—6月,全国房地产开发投资62780亿元,同比增长1.9%。其中,住宅投资46350亿元,增长2.6%,增速比1—5月份提高2.6个百分点。

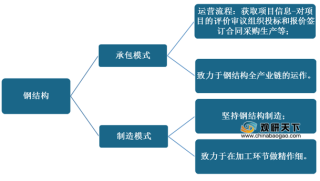

政策强力推动 我国装配式建筑迎来爆发式增长 PC构件市场空间大

装配式建筑根据系统功能的不同,将装配式建筑分为四大系统:结构系统、外围护系统、设备与管线系统和内装系统。此外,根据主体结构的不同,装配式建筑可分为装配式混凝土建筑、装配式钢建筑、装配式木建筑三大类型,各有优缺点。据相关数据显示,我国装配式建筑依然以装配式混凝土结构为主。

我国建筑装饰行业中家装业务增势强劲 拥有资质企业地域分布不均

建筑装饰起到健全建筑物使用功能、稳定结构、美化空间的作用,建筑装饰业在我国有着悠久的发展历史,是建筑行业的重要组成部分之一。近年来,随着我国经济的快速增长、城市化进程不断加快,建筑装饰行业始终保持较高的增长速度。我国建筑装饰行业总产值由2010年的2.10万亿元增至2018年的4.22万亿元,年复合增长率达9.12%。2019年,建筑装饰行业总产值约为4.6万亿元。

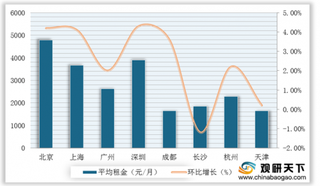

2020年6月我国一线城市租房热度降温明显 新一线城市平均租金小幅上涨

2020年6月,一线城市租房热度出现下降趋势,但是平均租金环比却有所上涨;而新一线城市平均租金除长沙出现小幅下滑外,成都、杭州和天津均出现小幅上涨,而新增房源量则呈现两极分化,成都出现27.2%的环比涨幅,而杭州则出现25.5%的跌幅。