新签合同额

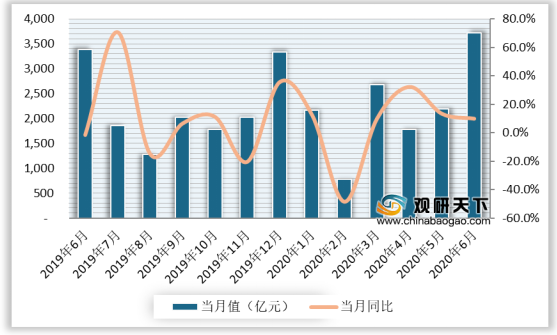

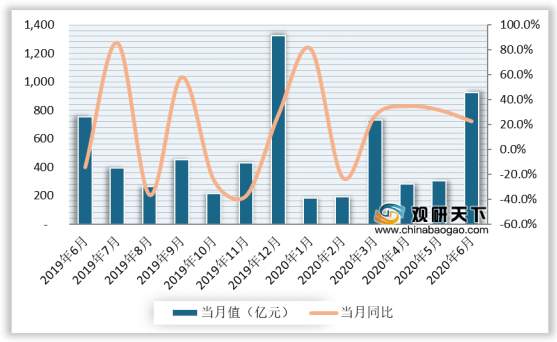

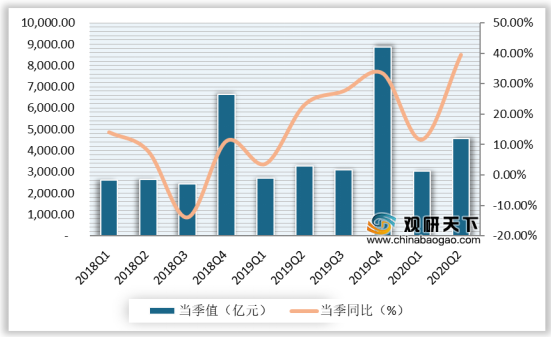

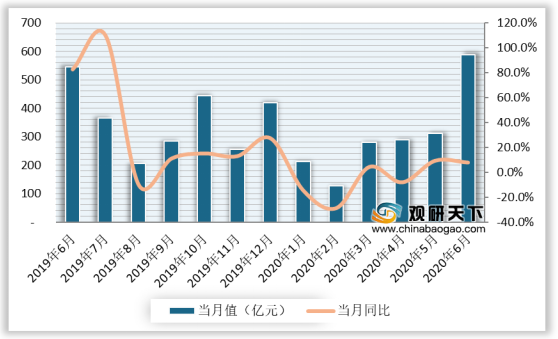

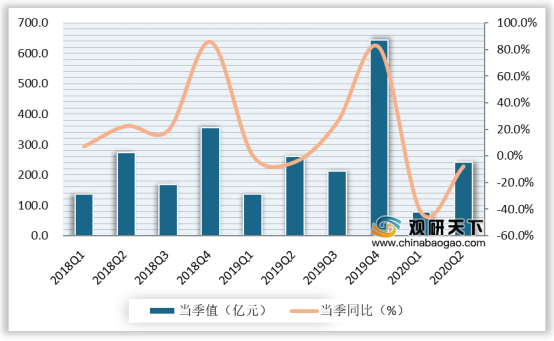

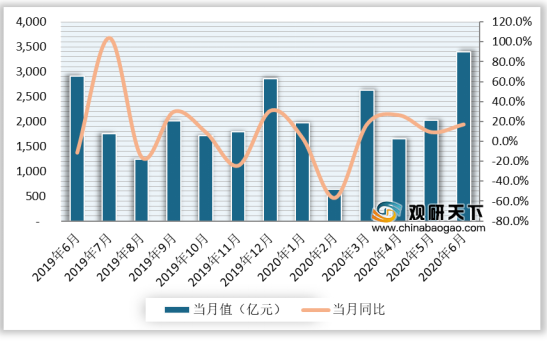

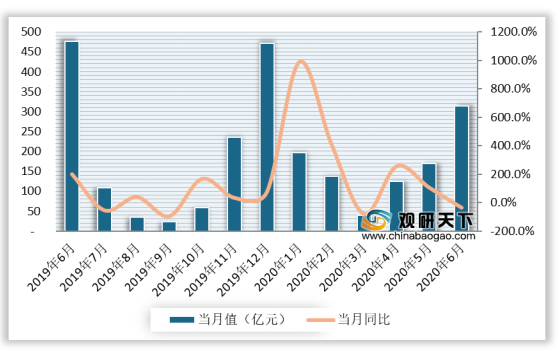

2020年6月中国建筑新签合同额3,716亿元,同比增长9.91%;1-6月新签合同额累计8,758.5亿元,同比增长21.9%。

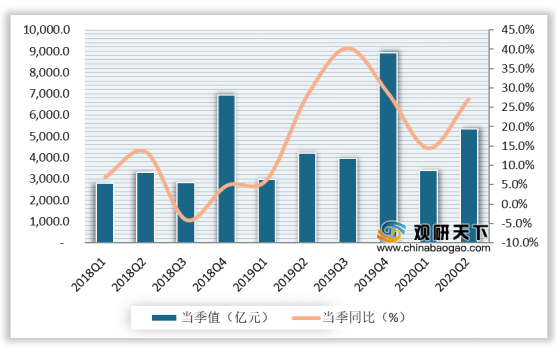

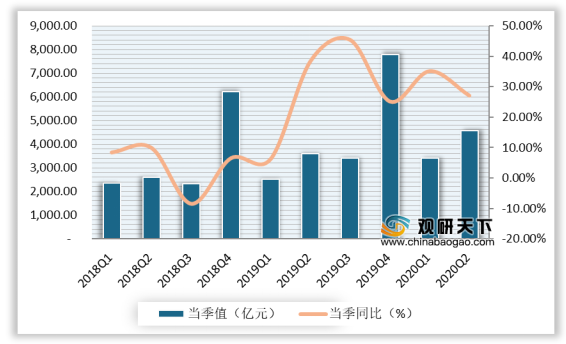

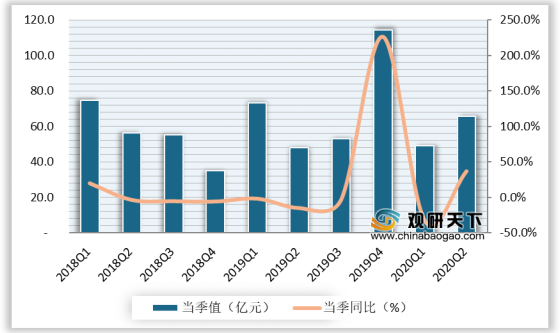

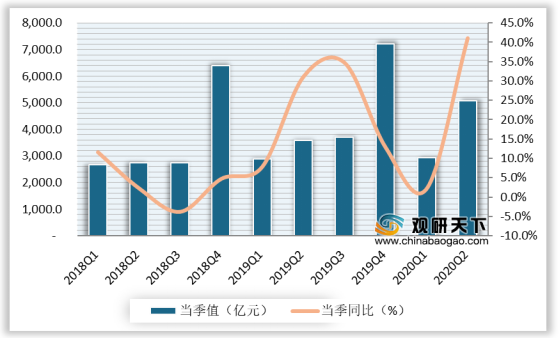

2020年Q2中国铁建新签合同额5,356.4亿元,同比增长27.1%;上半年新签合同额累计8,758.5亿元,同比增长21.9%。

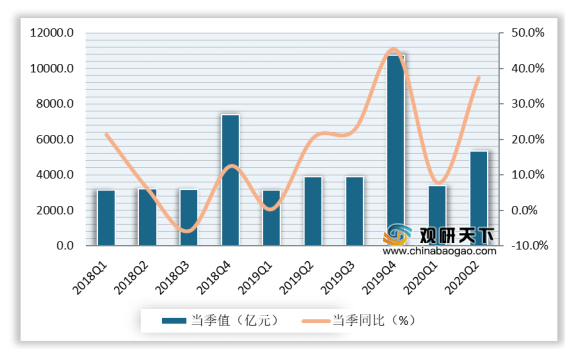

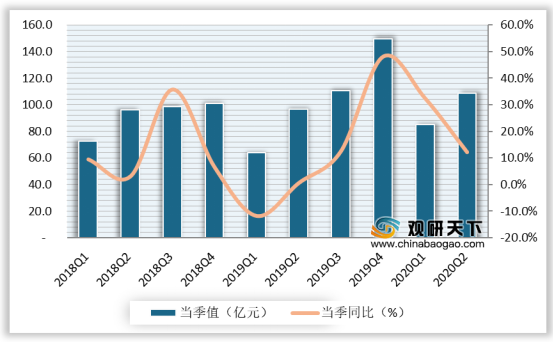

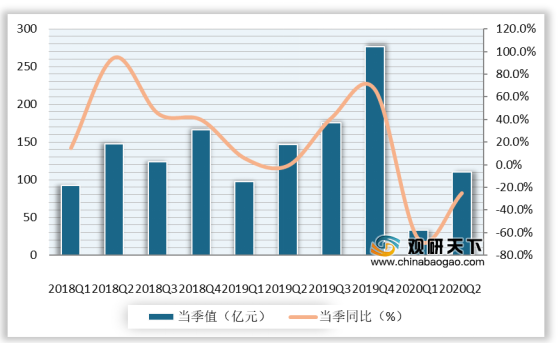

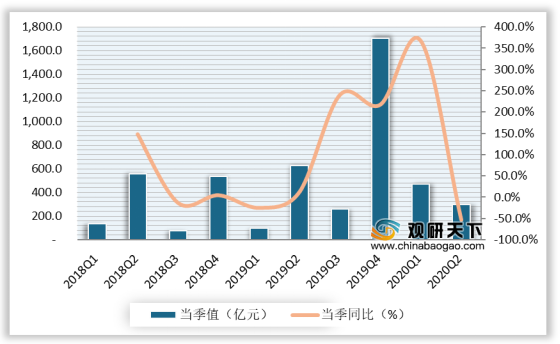

2020年Q2中国中铁新签合同额5327.6亿元,同比增长37.3%;上半年新签合同额累计8703.4亿元,同比增长24.1%。

业务部分

2020年6月中国建筑房屋建筑新签合同额2,791亿元,同比增长6.9%;基础设施新签合同额925亿元,同比增长22.7%;勘察设计新签合同额1亿元,同比下降93.3%。

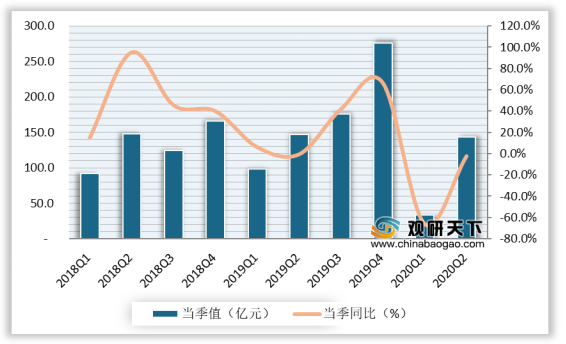

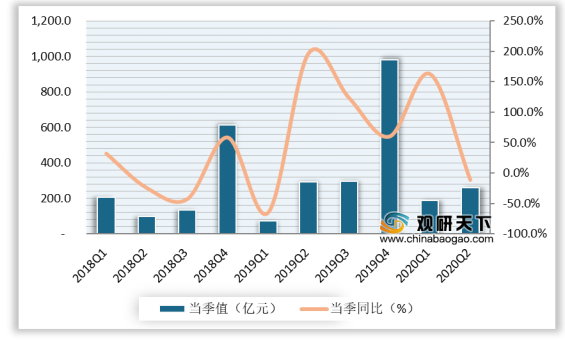

2020年Q2中国铁建工程承包新签合同额4,582.29亿元,同比增长27.18%;勘察设计咨询新签合同额65.38亿元,同比增长82.22%;工业制造新签合同额103.33亿元,同比增长155.66%;房地产开发新签合同额241.22亿元,同比下降7.77%;物流与物资贸易新签合同额313.6亿元,同比增长28.1%;其他业务新签合同额50.6亿元,同比增长85.4%。

2020年Q2中国中铁基建建设新签合同额4,565.40亿元,同比增长39.48%;勘察设计与咨询服务新签合同额65.50亿元,同比增长36.7%;工业设备与零部件制造新签合同额108.50亿元,同比增长12.2%;房地产开发新签合同额143.35亿元,同比下降2.4%;其他业务新签合同额444.70亿元,同比增长40.9%。

地产业务

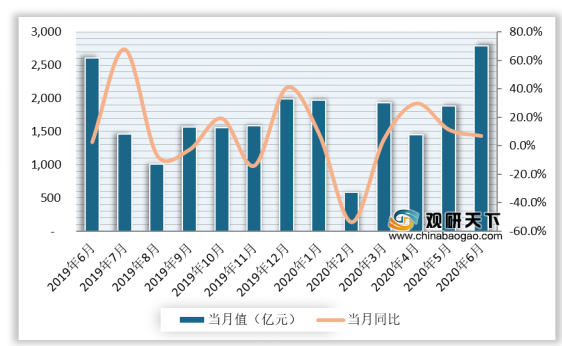

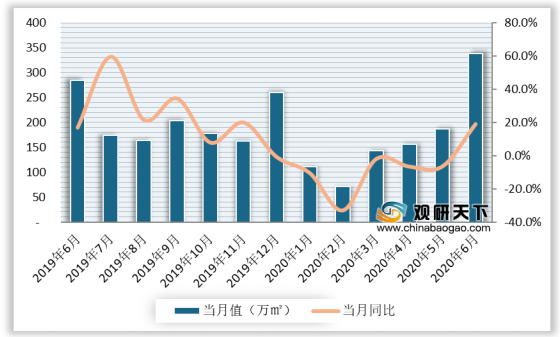

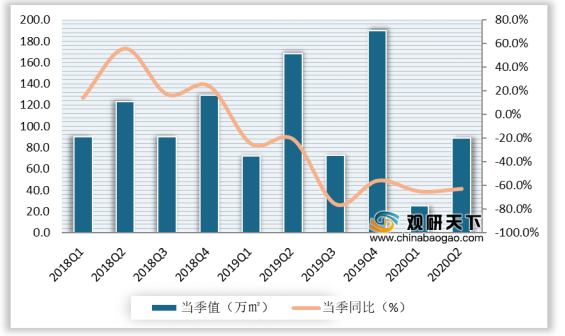

2020年6月中国建筑地产业务新签合约销售额588亿元,同比增长7.7%;合约销售面积338万㎡,同比增长19.0%。

2020年Q2中国铁建地产业务新签合约面积167.7万㎡,同比下降7.1%;新签合约金额241.2亿元,同比下降7.8%。

2020年Q2中国中铁新签合约面积89.0万㎡,同比下降62.9%;新签合约金额110.0亿元,同比下降25.1%。

地区分部

2020年6月中国建筑境内新签合同额3,402亿元,同比增长17.1%;境外新签合同额314亿元,同比下降34.0%。

2020年Q2中国铁建境内新签合同额5,060.4亿元,同比增长41.1%;境外新签合同额296.0亿元,同比下降52.7%。

2020年Q2中国中铁境内新签合同额5,068.2亿元,同比增长41.2%;境外新签合同额259.3亿元,同比下降11.2%。

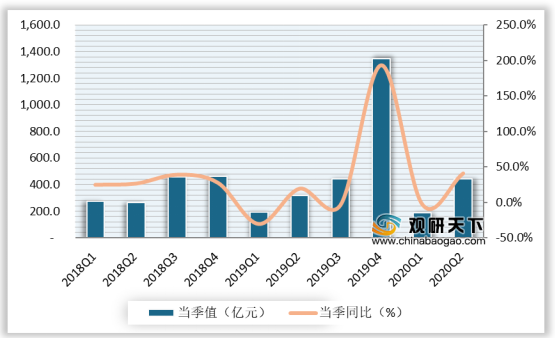

2020年6月中国建筑新签合同额3,716亿元,同比增长9.91%;1-6月新签合同额累计8,758.5亿元,同比增长21.9%。

2019年6月-2020年6月中国建筑新签合同额及同比增速

数据来源:公开资料

2020年Q2中国铁建新签合同额5,356.4亿元,同比增长27.1%;上半年新签合同额累计8,758.5亿元,同比增长21.9%。

2018年-2020年Q2中国铁建新签合同额及同比增速

数据来源:公开资料

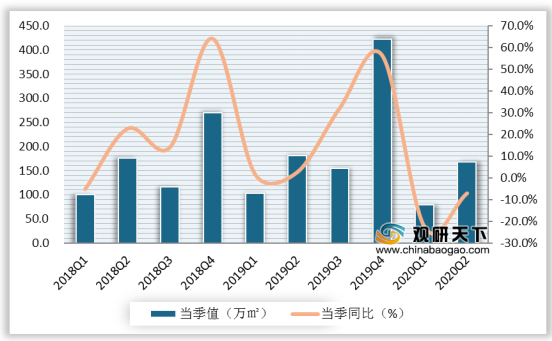

2020年Q2中国中铁新签合同额5327.6亿元,同比增长37.3%;上半年新签合同额累计8703.4亿元,同比增长24.1%。

2018年-2020年Q2中国中铁新签合同额及同比增速

数据来源:公开资料

业务部分

2020年6月中国建筑房屋建筑新签合同额2,791亿元,同比增长6.9%;基础设施新签合同额925亿元,同比增长22.7%;勘察设计新签合同额1亿元,同比下降93.3%。

2019年6月-2020年6月中国建筑房屋建筑新签合同额及同比增速

数据来源:公开资料

2019年6月-2020年6月中国建筑基础设施新签合同额及同比增速

数据来源:公开资料

2019年6月-2020年6月中国建筑勘察设计新签合同额及同比增速

数据来源:公开资料

2020年Q2中国铁建工程承包新签合同额4,582.29亿元,同比增长27.18%;勘察设计咨询新签合同额65.38亿元,同比增长82.22%;工业制造新签合同额103.33亿元,同比增长155.66%;房地产开发新签合同额241.22亿元,同比下降7.77%;物流与物资贸易新签合同额313.6亿元,同比增长28.1%;其他业务新签合同额50.6亿元,同比增长85.4%。

2018年-2020年Q2中国铁建工程承包新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国铁建勘察设计咨询新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国铁建工业制造新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国铁建房地产开发新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国铁建物流与物资贸易新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国铁建其他业务新签合同额及同比增速

数据来源:公开资料

2020年Q2中国中铁基建建设新签合同额4,565.40亿元,同比增长39.48%;勘察设计与咨询服务新签合同额65.50亿元,同比增长36.7%;工业设备与零部件制造新签合同额108.50亿元,同比增长12.2%;房地产开发新签合同额143.35亿元,同比下降2.4%;其他业务新签合同额444.70亿元,同比增长40.9%。

2018年-2020年Q2中国中铁基建建设新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国中铁勘察设计与咨询服务新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国中铁工业设备与零部件制造新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国中铁房地产开发新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国中铁其他业务新签合同额及同比增速

数据来源:公开资料

地产业务

2020年6月中国建筑地产业务新签合约销售额588亿元,同比增长7.7%;合约销售面积338万㎡,同比增长19.0%。

2019年6月-2020年6月中国建筑地产业务合约销售额及同比增增速

数据来源:公开资料

2019年6月-2020年6月中国建筑地产业务合约销售面积及同比增增速

数据来源:公开资料

2020年Q2中国铁建地产业务新签合约面积167.7万㎡,同比下降7.1%;新签合约金额241.2亿元,同比下降7.8%。

2018年-2020年Q2中国铁建地产业务新签合约面积及同比增速

数据来源:公开资料

2018年-2020年Q2中国铁建地产业务新签合约金额及同比增速

数据来源:公开资料

2020年Q2中国中铁新签合约面积89.0万㎡,同比下降62.9%;新签合约金额110.0亿元,同比下降25.1%。

2018年-2020年Q2中国中铁地产业务新签合约面积及同比增速

数据来源:公开资料

2018年-2020年Q2中国中铁地产业务新签合约金额及同比增速

数据来源:公开资料

地区分部

2020年6月中国建筑境内新签合同额3,402亿元,同比增长17.1%;境外新签合同额314亿元,同比下降34.0%。

2019年6月-2020年6月中国建筑境内新签合同额及同比增速

数据来源:公开资料

2019年6月-2020年6月中国建筑境外新签合同额及同比增速

数据来源:公开资料

2020年Q2中国铁建境内新签合同额5,060.4亿元,同比增长41.1%;境外新签合同额296.0亿元,同比下降52.7%。

2018年-2020年Q2中国铁建境内新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国铁建境外新签合同额及同比增速

数据来源:公开资料

2020年Q2中国中铁境内新签合同额5,068.2亿元,同比增长41.2%;境外新签合同额259.3亿元,同比下降11.2%。

2018年-2020年Q2中国中铁境内新签合同额及同比增速

数据来源:公开资料

2018年-2020年Q2中国中铁境外新签合同额及同比增速

数据来源:公开资料(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。