文体教育

2020年全球及中国高尔夫运动行业发展历程及市场现状分析

高尔夫运动是指使用不同规格的高尔夫球杆将高尔夫球打入球洞的过程。按照长度和标准杆数,高尔夫球场可分为正规球尝锦标赛球尝行政球场和短球场;按照建造场地特征,高尔夫球场可分为林克斯秋球尝内陆球尝公园球尝森林球尝山地球尝丘陵球尝海滨球尝沙漠球尝荒地球尝高原球场和坡地球常

多因素推动我国少儿体育培训行业快速发展 市场规模不断扩大

少儿体育培训是指为18岁以下人群提供体育培训和技术指导的行业。少儿体育培训项目分为团体培训和个人培训,团体培训项目包括篮球、排球、棒球、足球等,个人培训项目包括羽毛球、游泳、网球、滑冰、轮滑、乒乓球、跆拳道、柔道、武术、空手道、桌球、高尔夫、马术等等。

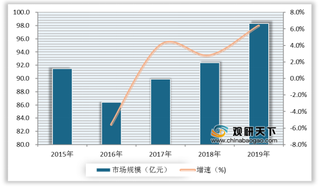

中国教育信息化市场规模稳定增长 其中中小学教育占比最高

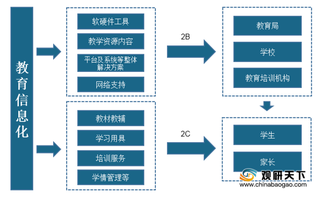

教育信息化有将提高信息素养纳入教育目标,培养适应信息社会的人才和将信息技术手段有效应用于教学管理与科研,注重教育信息资源的开发和利用两层含义。教育信息化行业产业链上游主要有软硬家工具、教学资源内容、教材教辅、学习用具等设备设施支持;行业下游主要应用在教育主管部门、学校以及教育培训机构,最终服务于学生及家长。

我国企业培训行业发展现状分析:机构数量、市场规模持续上升

企业培训是一种企业或针对企业开展的有计划、有系统的培养与训练活动,主要是为了提高人员素质、能力、工作绩效和对组织的贡献。我国企业培训行业发展较早,至今大致经过了五个发展时期,分别为从1949年到1980年的计划经济时期;从1980年到1996年的大学主导时期;从1997年到2000年的培训产业化时期;从2000年到2010年的企业自主教育时期;从2011年至今的创业培训时期,目前企业培训行业仍处在成长阶段。

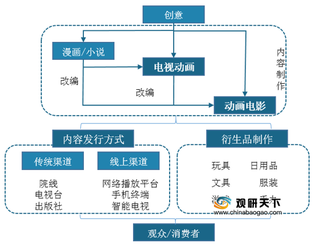

中国动画整体市场规模呈稳定增长趋势 行业未来发展潜力较大

动画是一门综合艺术,是一种集合了绘画、漫画、电影、数字媒体、摄影、音乐以及文学等多种艺术门类于一身的艺术表现形式。从产业链上来看,我国动画行业上游主要是原创作品或者通过漫画、小说进行改编,然后将内容制成电视动画片或者动画电影成品,最后通过下游的发行渠道面向终端消费者。现如今动画产业除了传统的影视作品外,还产生了众多的衍生品,如玩具、服装、游戏、手办等。

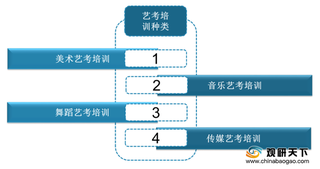

政策等因素驱动下行业快速发展 我国艺考培训市场规模呈增长态势

艺考培训是主要针对参加艺考的高考考生所开设的培训,它包含美术艺考培训、音乐艺考培训、舞蹈艺考培训、传媒艺考培训四大类。

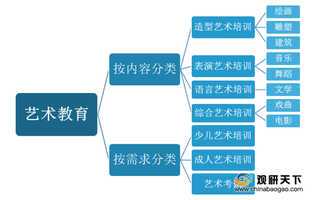

中国艺术教育市场规模逐年增长 行业中音乐类课程占比最高

艺术教育是一种以艺术为媒介,提高个人素质、修养的新兴教育,传播艺术文化知识,培育优良道德品质。艺术教育按照内容来分,可分为造型艺术培训、表演艺术培训、语言艺术培训以及综合艺术培训,具体包括绘画、雕塑、建筑、音乐、舞蹈、文学、戏曲和电影8大门类;按照需求分类,可分为少儿艺术培训、成人艺术培训和艺考培训。根据数据显示,我国0-14岁人口达到2.35亿,人口基数规模庞大,学习周期长,因而少儿群体是艺术教育的主流消费群体。

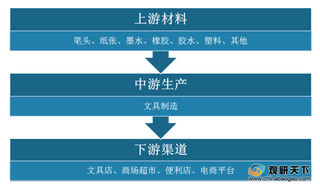

我国文具行业市场规模逐年增长 线下销售渠道占比达80%以上

文具在以前主要是指笔墨纸砚等用于作书画诗文和学习的物品,到现代,文具的概念更加广泛,包括人们在教育、学习、办公、家居生活等文化活动中使用的各种工具。我国文具行业产业链上游主要包括笔头、纸张、墨水、橡胶、塑料、胶水等原材料;行业中游为文具生产,主要是对上游原材料进行加工与组装,制造出成品文具;行业下游主要应用于文具店、商场超市、便利店、电商平台等渠道商。

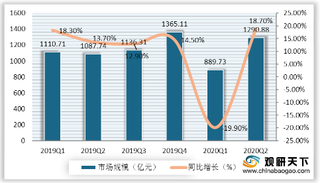

中国网络广告中电商平台市占率最高 2020二季度市场规模快速增长

网络广告就是在网络上做的广告。通过网络广告投放平台来利用网站上的广告横幅、文本链接、多媒体的方法,在互联网刊登或发布广告,通过网络传递到互联网用户的一种高科技广告运作方式。近年来,中国网络广告市场规模快速增长,增幅逐渐放缓。2019年第四季度,我国网络广告市场规模达到1365.11亿元,同比增长14.5%;受到疫情影响,2020年一季度市场规模下降到889.73亿元,较去年同期下降19.9%;二季度中国网络广告市场规模有所回升,达到1290.88亿元,较去年同期18.7%。

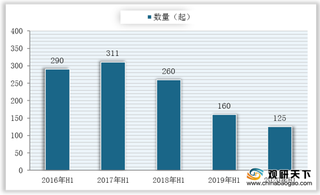

2020年H1健身行业融资国内资本偏爱早期项目 国外涉及领域更广

2020年上半年国内健身行业共有14起融资事件,从资轮次分布来看,发生在A轮和最新一轮融资事件最多,均为3起,占比均达22%。若将最新一轮融资归为早期轮次,那么国内健身投融资仍集中在早期项目。今年年上半年健身领域早期融资(即B轮前)共有10个项目,占整体案例数的71.4%。

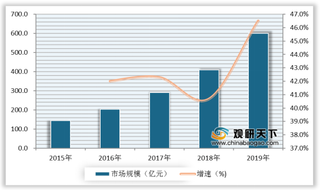

政策加码 科技巨头纷纷入局 我国智慧校园行业规模将持续提升

智慧校园是通过物联网、大数据、云计算和人工智能等技术,构建一个环境全面感知、智慧型、数据化、网络化、协作型一体化的教育教学空间。近年来,国家高度重视教育信息化和智慧校园的建设,不断出台相关政策,有利地推动了智慧校园的发展。

2020年H1我国教育行业并购投资K12吸金最强 职业教育有望成为新增长点

2020年上半年教育行业国内共完成120起并购投资交易,其中82笔交易披露金额,共184亿元,同比增长61.4%,环比增长近一倍。从各细分领域来看,K12完成并购投资规模最大,达136亿元,共15起;素质教育共发生并购投资数量最多,达39起,交易金额15亿元。

2020年H1我国母婴投融资市场跌幅明显 早幼教企业融资总额稳居第一

根据母婴研究院发布的数据显示,2020年H1我国母婴行业投融资市场跌幅明显,投融资数量仅为62起,同比下滑38.61%;融资金额仅为23亿元,同比下滑78.9%。

2020年H1我国教育行业整体投融资数量持续下跌 职业教育逆势增长

2020年H1,在疫情的影响下,我国教育行业资本市场寒意加重,投融资数量持续下跌。数据显示,2020年H1我国教育行业投融资数量为125起,同比下降35起。

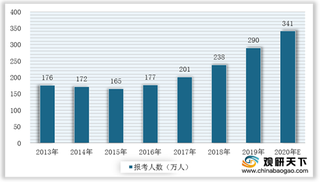

2020年我国研究生教育规模扩大 专硕受追捧! 社科类报考热度高居不下

很多同学因为增强就业竞争力,完善自身知识结构,提高文化层次等原因,在毕业后纷纷加入考研大军。因此,考研报名人数每年都以较大幅度增加,2019年增幅达21.85%,在此基础上,2020年报名人数再次打破纪录,增长17.59%,达到341万人。

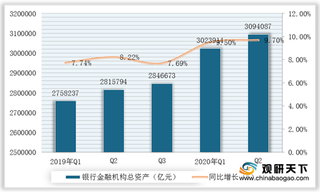

2020年H1我国银行业总资产平稳增长 小微企业贷款等金融服务不断加强

银行业总资产平稳增长。数据显示,截止2020年二季度末,我国银行业金融机构本外币资产309.4万亿元,同比增长9.7%。其中,大型商业银行本外币资产126.0万亿元,占比40.7%,资产总额同比增长10.1%;股份制商业银行本外币资产55.7万亿元,占比18.0%,资产总额同比增长11.8%。

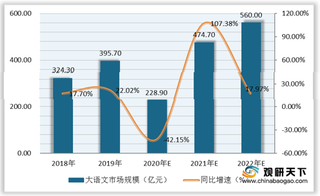

我国大语文行业市场规模整体呈增长趋势 半数以上为作文培训

大语文行业处于初级阶段,上游是底层与外包支持,中游是线上线下大语文教育的提供商、直营+加盟产生的营销获客与营销推广,下游是B/G端和C端用户。

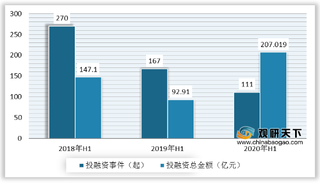

2020年H1中国教培产业投融资金额增长 在线教育颇受市场青睐

据统计,2020年上半年中国教育培训产业共发生111起投融资事件,较2019年同比减少近34%,较2018年同期则减少了近6成之多。但2020年上半年投融资金额迎来了V型反转,扭转了2019年同期教育培训产业投融资事件数及总金额双降趋势,2020年H1投融资金额达到207亿元,同比增长122.8%。其中3月份是行业投融资活动最为高发的时期,达到24起,总融资金额为90.15亿元。

2020年我国托育行业进入爆发期 资本涌入短期内竞争加剧 业态日渐多元

托育,是指为家长提供代为收托养育宝宝的服务,随着社会发展,我国婴幼儿教育开始由完全的家庭教育缓慢地向社会化教育转化,目前,我国托育行业正处于爆发期。