大语文行业处于初级阶段,上游是底层与外包支持,中游是线上线下大语文教育的提供商、直营+加盟产生的营销获客与营销推广,下游是B/G端和C端用户。

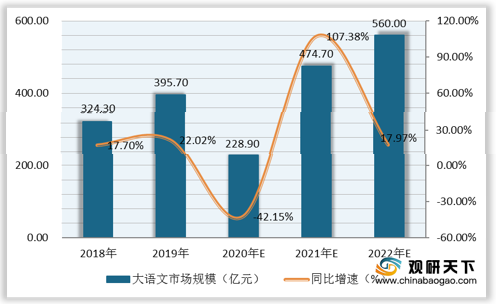

2018-2019年我国大语文行业市场规模呈上涨趋势,2019年大语文市场规模为395.7亿元,同比上涨22.02%。2020年因受疫情影响,预计大语文市场规模为228.9亿元,同比下滑42.15%。

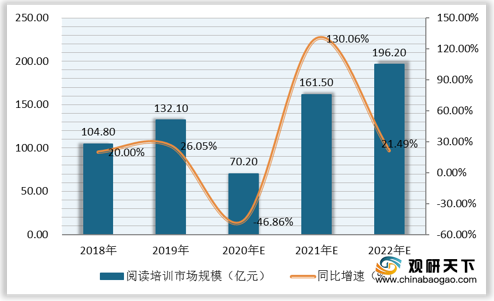

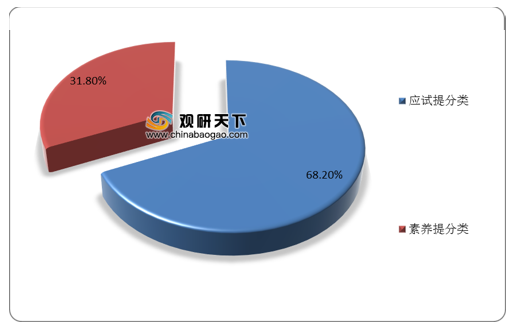

阅读培训方面,2019年我国阅读培训市场规模为132.1亿元,同比上涨26.05%,占大语文行业市场规模比重的33.38%。其中,应试提分类占阅读培训市场份额的七成左右。

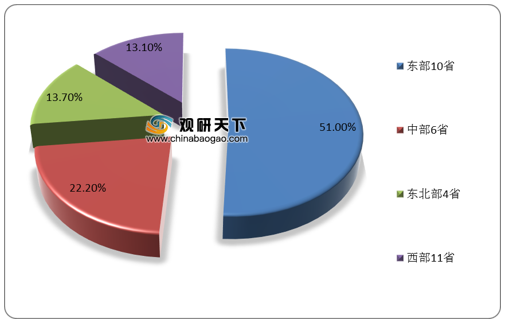

作文培训方面,2019年我国作文培训市场规模为207.1亿元,同比上涨22.4%,占大语文行业市场规模比重的52.34%。其中,东部10省占作文培训市场份额的51%;中部6省占比为22.2%。

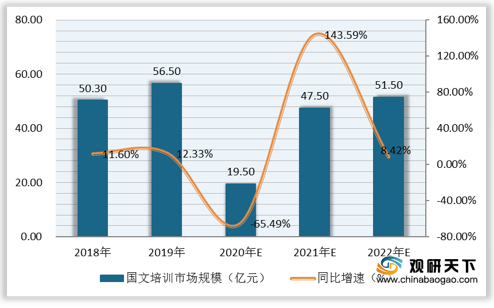

国文培训方面,2019年我国国文培训市场规模为56.5亿元,同比上涨12.33%,占大语文行业市场规模比重的14.28%。其中,新一线城市占国文培训市场比重的53.7%;一线城市占比为27%。

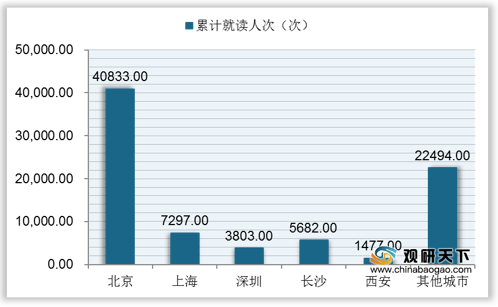

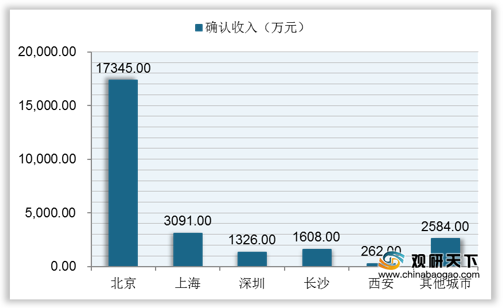

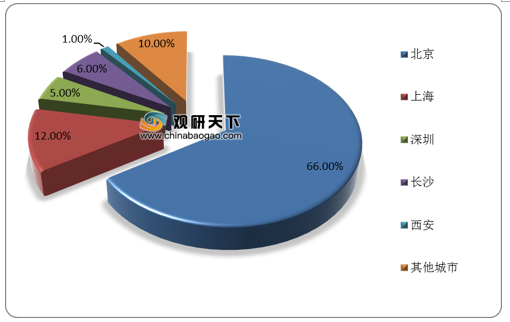

各城市直营校区就读人次和确认收入方面,北京地区累计就读人次40833次、确认收入17345万元、生均确认收入4248元,稳居第一;长沙地区的累计就读人次和确认收入高于深圳地区,但生均确认收入低于深圳地区。从各城市贡献收入占比来看,北京、上海、深圳、长沙、西安分别占比为66%、12%、5%、6%、1%。

从核心城市教学网点数量对比情况来看,北京、上海、深圳更倾向于好未来教学网点;新东方教学网点在长沙、西安地区更受欢迎。

相关行业分析报告参考《2020年中国大语文行业前景分析报告-市场规模现状与发展前景研究》。

2020年我国大语文行业产业链

| 产业链 |

环节 |

| 上游 |

|

| 底层与外包支持 |

网络基础设施建设、云服务基础、系统开发和对接、直播/双师软件供应商、美术设计外包服务商、内容版权供应商等 |

| 中游 |

|

| 线上大语文教育提供商 |

资源平台、阅读系统、在线课程等 |

| 线上线下相结合的大语文教育提供商 |

自营网校、OMO赋能、智能批改等 |

| 线下大语文教育提供商 |

教材及教辅、教研咨询、培训机构等 |

| 直营+加盟→营销获客与营销推广 |

微博粉丝通、腾讯广点通、KOL投放、短视频广告、社群团购、地面推广、会议讲座、渠道代理、异业合作等→口碑效应、转介绍、留存续费等 |

| 下游 |

|

| B/G端用户 |

全日制学校、培训机构 |

| C端用户 |

学校管理者、教师、学生、家长 |

数据来源:公开资料整理

2018-2019年我国大语文行业市场规模呈上涨趋势,2019年大语文市场规模为395.7亿元,同比上涨22.02%。2020年因受疫情影响,预计大语文市场规模为228.9亿元,同比下滑42.15%。

2018-2022年我国大语文行业市场规模及增速

数据来源:公开资料整理

阅读培训方面,2019年我国阅读培训市场规模为132.1亿元,同比上涨26.05%,占大语文行业市场规模比重的33.38%。其中,应试提分类占阅读培训市场份额的七成左右。

2018-2022年我国阅读培训市场规模及增速

数据来源:公开资料整理

2019年我国阅读培训市场结构(单位:%)

数据来源:公开资料整理

作文培训方面,2019年我国作文培训市场规模为207.1亿元,同比上涨22.4%,占大语文行业市场规模比重的52.34%。其中,东部10省占作文培训市场份额的51%;中部6省占比为22.2%。

2018-2022年我国作文培训市场规模及增速

数据来源:公开资料整理

2019年我国作文培训市场区域结构(单位:%)

数据来源:公开资料整理

国文培训方面,2019年我国国文培训市场规模为56.5亿元,同比上涨12.33%,占大语文行业市场规模比重的14.28%。其中,新一线城市占国文培训市场比重的53.7%;一线城市占比为27%。

2018-2022年我国国文培训市场规模及增速

数据来源:公开资料整理

2019年我国国文培训市场区域结构(单位:%)

数据来源:公开资料整理

各城市直营校区就读人次和确认收入方面,北京地区累计就读人次40833次、确认收入17345万元、生均确认收入4248元,稳居第一;长沙地区的累计就读人次和确认收入高于深圳地区,但生均确认收入低于深圳地区。从各城市贡献收入占比来看,北京、上海、深圳、长沙、西安分别占比为66%、12%、5%、6%、1%。

2019年我国各城市直营校区累计就读人次

数据来源:公开资料整理

2019年我国各城市直营校区确认收入

数据来源:公开资料整理

2019年我国各城市直营校区生均确认收入

数据来源:公开资料整理

2019年我国各城市直营校区贡献收入占比情况(单位:%)

数据来源:公开资料整理

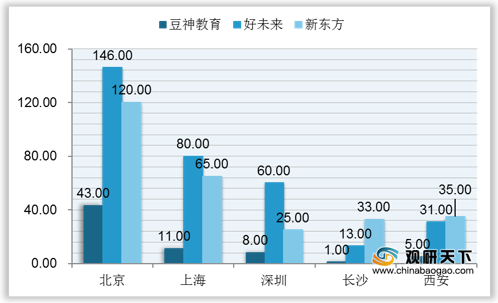

从核心城市教学网点数量对比情况来看,北京、上海、深圳更倾向于好未来教学网点;新东方教学网点在长沙、西安地区更受欢迎。

我国核心城市教学网点数量对比情况(单位:家)

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国大语文行业前景分析报告-市场规模现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。