机械设备

我国农机行业正转型升级 营收与利润扭转颓势但下行压力仍较大

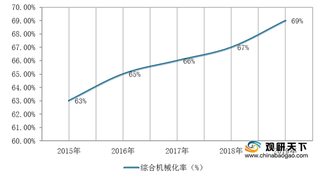

农机,又称农业机械,是指在各种农业活动中所使用的各种机械,是立国之根本,也是提升我国农业现代化水平的重要机械。近五年来,我国农业机械化水平逐年提升,但对比发达国家农业机械化水平来看,我国农业机械增长仍具有较大潜力。数据显示,2019年我国综合机械化率为69%,而发达国家农业机械化水平普遍在90%以上。

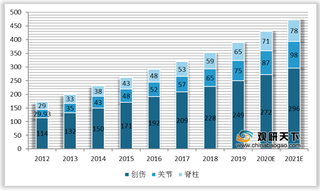

骨科手术量高增 四大因素积极推动 我国骨科机器人市场规模快速扩张

随着骨科诊疗水平和手术渗透率的不断提升、老龄化进程加快,我国骨科伤病数量较大,手术是主要的治疗手段。因此,我国骨科手术量保持高速增长态势,2012年骨科手术量为290万例,2019年增至389万例。其中,创伤类手术量最多,2019年达249万例。

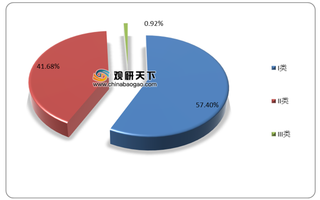

2020年H1我国医疗器械生产企业数量有所增加 粤鲁浙三省较为明显

截止2020年6月30日,我国医疗器械生产企业合计为22079家,较2019年底增加4419家,增幅为25.02%。从增加企业数量来看,生产I类和II类产品的企业数量合计占比达九成以上,其中,I类占比为57.4%。

我国消防产品行业发展快速 预计未来市场规模将延续增长态势

2016-2020年我国消防产品行业市场规模呈增长态势。根据数据显示,2018年我国消防产品行业市场规模为1696亿元;2019年我国消防产品行业市场规模为**亿元;预计2020年我国消防产品行业市场规模将继续增长。

我国移动机器人行业整体需求增速放缓 东北及华东为主要生产区域

移动机器人根据移动方式来分,可分为:轮式移动机器人、步行移动机器人(单腿式、双腿式和多腿式)、履带式移动机器人、爬行机器人、蠕动式机器人和游动式机器人等类型;按工作环境来分,可分为:室内移动机器人和室外移动机器人;按控制体系结构来分,可分为:功能式(水平式)结构机器人、行为式(垂直式)结构机器人和混合式机器人;按功能和用途来分,可分为:医疗机器人、军用机器人、助残机器人、清洁机器人等。

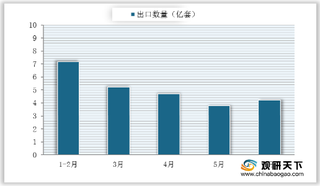

2020年1-7月我国挖掘机销量有所增长 其中大型机械幅度较大

而在出口市场,数据显示,2020年挖掘机7月份出口2857台,占当月总销量的15%,同比增加701台,增长32.5%。主要出口机型为6吨以下1278台,6至10吨268台,10至18.5吨190台,18.5至28.5吨774台,28.5至40吨级254台,40吨及以上93台。

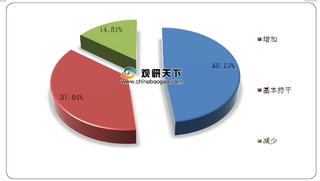

2020年8月我国盘扣式脚手架企业约1500家 近九成营收有所增加或持平

据统计,截至到2020年8月底,我国盘扣脚手架市场存量约1500万吨,盘扣存量资产规模达700亿元以上。从2020年1-8月总体经营情况来看,有37%的盘扣脚手架企业今年经营状况与去年持平,48.1%的企业经营业绩要好于去年,14.8%的企业营收下降。

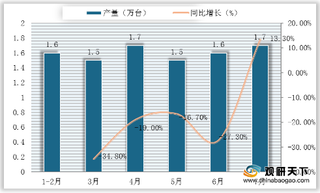

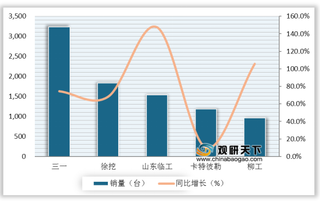

2020年1-7月我国农业机械产量情况:中大型拖拉机增加 饲料设备等减少

2020年1-7月我国饲料生产专用设备产量为139480台,累计下降11.7%。其中,7月我国饲料生产专用设备产量为15758台,同比下降15.2%。

2020年H1我国轴承出口量与创汇均有所下降 但进口方面均有所增长

2020年上半年我国轴承出口25.11亿套,同比下降14.05%,出口创汇21.93亿美元,同比下降17.76%。其中,6月当月我国轴承出口4.22亿套,同比下降16.68%,环比增长4.77%,出口创汇3.53亿美元,同比下降23.27%,环比下降2.19%。

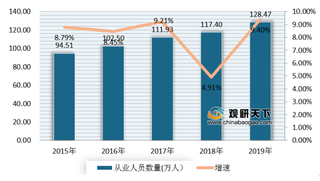

国内外检验检测行业市场稳步扩张 我国机构数、从业人数逐年增长

近年来,全球检验检测行业保持良好发展态势,需求呈现持续增长趋势,市场规模不断扩张。根据数据显示,2019年,全球检验检测行业市场规模达到了2063亿欧元,较2018年同比增长17.31%。预计到2025年,全球检验检测行业的规模将超过2500亿欧元。

中国输送带行业产销量全球第一 本土企业主要占据中低端市场

输送带,英文名conveying belt,又称运输带,是用于皮带输送带中起承载和运送物料作用的橡胶与纤维、金属复合制品,或者是塑料和织物复合的制品。输送带根据覆盖层使用的原料不同主要可分为重型输送带和轻型输送带两种,其中重型输送带以橡胶为主要原料,因此也称为橡胶输送带,集中在重工业、基础设施建设领域使用;轻型输送带主要使用高分子材料,应用于食品、电子等轻工业领域。

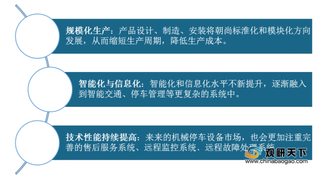

我国智能制造装备销售规模快速增长 行业发展趋向自动化、智能化

智能制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。我国制造业主要转型为智能制造方向,智能制造装备系统主要有五点特征,分别是自律能力、人机一体化(IMS)、虚拟现实技术、自组织与超柔性、学习能力与自我维护能力。

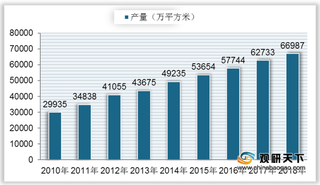

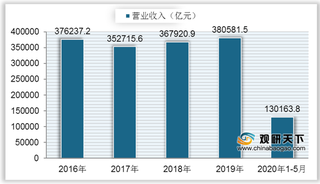

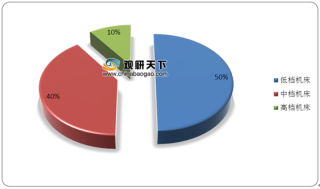

中国高档数控机床国产化率低 重点需求领域为高速钻攻中心

数控机床是数字控制机床(Computer numerical control machine tools)的简称,是一种装有程序控制系统的自动化机床。高档数控机床行业产业链上游包括光机、数控系统件等设备提供商;下游主要是消费电子、通信、汽车以及精密模具等行业领域。

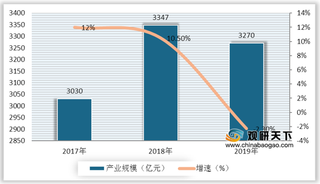

我国智能机床行业处于起步阶段 目前平均提高企业六成生产效率

智能机床,指对制造过程能够做出决定的机床,是数控机床发展的高级形态。目前数控机床智能化技术发展特点主要有:重点关注数控本身,技术进行辅助;机床结构创新和数控系统智能化提升;互联网、工业软件等新技术的应用,推动数控机床智能化技术发展。

中国机械停车设备销售额逐年增长 住宅小区用户泊位需求占比最大

机械式停车位是通过载车板的升、降或横移,灵活方便的变换空位,存取车辆。机械停车设备具有占地孝操作简单、安全可靠、自动化程度高等特点。我国机械停车设备行业产业链上游主要是原材料与设备系统;中游产业包括机械式停车设备的研发、制造、安装、销售、维护保养与运营管理;下游客户以政府、企事业单位和大型房地产为主。

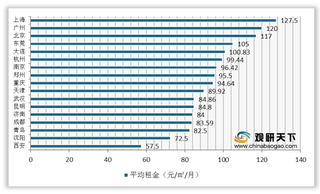

2020年H1我国冷库需求回落 空置率呈上升趋势 北上广月租金居高位

2020年上半年受疫情蔓延和经济下行压力影响,我国冷库下游终端需求领域消费下降,导致部分城市出现冷库租赁企业业务收缩甚至退仓等现象,我国冷库平均空置率逐月上升,从1月的10.07%升至6月的13.87%。

中国消防机器人销售额持续增长 主要应用于石油化工等场所

消防机器人作为特种机器人的一种,在灭火和抢险救援中愈加发挥举足轻重的作用。消防机器人可以根据功能划分成五类,分别是消防灭火机器人、消防排烟机器人、消防防爆机器人、消防救援机器人和消防无人机,可以代替消防员进入各种高危险性灭火救援现场完成侦查、排烟、救援、灭火等任务。

中国食品安全检测行业营收入逐年增长 未来仍有较大发展空间

食品安全检测是按照国家指标来检测食品中的有害物质,主要是一些有害有毒的指标的检测,比如重金属、黄曲霉毒素等。食品安全检测报告使用者主是为政府、消费者或者是生产制造商的下游厂商。我国食品安全认证体系主要有农产品质量安全管理的重要内容的无公害农产品认证工作;包括申请、受理及文审、现场检查、产品抽样等八个环节的绿色食品认证;来自于有机农业生产体系的食品的有机食品认证等。

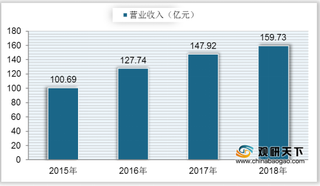

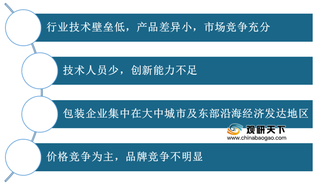

我国包装行业发展呈良好态势 出口市场表现活跃 塑料包装占比较大

包装,是指为在流通过程中保护产品,方便储运,促进销售,按一定的技术方法所用的容器、材料和辅助物等的总体名称,具有规模较大、集中度较低、国内销售为主的特点。

2020年6月我国各类型挖掘机销量均实现高幅上涨 内销远大于出口

从2020年上半年来看,我国挖掘机销量实现连续4个月同比增速正增长。其中,6月我国挖掘机整体销量24625台,同比增长62.9%;1-6月挖掘机销量累计170425台,累计增长24.2%。