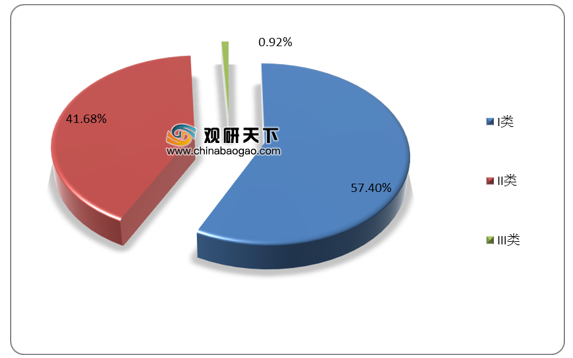

在2020年H1我国各省份医疗器械生产企业数量增长排行榜中,增量最多的是广东省,为727家;其次是山东省,增量为657家。

| 排名 |

省份 |

2019年12月底数量 |

2020年6月底数量 |

上半年增量 |

| 1 |

广东 |

3021 |

3748 |

727 |

| 2 |

山东 |

1432 |

2089 |

657 |

| 3 |

浙江 |

1444 |

1955 |

511 |

| 4 |

江苏 |

2443 |

2823 |

380 |

| 5 |

辽宁 |

460 |

720 |

260 |

| 6 |

河南 |

753 |

981 |

228 |

| 7 |

安徽 |

441 |

661 |

220 |

| 8 |

福建 |

352 |

508 |

156 |

| 9 |

湖南 |

303 |

456 |

153 |

| 10 |

江西 |

449 |

598 |

149 |

| 11 |

广西 |

228 |

344 |

116 |

| 12 |

湖北 |

615 |

700 |

85 |

| 13 |

河北 |

1165 |

1237 |

72 |

| 14 |

陕西 |

401 |

464 |

63 |

| 15 |

吉林 |

357 |

418 |

61 |

| 16 |

天津 |

496 |

550 |

54 |

| 17 |

新疆 |

28 |

75 |

47 |

| 18 |

上海 |

970 |

1013 |

43 |

| 19 |

黑龙江 |

270 |

305 |

35 |

| 20 |

四川 |

404 |

439 |

35 |

| 21 |

重庆 |

283 |

312 |

29 |

| 22 |

山西 |

210 |

232 |

22 |

| 23 |

北京 |

999 |

1006 |

7 |

| 24 |

青海 |

24 |

28 |

4 |

| 25 |

甘肃 |

59 |

61 |

2 |

| 26 |

西藏 |

9 |

10 |

1 |

| 27 |

云南 |

103 |

104 |

1 |

| 28 |

贵州 |

124 |

125 |

1 |

| 29 |

内蒙古 |

46 |

44 |

-2 |

| 30 |

宁夏 |

29 |

27 |

-2 |

| 31 |

海南 |

49 |

46 |

-3 |

在2020年H1我国各市医疗器械生产企业数量增长TOP20排行榜中,广州市、青岛市、深圳市占据前三名,增量分别为201家、154家、74家。

| 排名 |

城市 |

2019年12月底数量 |

2020年6月底数量 |

上半年增量 |

| 1 |

广州市 |

693 |

894 |

201 |

| 2 |

青岛市 |

144 |

298 |

154 |

| 3 |

深圳市 |

435 |

509 |

74 |

| 4 |

丹东市 |

15 |

87 |

72 |

| 5 |

东莞市 |

68 |

136 |

68 |

| 6 |

宁波市 |

211 |

269 |

58 |

| 7 |

沈阳市 |

85 |

141 |

56 |

| 8 |

上海市 |

530 |

584 |

54 |

| 9 |

潍坊市 |

49 |

102 |

53 |

| 10 |

杭州市 |

342 |

394 |

52 |

| 11 |

台州市 |

36 |

85 |

49 |

| 12 |

烟台市 |

83 |

131 |

48 |

| 13 |

济宁市 |

73 |

119 |

46 |

| 14 |

济南市 |

211 |

257 |

46 |

| 15 |

天津市 |

266 |

305 |

39 |

| 16 |

盐城市 |

51 |

86 |

35 |

| 17 |

淄博市 |

60 |

95 |

35 |

| 18 |

菏泽市 |

79 |

114 |

35 |

| 19 |

厦门市 |

81 |

116 |

35 |

| 20 |

嘉兴市 |

45 |

79 |

34 |

在2020年H1我国区/县医疗器械生产企业数量增长TOP20排行榜中,广东省广州市白云区以85家的增量位居榜首;紧随其后的是广东省广州市花都区、广东省深圳市龙岗区,增量分别为48家和46家。

| 排名 |

区/县 |

2019年12月底数量 |

2020年6月底数量 |

上半年增量 |

| 1 |

广东省广州市白云区 |

303 |

388 |

85 |

| 2 |

广东省广州市花都区 |

60 |

108 |

48 |

| 3 |

广东省深圳市龙岗区 |

163 |

209 |

46 |

| 5 |

浙江省嘉兴市平湖市 |

8 |

48 |

40 |

| 4 |

广东省深圳市宝安区 |

247 |

282 |

35 |

| 6 |

辽宁省丹东市东港市 |

0 |

35 |

35 |

| 7 |

山东省青岛市即墨区 |

11 |

44 |

33 |

| 8 |

浙江省杭州市萧山区 |

65 |

96 |

31 |

| 9 |

山东省青岛市平度市 |

6 |

36 |

30 |

| 10 |

广东省广州市黄埔区 |

216 |

244 |

28 |

| 11 |

安徽省滁州市天长市 |

18 |

46 |

28 |

| 12 |

广东省广州市番禺区 |

154 |

181 |

27 |

| 13 |

山东省青岛市莱西市 |

37 |

64 |

27 |

| 14 |

江苏省镇江市丹阳市 |

56 |

79 |

23 |

| 15 |

浙江省台州市临海市 |

8 |

31 |

23 |

| 16 |

浙江省杭州市余杭区 |

183 |

205 |

22 |

| 17 |

广东省深圳市坪山区 |

81 |

103 |

22 |

| 18 |

广东省佛山市南海区 |

244 |

266 |

22 |

| 19 |

上海市浦东新区 |

242 |

257 |

15 |

| 20 |

陕西省西安市雁塔区 |

107 |

121 |

14 |

从2020年H1我国医疗器械集聚区生产企业数量增长TOP20排行榜来看,排名前五的是丹东东港经济开发区、青岛即墨经济开发区、广州花都经济开发区、山东平度经济开发区、青岛莱西市经济开发区,增量分别为34家、33家、31家、30家、25家。

| 排名 |

集聚区 |

2019年12月底数量 |

2020年6月底数量 |

上半年增量 |

| 1 |

丹东东港经济开发区 |

0 |

34 |

34 |

| 2 |

青岛即墨经济开发区 |

13 |

46 |

33 |

| 3 |

广州花都经济开发区 |

52 |

83 |

31 |

| 4 |

山东平度经济开发区 |

6 |

36 |

30 |

| 5 |

青岛莱西市经济开发区 |

36 |

61 |

25 |

| 6 |

青岛天长市经济开发区 |

18 |

43 |

25 |

| 7 |

深圳竞技技术开发区 |

241 |

260 |

19 |

| 8 |

中山火炬高技术产业开发区 |

64 |

82 |

18 |

| 9 |

汕头信宁经济开发区 |

3 |

21 |

18 |

| 10 |

东莞松山湖高新技术产业开发区 |

91 |

107 |

16 |

| 11 |

山东汶上经济开发区 |

2 |

18 |

16 |

| 12 |

长沙高新技术开发区 |

85 |

100 |

15 |

| 13 |

萧山经济技术开发区 |

64 |

79 |

15 |

| 14 |

中国(福建)厦门自由贸易试验区 |

54 |

69 |

15 |

| 15 |

湖北仙桃经济开发区 |

33 |

48 |

15 |

| 16 |

青岛经济技术开发区 |

25 |

40 |

15 |

| 17 |

广州番禺经济技术开发区 |

120 |

134 |

14 |

| 18 |

济南高新技术产业开发区 |

118 |

132 |

14 |

| 19 |

青岛高新技术产业开发区 |

49 |

63 |

14 |

| 20 |

青岛胶州经济技术开发区 |

17 |

31 |

14 |

2020年H1我国医疗器械行业上市企业前50名营收为577.41亿元,其中迈瑞医疗以105.64亿元的营收稳居第一。

| 排名 |

企业名称 |

营收(亿元) |

| 1 |

迈瑞医疗 |

105.64 |

| 2 |

英科医疗 |

44.50 |

| 3 |

乐普医疗 |

42.38 |

| 4 |

新华医疗 |

40.21 |

| 5 |

振德医疗 |

38.20 |

| 6 |

鱼跃医疗 |

34.21 |

| 7 |

蓝帆医疗 |

22.84 |

| 8 |

奥美医疗 |

22.56 |

| 9 |

万孚生物 |

16.07 |

| 10 |

山东药玻 |

15.36 |

| 11 |

理邦仪器 |

12.78 |

| 12 |

康德莱 |

12.13 |

| 13 |

九安医疗 |

10.41 |

| 14 |

三诺生物 |

9.72 |

| 15 |

新产业 |

9.70 |

| 16 |

尚荣医疗 |

9.67 |

| 17 |

健帆生物 |

8.70 |

| 18 |

楚天科技 |

8.25 |

| 19 |

宝莱特 |

7.77 |

| 20 |

康泰医学 |

7.51 |

| 21 |

南卫股份 |

7.29 |

| 22 |

大博医疗 |

6.73 |

| 23 |

海尔生物 |

5.95 |

| 24 |

南微医学 |

5.70 |

| 25 |

维力医疗 |

5.49 |

| 26 |

万东医疗 |

5.03 |

| 27 |

开立医疗 |

4.86 |

| 28 |

凯利泰 |

4.86 |

| 29 |

迪瑞医疗 |

4.63 |

| 30 |

乐心医疗 |

4.45 |

| 31 |

三鑫医疗 |

4.37 |

| 32 |

和佳医疗 |

4.23 |

| 33 |

阳普医疗 |

4.02 |

| 34 |

欧普康视 |

2.97 |

| 35 |

盈康生命 |

2.83 |

| 36 |

博晖创新 |

2.71 |

| 37 |

普门科技 |

2.59 |

| 38 |

正川股份 |

2.56 |

| 39 |

心脉医疗 |

2.15 |

| 40 |

冠昊生物 |

2.04 |

| 41 |

戴维医疗 |

1.80 |

| 42 |

赛诺医疗 |

1.76 |

| 43 |

伟思医疗 |

1.57 |

| 44 |

三友医疗 |

1.50 |

| 45 |

爱朋医疗 |

1.34 |

| 46 |

祥生医疗 |

1.30 |

| 47 |

迈得医疗 |

1.14 |

| 48 |

爱博医疗 |

1.04 |

| 49 |

赛科希德 |

0.99 |

| 50 |

热景生物 |

0.90 |

相关行业分析报告参考《2020年中国医疗器械行业前景分析报告-行业深度调研与前景评估预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。