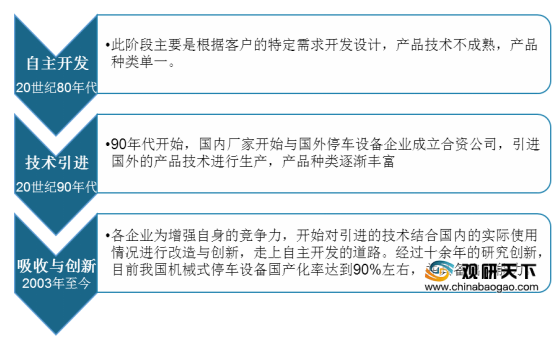

我国机械式停车设备行业起步晚,但是行业发展速度较快,自1988年在北京建成第一座升降横移类停车设备开始,国内机械式停车设备行业发展经历了自主开发阶段(20世纪80年代)、技术引经阶段(20世纪90年代)、吸收与创新阶段(2003年至今)。

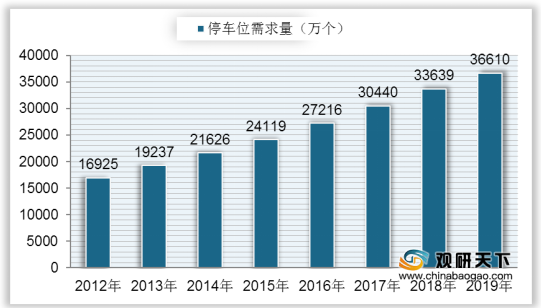

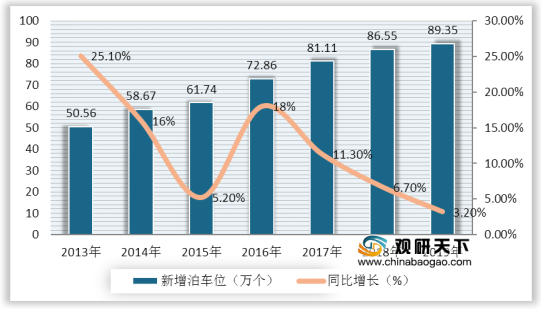

随着我国汽车保有量的持续增长,停车位需求量也快速增长。2012年我国停车位需求量为16925万个,到2019年需求量增长到36610万个,复合年增长率为11.65%。我国机械式停车设备同时也随之增长,2019年全国新增机械式停车库共有2552个,同比下降1.90%;新增机械停车位共89.34万个,同比增长3.20%,增速有所下降。

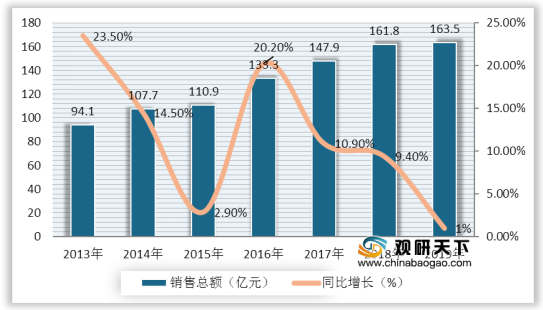

从销售规模上来看,自2015年开始,我国机械式停车设备销售额逐年增长,增速逐渐放缓。2019年,我国机械式停车设备销售总额达到163.48亿元,同比增长1.02%。

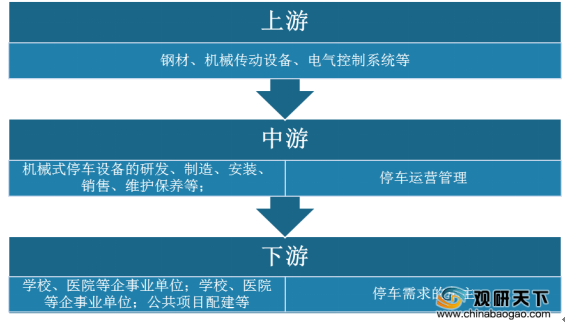

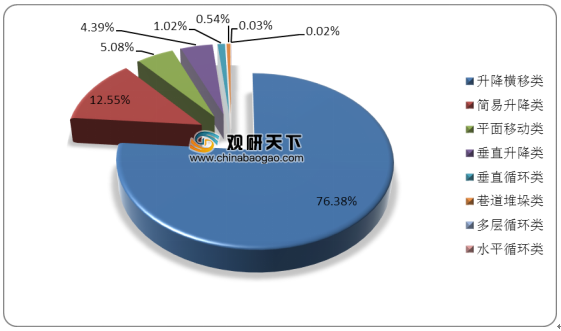

我国机械式停车设备按工作结构及形式大致可分为九类,分别是升降横移类、垂直循环类、巷道堆垛类、水平循环类、多层循环类、平面移动类、汽车专用升降机、垂直升降类、简易升降类。各类产品优缺点各有不同,升降横移式市场占有率最高;垂直升降式由于空间利用率更高、适于城市中心等繁华地带。

类型 |

优点 |

缺点 |

普及率 |

升降横移式 |

形式较多,规模可大可小,适应性较强,结构简单,操作容易。 |

每组设备必须留有至少一个空位;运行过程不具有防止倾斜坠落功能 |

普及率高,市场份额高。 |

简易升降式 |

结构简单、成本经济、安装周期较短、操作简易;适宜个人住宅、企事业单位、地下室等场所。 |

存放车辆较少。 |

市场份额较低。 |

垂直升降式 |

库存车可多达15-20层,可以放40-50车辆,占地不到50平米,空间利用率最高,适宜建在市中心区域及车辆集中停放的聚焦点。 |

结构复杂,有完善闭锁和检测系统;采用足够的安全措施和消防系统,故障率较高;取车时间长,实用性差。 |

市场份额小,但占比逐步提升。 |

垂直循环式 |

结构简单,省地,可省去购置土地的大量费用。 |

结构复杂,故障率高,取车时间长。 |

市场份额较小。 |

巷道堆垛式 |

可设置于地上或地下,充分利用有限空间;存取车方便快捷;全封闭式管理,安全可靠。 |

增加了巷道内行走的时间,每次存取需按固定的程序操作,工作效率低。 |

市场份额较低。 |

水平循环式 |

可省去进出的车道,建于下场地形的地反复,若有多层可分为大型停车场。电气控制系统简单,便于维护。 |

存取车时间较长,实用性差。 |

市场份额较小。 |

多层循环类 |

车库无需坡道,节省占地面积,自动存、取车,方便快捷。 |

用于场地窄小,无法设置车道,且只允许设置一个出入口的场地。要求存取车迅速 |

市场份额低。 |

平面移动类 |

可建在地上,亦可建在地下,设备安全、可靠、自动化程度高、存取车效率高、空间利用率高。 |

单套平面移动类停车设备的存容量为12~130辆。单车最大进(出)时间不大于200s。 |

市场份额较低。 |

汽车专用升降机 |

可以替代汽车进出车库的斜坡道,大大节省空间,提高车库利用率。常用于地下或屋顶及建筑自走式车库存取汽车的搬运。 |

无法直接存取 |

市场份额基本没有。 |

从新增设备类型来看,2019年升降横移类新增682423个机械泊位,比重最大,占整体新增泊位的76.38%;简易升降类新增量为112097个,排名第二,占比12.55%;然后是平面移动类,新增泊位45353个,占比5.08%;垂直升降类和垂直循环类,分别新增39209个、9111个,占比分别为4.39%、1.02%;其他类别占比均在1%以下。

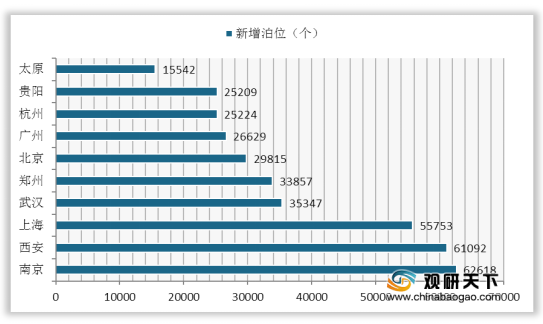

从地区来看,2019年我国新增停车泊位数量中南京、西安、上海排名前三,新增泊位数量分别为62618、61092、55753个,均占全国新增数量的6%以上;然后是武汉、郑州和北京,新增泊位数量分别为35347、33857、29815个。

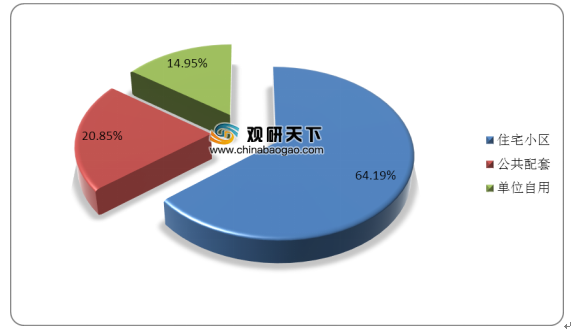

从消费群体上来看,中国机械式停车库下游主要分布在住宅小区,2019年住宅小区新增机械泊位57.36万个,占比64.19%;然后是公共配套机械泊位需求,占比20%以上;单位自用需求占比为14.95%。

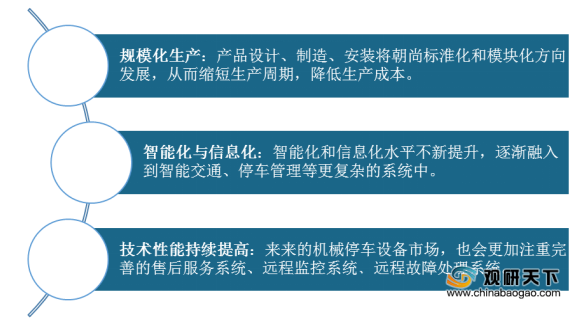

目前中国的机械停车设备行业技术含量较低,对国外技术依赖性较大,专业化水平不高,行业利润空间不大,整体平均生产规模偏小。从长期来看,行业未来发展将呈现出规模化、智能化、信息化、技术化提升趋势。

相关行业分析报告参考《2020年中国机械停车设备行业前景分析报告-产业竞争格局与未来动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。