消防机器人分类 |

适用场景 |

功能特点 |

消防灭火机器人 |

高危险性区域 |

灭火,有毒有害气体监测与报警,火源自动追寻等功能 |

消防排烟机器人 |

高温、浓烟等场所 |

排烟降尘、阻隔热辐射等功能 |

消防防爆机器人 |

石油化工、油罐区、大型仓库等高温、强辐射、易爆易坍塌场所 |

火源自动追寻及距离自动测定等功能 |

消防救援机器人 |

隧道、地下建筑、石油化工厂等场所 |

搬运转移油桶等危险物品、换装破碎锤用于破拆作业等功能 |

消防无人机 |

高层建筑起火、森林火灾、化工气体输送管道泄漏等 |

发射灭火弹、事故现场侦查监测、抛投救援物资等功能 |

中国消防机器人行业起步较晚,至今仍然处于初步发展阶段。1995年,中国研制出第一台消防灭火机器人。2004年,北京、江苏、四川等地区的中国消防部队开始配备消防机器人,中国消防机器人行业进入初步发展阶段,目前消防机器人配备数量较少,且各地区之间分布不均。

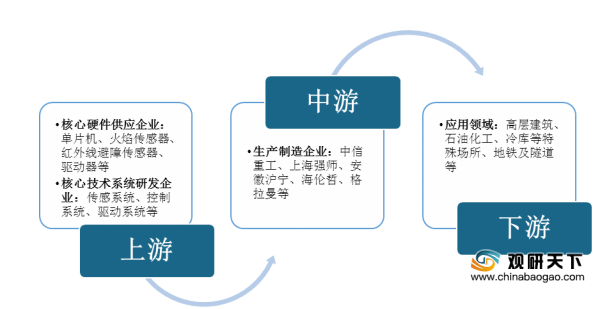

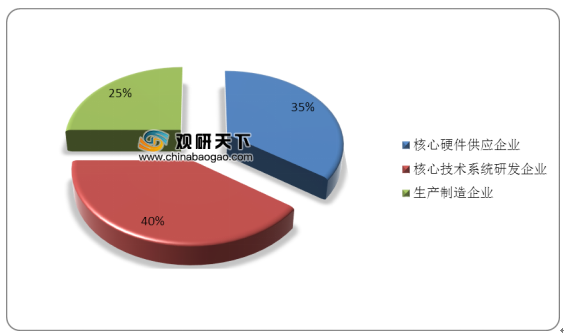

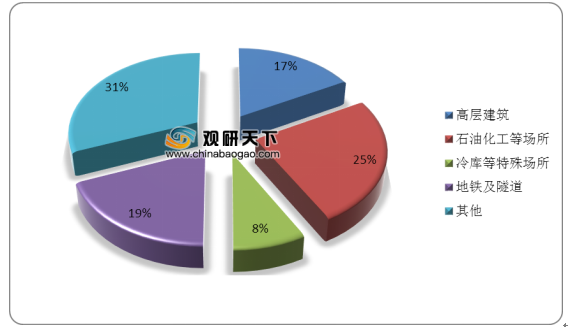

中国消防机器人行业产业链上游主要包括核心硬件供应企业和核心技术系统研发企业,其中核心硬件成本在消防机器人生产制造成本中所占比重约为35%左右;核心技术系统成本占比约为40%。中游产业为消防机器人生产制造企业,生产及人工成本较高,占比约为25%。下游主要应用于石油化工领域,占比为25%;其次为地铁及隧道领域,占比19%;然后是高层领域,占比17%;冷库等特殊场所占比为8%。

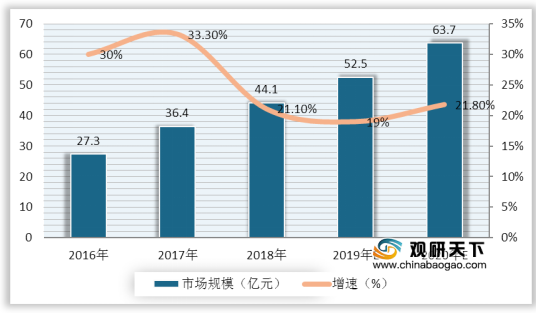

自2016年以来,我国特种机器人行业市场规模呈现稳步增长态势,2018年市场规模为44.1亿元,同比增长21.1%;预计到2020年特种机器人市场规模有望达到63.7亿元。

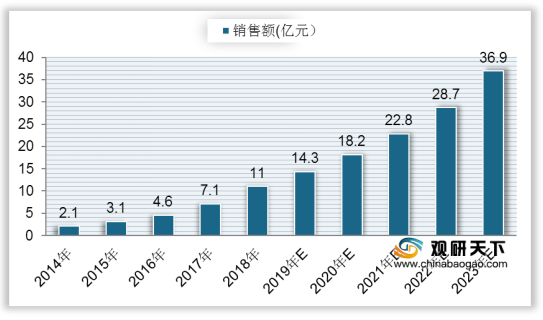

自2014年以来,中国消防机器人市场规模持续增长,到2018年增长至11.0亿元,同比增长54.93%;初步预计到2020年,我国消防机器人行业市场规模将达到18.2亿元,到2023年将增长至36.9亿元。

中国政府相继出台相关政策,保障消防机器人行业规范化发展。2019年4月,全国人大常委会发布了《中华人民共和国消防法(2019修正)》,提出了国家综合性消防救援队、专职消防队应组织实施专业技能训练,配备并维护保养装备器材,提高火灾扑救和应急救援能力。

政策名称 |

颁布日期 |

颁布主体 |

主要内容及影响 |

《中华人民共和国消防法(2019修正)》 |

2019年4月 |

人大常委会 |

国家综合性消防效援队、专职消防队应组织实施专业技能训练,配备并维护保养装备器材,提高火灾扑救和应急救援能力。该政策鼓励消防队伍使用先进安全技术装备,推动消防机器人市场规模进一步扩大。 |

《消防安全责任制文施力法》 |

2017年10月 |

国务院 |

将消防工作纳入经济社会发展总体规划,将包括消防装备、消防通信等内容纳入城乡规划,并大力推动消防科学研究和技术创新,推广使用先进消防和应急救援技术及设备,该政策鼓励加大消防投入,保障消防事业发展所需经费,消防机器人潜在市场空间广阔。 |

《机器人产业发展规划(2016-2020年)》 |

2016年3月 |

工信部、 发改委、 财政部 |

提出到2020年:(1)服务机器人年销售收入超过300亿元;(2)培育3家以上具有国际竞争力的龙头企业;(3)打造5个以上机器人配套产业群,该政策为机器人行业指出发展方向及目标,促进机器人行业实现规范化发展,有利于消防机器人行业的发展。 |

《中国制造2025》 |

2015年5月 |

国务院 |

提出:(1)通过“三步走”实现制造强国的战略目标;2025年迈入制造强国行列;2035年中国制造业达到世界制造强国中等水平;2049年,中国综合实力迈入世界制造强国前列;(2)十个领域包括机器人、新一代信息技术产业、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、新材料等。该政策的发布促进机器人行业向标准化、智能化方向发展,突破以控制器为代表的核心硬件及传感系统等核心技术系统的发展瓶颈。国家持续深化供给侧结构性改革,推动中国从制造大国向制造强国转变,消防机器人未来发展潜力巨大 |

《消防机器人第一部分:通用技术条件》 |

2010年8月 |

公安部 |

对消防机器人的分类、功能、性能要求、试验方法、检验规则等维度制定行业标准,规定消防机器人必须具备行走、控制等基本功能,冷却、防倾覆、防碰撞等自保护功能,现场环境信息采集功能,进入存在易燃易爆炸危险区域的防爆功能及声光报警功能等。该标准的发布明确了消防机器人的行业标准,保证消防机器人进入灾害现场进行作业的安全性及可靠性,降低因火灾、爆炸等造成的消防员伤亡人数,同时亦促进消防机器人行业规范化发展 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。