化学工业

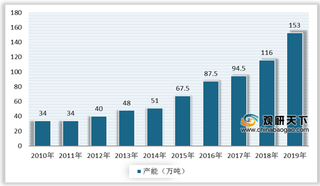

2020年中国工程塑料行业规模稳步增长 华东地区企业数量占比最高

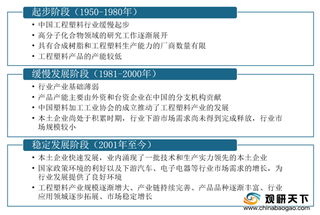

工程塑料具有良好的机械性能、电性能、耐化学性、耐热性、尺寸稳定性等,在航空航天、机械制造、电子电器、汽车等工业制造业领域有着广泛应用。工程塑料根据材料性能以及使用范围的不同,可分为通用工程塑料和特种工程塑料。其中通用工程塑料主要品种包括聚酰胺(PA)、聚碳酸酯(PC)、聚甲醛(POM)等,特种工程塑料包括聚苯硫醚(PPS)、聚酰亚胺(PI)、聚砜(PSF)等品种。

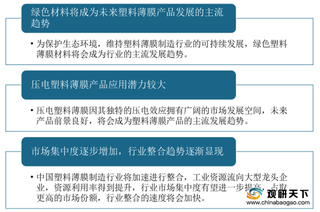

我国塑料薄膜行业需求强劲 包装为最大应用领域 产品绿色化是主流

塑料薄膜具有防潮抗氧、气密性好、轻质透明、韧性良好等优异性能,用途广泛,多应用于食品包装、电子电气、农业生产、医疗药品等领域。塑料薄膜产品多样,根据原料的不同,可分为聚乙烯薄膜、聚丙烯薄膜、聚酯薄膜、尼龙薄膜等类型;根据用途划分,又可分为农用薄膜、包装薄膜、透气薄膜、水溶薄膜、压电薄膜等类型。

受下游市场推动 中国铝塑膜行业规模不断扩大 国产替代需求强劲

铝塑膜主要由尼龙层(ON层)、铝箔层(AL层)、热封层(CPP层)通过胶黏剂复合而成,是软包锂电池电芯封装的关键材料,可以保护电池内部电芯材料,对软包锂电池的质量有至关重要的影响。在铝塑膜原材料成本中,压延铝箔占比最高,达35%,其次是CPP,占比15%,尼龙占比为6%,最后是胶黏剂,占比为3.5%。

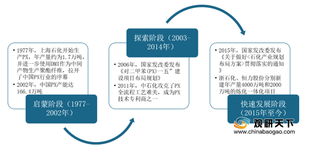

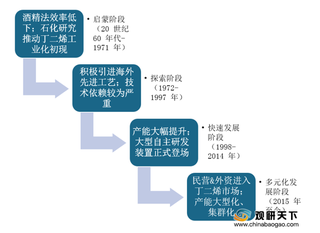

企业积极扩产 我国对二甲苯(PX)产量保持增长 进口依赖度仍较高

对二甲苯(PX)是一种重要的有机化工原料,主要用于生产PTA、DMT等芳烃类化工产品,进而生产聚酯。此外,PX还可作为溶剂和原材料参与医药、香料等化工产品的生产。中国对二甲苯行业起步较晚,主要经历了启蒙期、探索期、快速发展期三个阶段,现如今处于快速发展阶段,国内大型民营石化企业积极投产PX项目,超过2000万吨的新建PX项目陆续进入建设和试产阶段,中国PX行业有望迎来爆发式增长。

2020年中国丁二烯产量、需求量持续增加 行业呈二元竞争格局

丁二烯,又称乙烯基乙烯,是重要的基础有机化工原料,可与多种化合物共聚制成合成橡胶和合成树脂等。我国丁二烯行业起步稍晚,早期进口依赖较为严重,随后受益国内生产技术的提升,丁二烯产能增长明显,如今,越来越多的民营和外资企业入局丁二烯市场,带动行业多元化发展。

疫情或将带动消毒剂产值增长 卤素类占比最多 84消毒液产量远超其他

消毒剂依照组成成分可分为卤素类、氧化剂类、表面活性剂类、酚类、醇类、醛类、酸碱类、烷基化气体八大类。从其产业链来看,上游主要包含原材料、生产设备和包装材料等,下游主要是销售渠道和购买渠道。

中国合成橡胶产量、销售量稳步增长 未来行业需加强产品应用开发

合成橡胶与合成树脂、合成纤维,被称为三大合成材料。合成橡胶性能优异,具有高弹性、绝缘性、气密性、耐油、耐高低温等特点,根据用途划分,可分为通用型合成橡胶和特种型合成橡胶两类,广泛运用于工业、农业、交通、国防等领域。

企业深耕布局 我国光刻胶行业规模持续扩大 但国产化率仍需提高

光刻胶,又被称为光致抗蚀剂,是光电信息产业微细图形加工制作的关键性材料。根据下游应用划分,光刻胶可分为半导体用光刻胶、LCD用光刻胶、PCB用光刻胶等,其中半导体光刻胶技术壁垒最高,国产化率不足5%,与国外相比仍有较大差距,而PCB光刻胶是国产替代进度最快的,技术壁垒较低,国产化率已达50%以上。

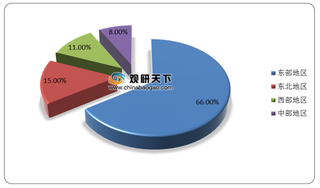

我国双酚A行业产需量持续增加 环氧树脂、PC为主要应用领域

双酚A(BPA),简称二酚基丙烷,是重要的有机化工原料,同时也是世界上使用最广泛的工业化合物之一。据统计数据,2019年,全球双酚A产能主要分布在亚洲、西欧、北美等地区。其中亚洲地区产能占比为64%,位居第一,西欧、北美、东欧分别占比18%、16%、2%。

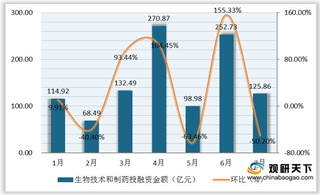

2020年7月我国生物技术和制药投融资波动较大 ABC三轮事件占比超半数

2020年1-7月我国生物技术和制药行业投融资事件数合计为250起,其中6月投融资事件数最多,为47起,环比增长62.07%;7月投融资事件数为35起,环比下滑25.53%。

政策利好 我国生活垃圾焚烧无害化处理能力显著提高

近年来我国城镇化进程加速使得垃圾处理需求激增,生活垃圾无害化处理市场前景大好。我国生活垃圾主要有填埋、焚烧与堆肥三种主要处理方式,目前主导的生活垃圾处理方式为填埋处理。随着我国垃圾处理结构的不断优化调整,焚烧处理逐渐成为市场主流。生活垃圾焚烧处理技术主要包括层燃式焚烧炉技术、回转窑式焚烧炉技术和流化床式焚烧炉技术,其中层燃式焚烧炉在生活垃圾焚烧处理中应用最为广泛。

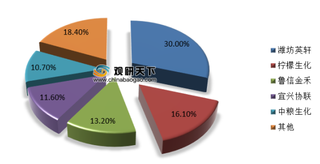

我国柠檬酸行业市场产需规模不断增长 潍坊英轩占据领先优势

柠檬酸又称为枸橼酸、又称枸橼酸,是一种重要的有机酸,分子式CHO。其上游市场为水果、蔬菜、硫酸等,下游则广泛应用在饮料、食品、医药、饲料、清洁洗涤剂、化工等领域。

我国卫生杀虫剂行业需求增长空间可观 但市场集中度仍待提升

卫生杀虫剂是指主要用于公共卫生领域控制病媒生物和影响人群生活的害虫的药剂。目前,市面上卫生杀虫剂的种类包括拟除虫菊酯类、生物杀虫剂、氨基甲酸酯类、有机磷类、有机氯类等。其中拟除虫菊酯类凭借杀虫谱广、药效高、毒性孝易生物降解,且生物降解后不产生有毒残留等特性,是消费者使用最为普遍的卫生杀虫剂。

受益“禁塑令” 我国PBAT树脂产量和需求量有望持续增加

PBAT树脂是一种生物降解塑料,具有良好的降解性和优异的机械性能,环保性能显著。从产业链来看,PBAT树脂行业上游包括石化原料、塑料助剂、专用设备等,下游是塑料包装薄膜、农用薄膜、一次性塑料袋和一次性塑料餐具等行业。PBAT改性后应用领域主要有塑料薄膜、塑料袋、纸淋膜与一次性用具。

中国聚碳酸酯产能产量不断增加 但对外依存度仍保持较高水平

聚碳酸酯(简称PC)是一种无色透明、无味、无毒、着色性好的新型高分子工程材料,透光率可达89%。同时,聚碳酸酯也是行业内用量最大的工程塑料品种,应用领域极为广泛。从产业链看,聚碳酸酯行业上游是石油、天然气、化工行业,包括光气、DMC、双酚A等原材料,下游主要是汽车、电子电器、建筑材料、包装材料、航空航天等行业。

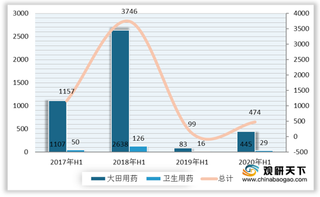

2020年上半年我国农药新登数量回升 悬浮剂依旧占据绝对优势

继2019年农药登记数量断崖式下滑之后,2020年上半年农药登记数量明显回升,但仍未能达到2018年的规模。2020年H1我国新增农药登记474项,其中大田用药445项,卫生用药29项。

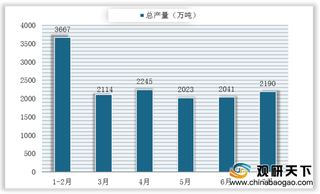

7月我国饲料生产形势良好 产量保持稳定增长 主要产品均价有所上涨

进入7月,我国饲料生产形势良好,产量保持稳定增长。数据显示,2020年7月,我国饲料总产量为2190万吨,环比增长7.3%,同比增长16.0%。

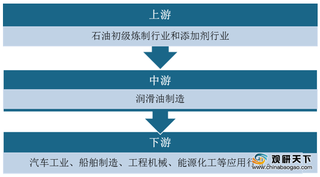

我国润滑油行业总体呈平稳发展态势 相关技术研发提速 竞争日趋激烈

润滑油,是指在各类汽车、机械设备上起到减少摩擦,保护机械及加工件作用的液体或半固体润滑剂,其产业链完善,上游为石油初级炼制行业和添加剂行业;中游为制造企业;下游为能源化工等应用行业。

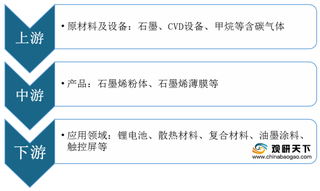

2020年我国石墨烯行业进入快速发展期 光电等五大领域应用前景良好

石墨烯,是一种二维碳材料,其产业链上游为石墨矿原材料供应及制备;中游为石墨烯产品,以石墨烯粉体和石墨烯薄膜为主;下游应用领域广泛,主要为锂电池、复合材料、触控屏等领域。

2020年我国垃圾分类相关企业注册量稳定增长 行业规模将突破610亿

垃圾分类,是指按一定规定或标准将垃圾分类储存、分类投放和分类搬运,从而转变成公共资源的一系列活动的总称。近年来,为响应绿色发展战略,我国加速推行垃圾分类制度,各大城市接连实施生活垃圾分类管理。