异辛烷是辛烷的一种同分异构体,常温下为无色透明液体,易燃、易挥发,具有含硫量低、辛烷值高、燃烧热值高等优点。近几年,在汽油“国六A”标准、“国六B”等标准逐渐实施下,异辛烷作为汽油组分在提高汽油辛烷值的同时,清洁、污染少等优势日益突出,具有广阔的市场空间。

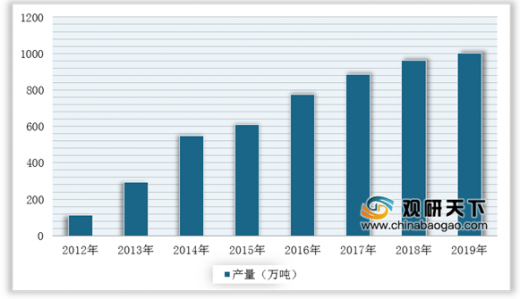

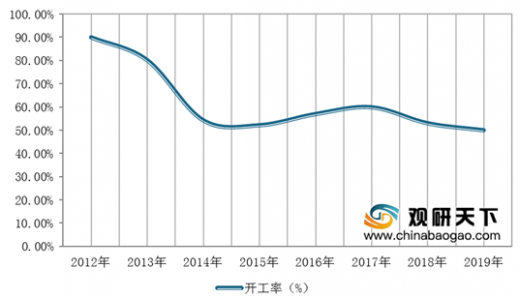

我国异辛烷产量整体保持良好增长趋势,但是开工率呈持续下降态势。数据显示,截至2019年,我国异辛烷产量为1003.13万吨,开工率仅为50%左右。

目前,我国异辛烷行业呈现出LPG深加工企业为主,主营企业为辅的特点。我国LPG深加工企业异辛烷产能占总产能的比例超过85%,而作为主营企业的中石油、中石化和中海油,其烷基化装置产能占比较小,开工率较低。

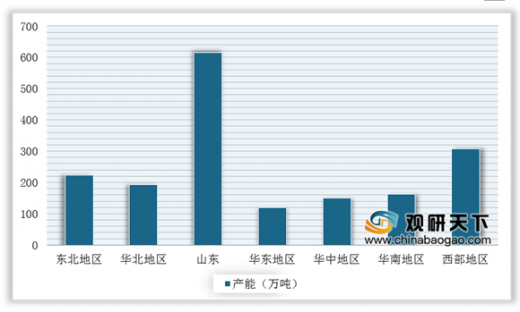

我国异辛烷产能地域性明显,生产企业区域分布相对集中,主要分布于山东、安徽、河南、浙江四省,以山东省为首。数据显示,2018年,山东省异辛烷产能占比34%,位居首位;西部地区占比17%,位列第二位;东北地区占比13%,位列第三位。

我国异辛烷生产企业产能主要集中在中石油、中石化,其他企业分布较为分散。数据显示,2019年科德化工和金发科技异辛烷产能分布为40万吨/年和60万吨/年,两者合计不足6%。

目前国内主营炼厂自建的烷基化装置不断投产,大炼化项目中配套的烷基化油装置也在跟进,预计2020年将有260万吨/年的烷基化装置产能即将投产。

以上数据参考资料《2020年中国异辛烷市场现状分析报告-市场深度调研与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

异辛烷行业下游产业链

数据来源:公开资料整理

车用汽油(VIB)技术要求

| 指标 |

国四标准 |

国五标准 |

国六A标准 |

国六B标准 |

| 硫含量限值(mg/kg) |

50 |

10 |

10 |

10 |

| 锰含量(mg/L) |

8 |

2 |

2 |

2 |

| 辛烷值(RON) |

90/93/97 |

89/92/95 |

89/92/95 |

89/92/95 |

| 烯烃含量限值(%) |

28 |

24 |

18 |

15 |

| 芳烃含量限值(%) |

40 |

40 |

35 |

35 |

| 苯含量限值(%) |

1 |

1 |

0.8 |

0.8 |

数据来源:公开资料整理

我国异辛烷产量整体保持良好增长趋势,但是开工率呈持续下降态势。数据显示,截至2019年,我国异辛烷产量为1003.13万吨,开工率仅为50%左右。

2012-2019年中国异辛烷产量增长情况

数据来源:公开资料整理

2012年-2019年我国烷基化装置开工率走势图

数据来源:公开资料整理

目前,我国异辛烷行业呈现出LPG深加工企业为主,主营企业为辅的特点。我国LPG深加工企业异辛烷产能占总产能的比例超过85%,而作为主营企业的中石油、中石化和中海油,其烷基化装置产能占比较小,开工率较低。

2017-2018年我国LPG深加工企业和主营企业产能对比情况

数据来源:公开资料整理

我国异辛烷产能地域性明显,生产企业区域分布相对集中,主要分布于山东、安徽、河南、浙江四省,以山东省为首。数据显示,2018年,山东省异辛烷产能占比34%,位居首位;西部地区占比17%,位列第二位;东北地区占比13%,位列第三位。

2018年我国异辛烷行业各区域产能情况

数据来源:公开资料整理

2018年我国异辛烷区域需求占比分析

数据来源:公开资料整理

我国异辛烷生产企业产能主要集中在中石油、中石化,其他企业分布较为分散。数据显示,2019年科德化工和金发科技异辛烷产能分布为40万吨/年和60万吨/年,两者合计不足6%。

2019年我国异辛烷生产企业产能情况

数据来源:公开资料整理

目前国内主营炼厂自建的烷基化装置不断投产,大炼化项目中配套的烷基化油装置也在跟进,预计2020年将有260万吨/年的烷基化装置产能即将投产。

国内烷基化装置拟建在建统计

| 企业名称 |

所属集团 |

产能(万吨/年) |

| 浙石化 |

浙石化 |

45 |

| 海科瑞林化工 |

海科瑞林化工 |

15 |

| 四川石化 |

中石油 |

30 |

| 大连石化 |

中石油 |

35 |

| 中科炼化 |

中石化、科威特国家石油公司 |

30 |

| 济南石化 |

中石化 |

30 |

| 广东石化 |

中石油、委内瑞拉 |

60 |

| 大港石化 |

中石油 |

15 |

| 岳阳兴长 |

岳阳兴长 |

20 |

| 福建联合石化 |

福建石化集团 |

30 |

| 盛虹石化 |

盛虹 |

44 |

| 燕山石化 |

中石化 |

30 |

| 一泓石化 |

浅海集团 |

30 |

| 上海石化 |

中石化 |

30 |

| 河北鑫海化工 |

河北鑫海化工集团 |

15 |

| 玉门炼厂 |

玉门炼厂 |

8 |

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国异辛烷市场现状分析报告-市场深度调研与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。