聚乳酸(PLA)系乳酸单体经脱水缩聚所形成的高分子聚合物,又称为聚丙交酯,其以玉米、木薯、秸秆等可再生生物质为原料,聚乳酸制品可实现在自然界中的循环,是一种新型的生物降解材料,其具有可靠的生物安全性、生物可降解性、易于加工成形等优点,在生物医药、纺织行业、农用地膜、包装、3D打印耗材等行业具有广阔的应用前景。

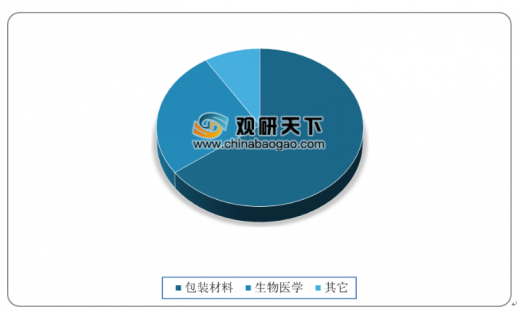

聚酸乳具有优良的可纺性,其纤维制品具有透气性、吸湿性、阻燃性、安全性等优点,目前更多应用于包装领域,占比达65%。

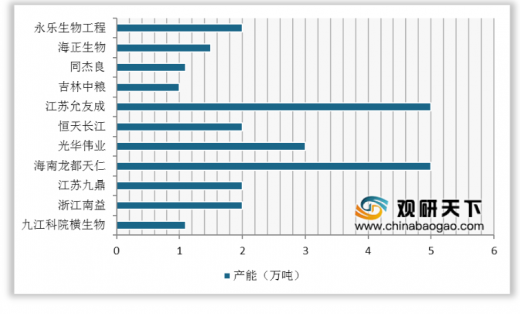

目前,我国聚酸乳的生产仍属于起步发展阶段,已建成并投产的生产线不多,且多数规模较小。江苏允友成和海南龙都天仁是当下国内最大的聚乳酸生产线,年产能约5万吨。

聚乳酸开发陆续被列入“九五”、“十五”、“863”、“973”、“火炬计划”、“十一五”、“十二五”、“十三五”、 “中国制造2025”中,“十三五”提出耐高温聚乳酸等新型生物基材料的技术提升与产业升级是发展重点之一,“中国制造2025”将聚乳酸等生物降解材料列入高分子材料重点发展对象。

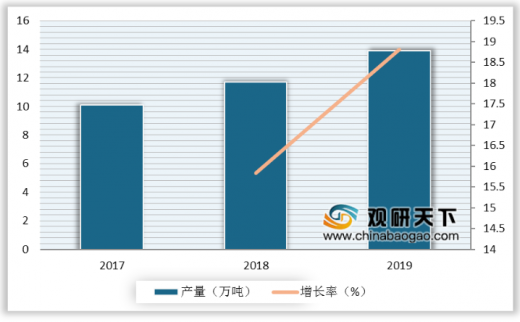

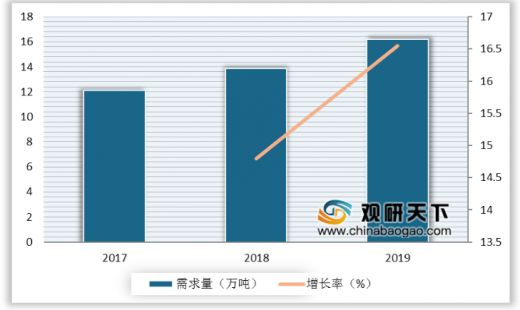

政策加持以及聚乳酸作为生物新材料应用前景的日益看好,近年国内一些玉米深加工企业和生物化工企业开始投资进入聚乳酸行业,2017-2019年我国聚酸乳产需规模逐年攀升,2019年产能大约在14.9万吨左右,需求量约为16.2万吨。

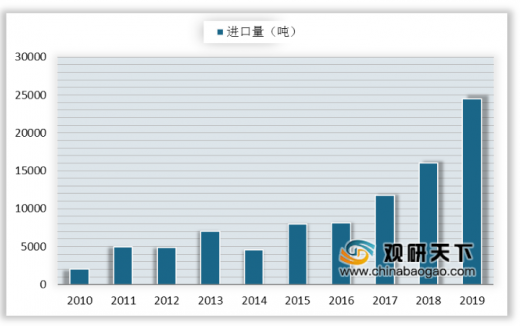

受制于技术因素,我国聚酸乳产量无法满足国内市场需求,因而需要大量进口。尤其是在2016年以来受“禁塑令”的推广,我国聚乳酸进口量大幅增长,年均增速达45%,2019年我国聚乳酸进口量约2.5万吨。

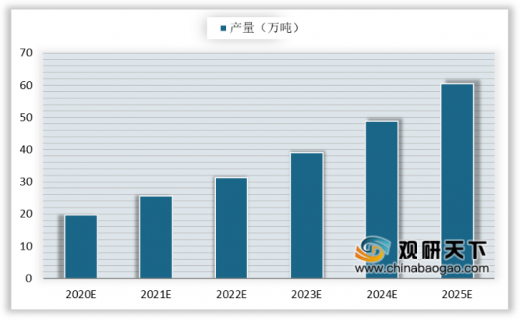

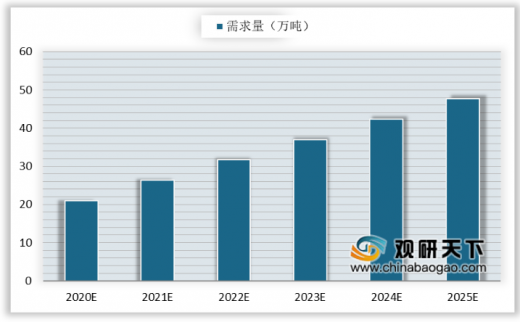

随着民众的环保意识的觉醒、国内限塑政策趋严,聚酸乳作为产业化水平最高的可降解材料之一,吸引了众多企业入局,相继宣布投建的聚乳酸项目。预计到2025年我国聚乳酸产量将超过60万吨,需求量将近50万吨。

以上数据资料参考《2020年中国聚乳酸市场前景研究报告-产业规模现状与未来趋势研究》。

聚乳酸生物降解塑料特点

优点 |

具体描述 |

原料来源丰富,安全性强 |

玉米、木薯、高粱等都可以生产聚乳酸,而这些农作物均可人工大面积种植,此外秸秆、稻草等农作物或植物根茎叶也可以作为原料。焚烧时不会释放出氮化物、硫化物等有毒气体,安全性强。 |

具有良好的生物相容性和生物可降解性 |

聚乳酸具有生物活性,降解产物可被生物体吸收,是理想的生物医用材料。聚乳酸埋在土壤中在大自然微生物的作用下6-12个月就可以发生降解,变成乳酸最终成为二氧化碳和水,可谓真正的环境友好材料。具有优异的抗菌性能聚乳酸是唯一具有优良抑菌及抗霉特性的生物降解塑料。 |

机械性能,透明性,透气透氧性优异 |

聚乳酸塑料还有可直接采用通用塑料设备进行挤出、注射、拉伸、纺丝、吹塑等加工成型,如制成的纤维物理性能接近锦纶和涤纶,透气性和手感却好于涤纶。生产能耗低聚乳酸的生产能耗只相当于传统石化产品的20%~50%,产生的二氧化碳气体则只为50%。 |

资料来源:公开资料

聚乳酸下游应用

资料来源:公开资料

聚酸乳具有优良的可纺性,其纤维制品具有透气性、吸湿性、阻燃性、安全性等优点,目前更多应用于包装领域,占比达65%。

聚乳酸市场消费结构

数据来源:公开资料

目前,我国聚酸乳的生产仍属于起步发展阶段,已建成并投产的生产线不多,且多数规模较小。江苏允友成和海南龙都天仁是当下国内最大的聚乳酸生产线,年产能约5万吨。

国内聚乳酸项目产能情况

数据来源:公开资料

聚乳酸开发陆续被列入“九五”、“十五”、“863”、“973”、“火炬计划”、“十一五”、“十二五”、“十三五”、 “中国制造2025”中,“十三五”提出耐高温聚乳酸等新型生物基材料的技术提升与产业升级是发展重点之一,“中国制造2025”将聚乳酸等生物降解材料列入高分子材料重点发展对象。

政策加持以及聚乳酸作为生物新材料应用前景的日益看好,近年国内一些玉米深加工企业和生物化工企业开始投资进入聚乳酸行业,2017-2019年我国聚酸乳产需规模逐年攀升,2019年产能大约在14.9万吨左右,需求量约为16.2万吨。

2017-2019年我国聚乳酸产量规模

数据来源:公开资料

2017-2019年我国聚乳酸需求规模

数据来源:公开资料

受制于技术因素,我国聚酸乳产量无法满足国内市场需求,因而需要大量进口。尤其是在2016年以来受“禁塑令”的推广,我国聚乳酸进口量大幅增长,年均增速达45%,2019年我国聚乳酸进口量约2.5万吨。

2010-2019年我国聚酸乳进口量

数据来源:公开资料

随着民众的环保意识的觉醒、国内限塑政策趋严,聚酸乳作为产业化水平最高的可降解材料之一,吸引了众多企业入局,相继宣布投建的聚乳酸项目。预计到2025年我国聚乳酸产量将超过60万吨,需求量将近50万吨。

2020-2025年我国聚乳酸产量预测

数据来源:公开资料

2020-2025年我国聚乳酸需求预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国聚乳酸市场前景研究报告-产业规模现状与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。