染料是指能使纤维织物或其他物质染成鲜艳而坚固的颜色的物质。按照性质及应用方法,可将染料分为分散染料、活性染料、酸性染料、直接染料、还原染料、硫化染料等若干类别。

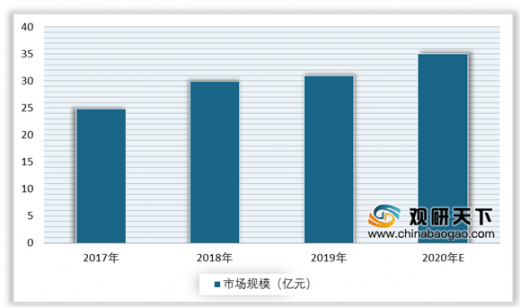

其中,我国酸性染料平均价格整体呈现上涨态势,市场规模不断扩大。数据显示,我国酸性染料平均价格从2013年的4.55万元/吨增长到2018年的6.32万元/吨;2018年酸性染料市场规模达到29.98亿元,同比增长20.64%,2020年有望超过到35亿元。

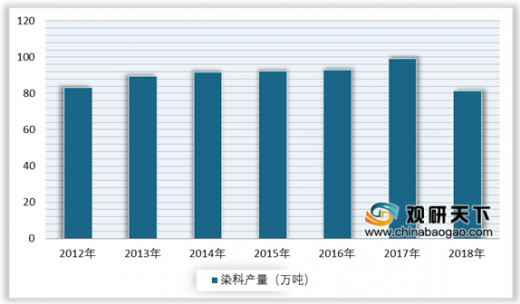

在产量方面,随着世界服装、纺织、纤维、印染行业的转移,推动了我国染料工业的迅猛发展。在2018年由于受到国内环保政策的影响,部分染料小产能企业逐步退出市场,染料供给收缩。数据显示,2018年我国染料产量为81.3万吨,同比减少18.04%。

在染料产值方面,目前我国人均纤维消费量为25公斤/人,发达国家为40-45公斤/人,我国纺织服装仍有发展空间。根据中国染料工业协会统计,2018年染料工业总产值687.5亿元,同比增长10.7%;销售收入累计681.5亿元,同比增长15.3%;利税总额118.6亿元,同比增长33.3%;2019年染料产值达到**亿元。

在染料上游产业链中,染料中间体是以来自煤化工和石油化工的苯、甲苯、萘和蒽等芳香烃为基本原料,通过一系列有机合成单元过程而制得,其下游行业为纺织、印刷、皮革等。

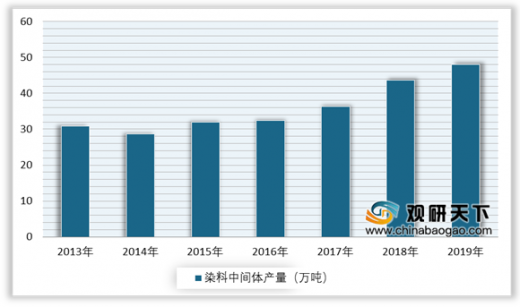

由于欧美国家纺织制造业逐渐向亚洲转移以及经济全球化的影响,极大的促进了国内市场上染料行业以及染料中间体行业的发展,目前我国染料中间体产量居世界首位。根据数据显示,2018年我国染料中间体的产量为43.7万吨,同比增长7.4万吨,增幅为20.39%;2019年染料中间体产量达到**万吨。

我国是全球最大的染料生产国和消费国,但是产品结构比例中仍以中、低端产品为主。且常规品种生产商之间产品同质化严重,缺少创新,对环保、安全方面的应急处理能力较差,反应控制不够精准,造成产品质量、收率难于达到要求,国际竞争力下降。

因此,染料行业在未来的发展过程中,生产方式集成化与自动化、产业升级和绿色环保将成为行业重要的发展趋势。

以上数据参考资料《2020年中国染料市场现状分析报告-行业深度调研与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国染料分类情况

| 序号 |

染料分类 |

用途 |

| 1 |

分散染料 |

主要用于合成纤维(涤纶、锦纶、醋酯纤维等)的染色 |

| 2 |

活性染料 |

主要用于棉纤维及其纺织品的染色 |

| 3 |

酸性染料 |

主要用于羊毛、蚕丝、聚酰胺纤维的染色 |

| 4 |

直接染料 |

主要用于针织、丝绸、棉纺、皮革、毛麻的染色 |

| 5 |

还原染料 |

主要用于棉、涤棉混纺织物染色 |

| 6 |

硫化染料 |

主要用于棉纤维染色 |

数据来源:公开资料整理

其中,我国酸性染料平均价格整体呈现上涨态势,市场规模不断扩大。数据显示,我国酸性染料平均价格从2013年的4.55万元/吨增长到2018年的6.32万元/吨;2018年酸性染料市场规模达到29.98亿元,同比增长20.64%,2020年有望超过到35亿元。

2017-2020年我国酸性染料市场规模及预测情况

数据来源:公开资料整理

在产量方面,随着世界服装、纺织、纤维、印染行业的转移,推动了我国染料工业的迅猛发展。在2018年由于受到国内环保政策的影响,部分染料小产能企业逐步退出市场,染料供给收缩。数据显示,2018年我国染料产量为81.3万吨,同比减少18.04%。

2012-2018年我国染料产量统计情况

数据来源:公开资料整理

在染料产值方面,目前我国人均纤维消费量为25公斤/人,发达国家为40-45公斤/人,我国纺织服装仍有发展空间。根据中国染料工业协会统计,2018年染料工业总产值687.5亿元,同比增长10.7%;销售收入累计681.5亿元,同比增长15.3%;利税总额118.6亿元,同比增长33.3%;2019年染料产值达到**亿元。

2012-2019年我国染料行业产值统计情况

数据来源:中国染料工业协会

在染料上游产业链中,染料中间体是以来自煤化工和石油化工的苯、甲苯、萘和蒽等芳香烃为基本原料,通过一系列有机合成单元过程而制得,其下游行业为纺织、印刷、皮革等。

染料中间体行业上下游结构图

数据来源:公开资料整理

由于欧美国家纺织制造业逐渐向亚洲转移以及经济全球化的影响,极大的促进了国内市场上染料行业以及染料中间体行业的发展,目前我国染料中间体产量居世界首位。根据数据显示,2018年我国染料中间体的产量为43.7万吨,同比增长7.4万吨,增幅为20.39%;2019年染料中间体产量达到**万吨。

2013-2019年我国染料中间体产量统计情况

数据来源:公开资料整理

行业周期性、季节性及区域性

| 周期性 |

季节性 |

区域性 |

| 染料中间体的市场需求与终端印染工业的繁荣程度息息相关,因此印染工业的周期性对染料中间体行业具有一定的影响 |

不明显 |

行业正在走向垄断竞争阶段,企业大多集中在华东和华北地区 |

数据来源:公开资料整理

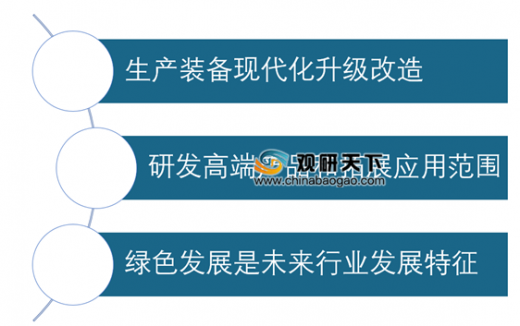

因此,染料行业在未来的发展过程中,生产方式集成化与自动化、产业升级和绿色环保将成为行业重要的发展趋势。

我国染料行业发展趋势

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国染料市场现状分析报告-行业深度调研与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。