|

|

药品 |

靶点 |

公司 |

上市情况 |

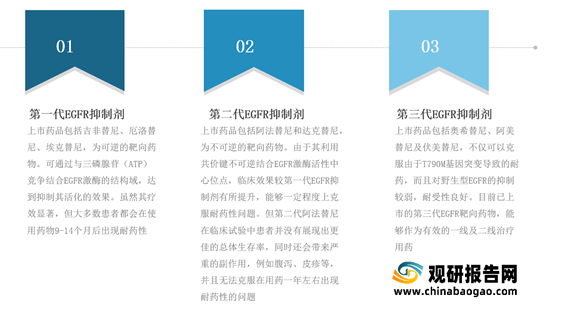

| 第一代EGFR-TKIs |

吉非替尼 |

EGFR可逆抑制剂 |

阿斯利康 |

2003年5月获FDA批准美国上市;2010年1月25获经CFDA批准中国上市 |

| 厄洛替尼 |

EGFR可逆抑制剂 |

罗氏 |

2004年11月美国上市;2012年2月中国上市 |

|

| 凯美纳(埃克替尼) |

EGFR可逆抑制剂 |

贝达 |

2011年6月7日经CFDA批准中国上市 |

|

| 第二代EGFR-TKls |

阿法替尼 |

不可逆EGFR/HER2双靶点抑制剂 |

勃林格殷格翰 |

2013年7月美国上市;2017年2月中国上市 |

| 达克替尼 |

不可逆抑制剂(EGFR/HER2/HER4) |

辉瑞 |

2018年9月美国上市 |

|

| 第三代EGFR-TKISs |

奥希替尼 |

EGFR T790M抑制剂 |

阿斯利康 |

2015年11月美国上市;2017年2月中国上市 |

同时,目前EGFR抑制剂俨然已成为肺癌领域最大的靶向药物,众多的患者数目孕育着巨大的市场空间。不过,第一代EGFR抑制剂伴随着众多药企的介入和专利到期的问题,市场出现疲态,销售额开始走向下滑,尤其是厄洛替尼在2018年大跌至36%,销售额仅为5.38亿美元;而第三代EGFR抑制剂市场快速崛起,奥希替尼在2018年销售额达到18.6亿元,增长高达95%。

|

|

药品 |

靶点 |

公司 |

2017年销售额(亿美元) |

2018年销售额(亿美元) |

增长率 |

| 第一代EGFR-TKIs |

吉非替尼 |

EGFR可逆抑制剂 |

阿斯利康 |

5.28 |

5.18 |

-2% |

| 厄洛替尼 |

EGFR可逆抑制剂 |

罗氏 |

8.43 |

5.38 |

-36% |

|

| 凯美纳(埃克替尼) |

EGFR可逆抑制剂 |

贝达 |

10.26(亿人民币) |

12.08(亿人民币) |

17.7% |

|

| 第二代EGFR-TKls |

阿法替尼 |

不可逆EGFR/HER2双靶点抑制剂 |

勃林格殷格翰 |

无 |

无 |

- |

| 达克替尼 |

不可逆抑制剂(EGFR/HER2/HER4) |

辉瑞 |

- |

- |

- |

|

| 第三代EGFR-TKISs |

EGFR T790M抑制剂 |

阿斯利康 |

9.55 |

18.6 |

95% |

在市场竞争方面,由于三代EGFR抑制剂市场的大获成功也吸引着国内诸多药企的介入,针对于T790M突变的药物市国内EGFR抑制剂研发的主流,其中艾森公司的马来酸艾维替尼和豪森的甲磺酸奥美替尼都已经进入了NDA申请阶段。目前,我国EGFR抑制剂行业市场暗潮涌动,竞争激烈,先有罗氏、阿斯利康、辉瑞等巨擘涌入后导致纷争不断,贝达"两弹一星"药物强势介入、艾森、豪森等国内药企蠢蠢欲动。

| 产品名称 |

公司名称 |

中国开发阶段 |

首次公示日期 |

| AZD9291/奥希替尼 |

阿斯利康 |

2019年9月获批上市 |

不适用 |

| HS-10296/阿美替尼 |

江苏豪森 |

临床III期 |

2018年11月 |

| AST-2818/伏美替尼 |

艾力斯 |

临床III期 |

2019年1月 |

| BPI-7711 |

上海倍而达 |

临床III期 |

2019年3月 |

| AC0010/艾维替尼 |

艾森医药 |

临床III期 |

2019年4月 |

| ASK120067 |

江苏奥赛康 |

临床III期 |

2019年8月 |

| BPI-D0316/贝福替尼 |

益方生物/贝达药业 |

临床II/III期 |

2019年12月 |

| SH-1028/奥瑞替尼 |

南京圣和 |

临床III期 |

2020年3月 |

| FHND9041 |

正大丰海 |

临床I/II期 |

2019年7月 |

| YZJ-0318 |

海雁医药/扬子江药业 |

临床I期 |

2018年1月 |

| TQB3456 |

正大天晴/北京赛林泰 |

临床I期 |

2018年8月 |

| 产品名称 |

公司名称 |

中国开发阶段 |

首次公示日期 |

| AZD9291/奥希替尼 |

阿斯利康 |

2017年3月获批上市 |

不适用 |

| HS-10296/阿美替尼 |

江苏豪森 |

2020年3月获批上市 |

不适用 |

| AST-2818/伏美替尼 |

艾力斯 |

2021年3月获批上市 |

不适用 |

| AC0010/艾维替尼 |

艾森医药 |

2018年6月提交上市申请 |

不适用 |

| BPI-D0316/贝福替尼 |

益方生物/贝达药业 |

2021年3月提交上市申请 |

不适用 |

| BPI-7711 |

上海倍而达 |

临床II期 |

2019年2月 |

| MED-1007/克耐替尼 |

江苏迈度 |

临床II期 |

2020年5月 |

| ASK-120067 |

江苏奥赛康/中科院 |

临床I/II期 |

2018年4月 |

| FHND9041 |

正大丰海 |

临床I/II期 |

2019年7月 |

| YK-029A |

海南越康 |

临床I期 |

2018年5月 |

| C-005 |

无锡双良 |

临床I期 |

2019年9月 |

| TY-9591 |

浙江同源康 |

临床I期 |

2019年12月 |

| BEBT-109 |

广州必贝特 |

临床I期 |

2020年1月 |

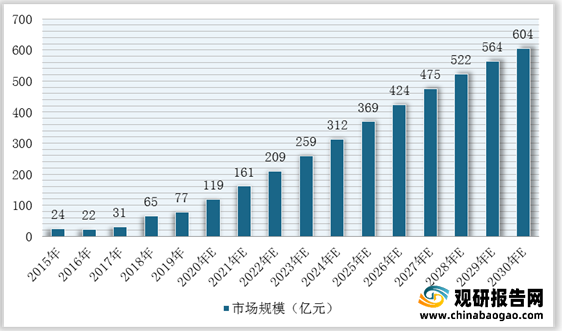

由于EGFR突变检测的方法不断完善,患者能更早、更准确地检测EGFR突变并接受EGFR抑制剂治疗,我国EGFR抑制剂行业市场规模一直呈稳定增长趋势。根据数据显示,我国EGFR抑制剂市场从2015年的24亿元增长到2019年的77亿元,复合年增长率为33.7%,预计2024年将为312亿元,同时以11.6%的复合年增长率在2030年达到604亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。