水痘疫苗是经水痘病毒传代毒株制备而成,是预防水痘感染的唯一手段。接种水痘疫苗不仅能预防水痘,还能预防因水痘带状疱疹而引起的并发症。

1、水痘疫苗行业市场现状

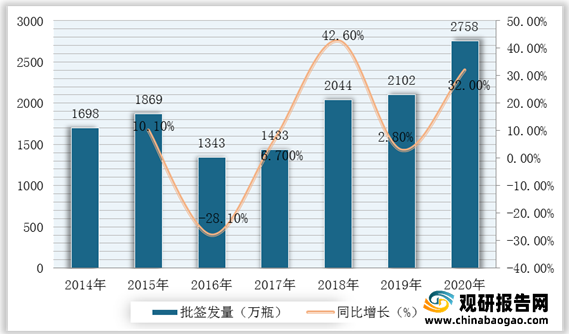

水痘疫苗是经水痘病毒传代毒株制备而成,目前是预防水痘感染的唯一手段。接种水痘疫苗不仅能预防水痘,还能预防因水痘带状疱疹而引起的并发症,2011年起我国各省市开始推广二针法注射水痘疫苗。根据数据显示,2020年,我国水痘疫苗批签发量达到2758万瓶,同比增长32%,增长率大幅上升。

2、水痘疫苗行业市场竞争

目前,我国水痘疫苗均为减毒活疫苗,其中百克生物、上海所和长春祈健是我国主要的水痘疫苗生产厂家,其水痘疫苗规格及免疫程序基本一致,规格均为复溶后每瓶0.5ml,接种程序相似。在企业竞争方面,百克生物的水痘疫苗市场占有率较高,处于较强的竞争地位,2020年批签发量市场排名第一,为883.02万支,市场份额占比为32.01%。

3、水痘疫苗行业机遇与风险

我国水痘疫苗产品普遍中标价在130-160元/剂之间,若按照136元每剂计算,2019年中国水痘疫苗批签发货值达到28.6亿元。同时,目前我国水痘疫苗接种率低于发达国家平均水平,若“两针法”逐步普及,水痘疫苗纳入免疫规划的地区进一步扩大,水痘疫苗的接种率和市场规模仍存在一定的增长空间。但如果未来新生儿数量持续下滑、两针法推广进度未达预期、免疫规划政策发生不利调整或单价下降幅度超过销量增长幅度等情形,水痘疫苗市场空间将会受到不利影响。

(1)中国水痘疫苗儿童接种率区域间差异大,整体低于发达国家平均水平

自2005年开始,我国将水痘疫苗纳入常规接种(常规接种指接种单位按照预防接种免疫程序为适龄儿童或目标人群进行接种),但水痘疫苗作为非免疫规划疫苗,其接种率仍然不高。根据相关资料显示,目前我国儿童水痘疫苗平均接种率为61.1%(95%置信区间为55.7%-66.5%),东部、中西部地区分别为97.3%、40.8%,区域接种率差异较大,与德国、意大利、美国等发达国家平均80%以上的接种率相比仍有一定的提升空间。

(2)“两针法”逐步普及,市场规模有望持续扩容

目前,我国水痘疫苗首针仍然采用“一针法”免疫程序(即儿童满1周岁后接种一针水痘疫苗)。不过,由于全国接种率地区差异较大,水痘疫情仍有爆发,远未达到能有效阻断传播的目的。根据相关资料显示,健康儿童接种单剂水痘疫苗后,其抗体保护率平均70%,而接种2剂水痘疫苗后抗体保护率升至95%以上。因此,随着水痘疫苗两针免疫程序逐步在全国推广,我国水痘疫苗市场需求将进一步增加。

(3)水痘疫苗纳入地方免疫规划后,单价下降,接种率有望提升

水痘疫苗为非免疫规划苗,但由于其发病率高、传染快的特征,已有部分城市将其纳入地方免疫规划免费接种,未来有望进一步扩大调整范围。而且,对于纳入地方免疫规划的疫苗产品,由当地财政承担采购成本,在当地给适龄人员免费接种。因此,如果疫苗产品在当地被纳入免疫规划,通常会提高相关疫苗产品在当地的接种率,疫苗总体销量会相应有所增加。但受各地区财政水平差异的影响,水痘疫苗区域免疫规划政策是否会扩大存在较大不确定性。

(4)中国新生儿数量下降,将一定程度影响市场容量

由于水痘疫苗的市场需求较高比例来自于每年新增的适龄儿童的免疫接种需求,中国新生儿数量波动下行的趋势将可能对水痘疫苗市场容量的增长造成一定的不利影响。根据国家统计局数据,2020年中国新生儿人口为1200万人,比2019年少出生了265万人,并且预计未来新生儿人口数量将继续保持小幅度下降趋势。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

1、水痘疫苗行业市场现状

水痘疫苗是经水痘病毒传代毒株制备而成,目前是预防水痘感染的唯一手段。接种水痘疫苗不仅能预防水痘,还能预防因水痘带状疱疹而引起的并发症,2011年起我国各省市开始推广二针法注射水痘疫苗。根据数据显示,2020年,我国水痘疫苗批签发量达到2758万瓶,同比增长32%,增长率大幅上升。

2014-2020年我国水痘疫苗行业批签发量及增长情况

数据来源:观研天下整理

2、水痘疫苗行业市场竞争

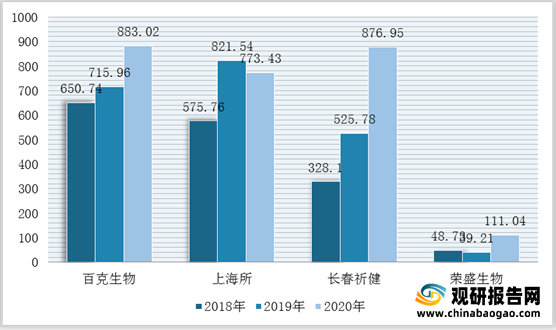

目前,我国水痘疫苗均为减毒活疫苗,其中百克生物、上海所和长春祈健是我国主要的水痘疫苗生产厂家,其水痘疫苗规格及免疫程序基本一致,规格均为复溶后每瓶0.5ml,接种程序相似。在企业竞争方面,百克生物的水痘疫苗市场占有率较高,处于较强的竞争地位,2020年批签发量市场排名第一,为883.02万支,市场份额占比为32.01%。

2018-2020年我国水痘疫苗主要厂商批签发情况

数据来源:观研天下整理

2020年我国水痘疫苗行业市场份额分布情况

数据来源:观研天下整理

3、水痘疫苗行业机遇与风险

我国水痘疫苗产品普遍中标价在130-160元/剂之间,若按照136元每剂计算,2019年中国水痘疫苗批签发货值达到28.6亿元。同时,目前我国水痘疫苗接种率低于发达国家平均水平,若“两针法”逐步普及,水痘疫苗纳入免疫规划的地区进一步扩大,水痘疫苗的接种率和市场规模仍存在一定的增长空间。但如果未来新生儿数量持续下滑、两针法推广进度未达预期、免疫规划政策发生不利调整或单价下降幅度超过销量增长幅度等情形,水痘疫苗市场空间将会受到不利影响。

(1)中国水痘疫苗儿童接种率区域间差异大,整体低于发达国家平均水平

自2005年开始,我国将水痘疫苗纳入常规接种(常规接种指接种单位按照预防接种免疫程序为适龄儿童或目标人群进行接种),但水痘疫苗作为非免疫规划疫苗,其接种率仍然不高。根据相关资料显示,目前我国儿童水痘疫苗平均接种率为61.1%(95%置信区间为55.7%-66.5%),东部、中西部地区分别为97.3%、40.8%,区域接种率差异较大,与德国、意大利、美国等发达国家平均80%以上的接种率相比仍有一定的提升空间。

中国与发达国家水痘疫苗接种率对比情况

数据来源:观研天下整理

(2)“两针法”逐步普及,市场规模有望持续扩容

目前,我国水痘疫苗首针仍然采用“一针法”免疫程序(即儿童满1周岁后接种一针水痘疫苗)。不过,由于全国接种率地区差异较大,水痘疫情仍有爆发,远未达到能有效阻断传播的目的。根据相关资料显示,健康儿童接种单剂水痘疫苗后,其抗体保护率平均70%,而接种2剂水痘疫苗后抗体保护率升至95%以上。因此,随着水痘疫苗两针免疫程序逐步在全国推广,我国水痘疫苗市场需求将进一步增加。

(3)水痘疫苗纳入地方免疫规划后,单价下降,接种率有望提升

水痘疫苗为非免疫规划苗,但由于其发病率高、传染快的特征,已有部分城市将其纳入地方免疫规划免费接种,未来有望进一步扩大调整范围。而且,对于纳入地方免疫规划的疫苗产品,由当地财政承担采购成本,在当地给适龄人员免费接种。因此,如果疫苗产品在当地被纳入免疫规划,通常会提高相关疫苗产品在当地的接种率,疫苗总体销量会相应有所增加。但受各地区财政水平差异的影响,水痘疫苗区域免疫规划政策是否会扩大存在较大不确定性。

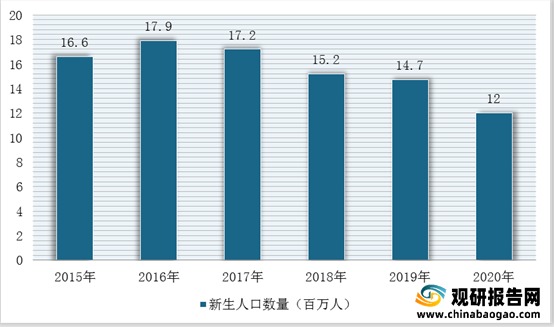

(4)中国新生儿数量下降,将一定程度影响市场容量

由于水痘疫苗的市场需求较高比例来自于每年新增的适龄儿童的免疫接种需求,中国新生儿数量波动下行的趋势将可能对水痘疫苗市场容量的增长造成一定的不利影响。根据国家统计局数据,2020年中国新生儿人口为1200万人,比2019年少出生了265万人,并且预计未来新生儿人口数量将继续保持小幅度下降趋势。

2015-2020年中国新生儿人口数量统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。