避孕药一般指女性用避孕药,多由雌激素和孕激素配伍而成,也有单方的孕激素及一些非甾体药物。避孕药能影响生殖过程的不同环节,从而达到抗生育的目的。

根据国家统计局数据显示,截至2019年我国女性人口共有6.81亿人,其中20-49岁女性占女性人口的49%,众多适龄女性生育人口数量也催生了避孕药巨大的市场容量。

我国口服避孕药销售渠道主要集中在医院和药店,随着互联网和物流行业的发展,电子商务行业市场规模在近几年中份额也在不断扩大。

我国避孕药市场中,紧急避孕药市场份额最大,占比70%,短效避孕药位居第二,占比25.4%。该数据也间接反映了公众避孕的用药意识大多数停留在事后避孕上,实际上,其他避孕方式仍然未被大众所熟知。

从市场竞争格局来看,国内避孕药龙头企业有拜耳医药保健、华润紫竹、浙江仙琚等。拜耳医药保健主要市场在短效口服避孕药及局部用药避孕,华润紫竹和浙江仙琚主攻紧急避孕药,短效口服避孕药占市场份额小。

根据作用机制不同,避孕药可以分为以下几类:

| 序号 |

内容 |

| 1 |

主要通过抑制排卵,并改变子宫颈黏液,使精子不易穿透,如雌激素和孕激素组成的复方制剂 |

| 2 |

主要通过改变子宫和输卵管的活动方式或其他方式,阻碍受精卵的运送,如小剂量孕激素,外用杀精剂和绝育药也属于此类 |

| 3 |

主要干扰孕卵着床的药物,如大剂量孕激素。 |

| 4 |

主要影响子宫和胎盘功能的药物,如抗孕激素、3β-羟甾脱氢酶抑制剂及前列腺素等 |

| 5 |

根据给药途径的不同,避孕药可以分为口服避孕药、注射用避孕药、外用避孕药和皮下埋植避孕药 |

数据来源:公开资料整理

常规避孕方式及其优缺点

| 常见避孕措施 |

宫内节育器 |

男用避孕套 |

短效口服药物 |

事后紧急避孕 |

体外射精 |

安全期避孕 |

绝育 |

| 防止怀孕有效率 |

>99% |

85-98% |

>99% |

74-85% |

73-96% |

75-95% |

>99% |

| 含激素 |

部分含 |

|

√ |

√ |

|

|

|

| 长期避孕 |

√ |

|

√ |

|

|

|

√ |

| 可逆 |

√ |

√ |

√ |

√ |

√ |

√ |

|

| 防止艾滋等其他性病感染 |

|

√ |

|

|

|

|

|

| 哺乳期可使用 |

√ |

√ |

|

|

|

|

|

| 不需中断性行为 |

√ |

|

√ |

√ |

|

√ |

√ |

数据来源:公开资料整理

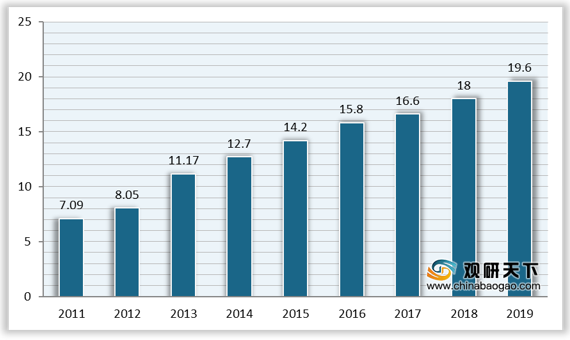

2011-2019年我国口服避孕药销售额情况(单位:亿元)

数据来源:公开资料整理

我国口服避孕药销售渠道主要集中在医院和药店,随着互联网和物流行业的发展,电子商务行业市场规模在近几年中份额也在不断扩大。

我国避孕药销售渠道占比情况

数据来源:公开资料整理

我国避孕药市场中,紧急避孕药市场份额最大,占比70%,短效避孕药位居第二,占比25.4%。该数据也间接反映了公众避孕的用药意识大多数停留在事后避孕上,实际上,其他避孕方式仍然未被大众所熟知。

各类避孕药市场占比图

数据来源:公开资料整理

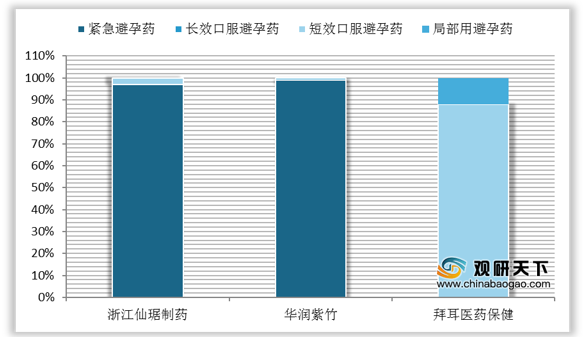

从市场竞争格局来看,国内避孕药龙头企业有拜耳医药保健、华润紫竹、浙江仙琚等。拜耳医药保健主要市场在短效口服避孕药及局部用药避孕,华润紫竹和浙江仙琚主攻紧急避孕药,短效口服避孕药占市场份额小。

国内三大企业避孕药产品布局市场情况

数据来源:公开资料整理

避孕药十大品牌

| 序号 |

名称 |

类别 |

| 1 |

妈富隆口服避孕药 |

短效避孕药 |

| 2 |

毓婷 |

紧急避孕药 |

| 3 |

悦可婷 |

长效口服避孕药 |

| 4 |

达英-35 |

短效避孕药 |

| 5 |

敏定偶 |

短效避孕药 |

| 6 |

复方左炔诺孕酮片 |

短效避孕药 |

| 7 |

三相避孕片 |

短效避孕药 |

| 8 |

左炔诺孕酮炔雌醚片 |

长效口服避孕药 |

| 9 |

司米安 |

紧急避孕药 |

| 10 |

晶婷 |

长效口服避孕药 |

数据来源:公开资料整理(CBB)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国避孕药市场分析报告-行业竞争现状与前景评估预测》

《2020年中国避孕药产业分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国避孕药市场分析报告-行业竞争现状与前景评估预测》

《2020年中国避孕药产业分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。