疫苗是指为了预防、控制传染病的发生、流行,用于人体预防接种的疫苗类预防性生物制品。生物制品,是指用微生物或其毒素、酶,人或动物的血清、细胞等制备的供预防、诊断和治疗用的制剂。预防接种用的生物制品包括疫苗、菌苗和类毒素。其中,由病菌制成的为菌苗;由病毒、立克次体、螺旋体制成的为疫苗,有时也统称为疫苗。

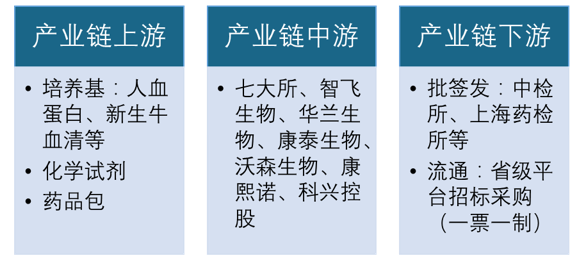

疫苗行业上游为原材料,包括培养基、化学试剂、药品包装等;中游研发生产企业主要有六大所+昆明所、智飞生物、沃森生物、华兰生物等;经过流通运输至下游各级疾控中心(CDC)以及基层卫生服务中心和防疫站,供消费者使用。

我国疫苗分为两类,一类疫苗和二类疫苗。一类疫苗是由国家采购,接种者免费接种;二类疫苗则需要自费接种。

从市场规模来看,2018年全球疫苗市场规模为305亿美元,市场份额3.5%;2019年全球疫苗市场规模约为326亿美元,同比增长7%,但涨幅较上年有所下降。

相对于全球来说,我国疫苗行业市场规模整体呈波动增长态势,2019年达到300亿元,2020年为315亿元,同比增长5%。

近年来,我国疫苗批签发量整体呈波动态势。2020年,我国疫苗批签发量为6.5亿支,同比增长15%。

自新冠疫苗上市以来,全球主要国家疫苗接种有序推进。截止2021年2月末,全球新冠疫苗接种量为2.44亿剂。其中,美国接种量最大,达7524万剂;其次是中国,接种量为4052万剂,欧盟以3274万剂的接种量排名第三。

从新冠疫苗研发来看,目前进入III期临床的新冠疫苗项目有北生研、武汉所和科兴的灭活疫苗、康希诺的腺病毒载体疫苗、智飞的重组蛋白疫苗。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国疫苗市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国疫苗行业分析报告-市场规模现状与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

疫苗行业上游为原材料,包括培养基、化学试剂、药品包装等;中游研发生产企业主要有六大所+昆明所、智飞生物、沃森生物、华兰生物等;经过流通运输至下游各级疾控中心(CDC)以及基层卫生服务中心和防疫站,供消费者使用。

疫苗产业链概况

数据来源:公开资料整理

我国疫苗分为两类,一类疫苗和二类疫苗。一类疫苗是由国家采购,接种者免费接种;二类疫苗则需要自费接种。

疫苗一类二类分

| 疫苗类型 |

包含疫苗 |

预防疾病 |

| 一类 |

乙肝疫苗、卡介苗、无细胞百白破疫苗、骨髓灰质炎疫苗、麻疹疫苗、白破疫苗、麻风腮疫苗等 |

乙型肝炎、结核病、百日咳、白喉、破伤风、脊髓灰质炎、麻疹、缝针、腮腺炎等15中传染病 |

| 二类 |

水痘疫苗、HPV疫苗、轮状疫苗、肺炎疫苗、流感疫苗、狂犬病疫苗等 |

流感、狂犬病、水痘、肺炎、宫颈癌、甲肝、带状疱疹等 |

数据来源:公开资料整理

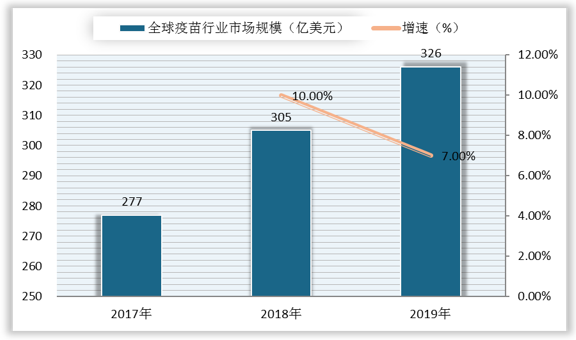

从市场规模来看,2018年全球疫苗市场规模为305亿美元,市场份额3.5%;2019年全球疫苗市场规模约为326亿美元,同比增长7%,但涨幅较上年有所下降。

2017-2019年全球疫苗行业市场规模统计及增长

数据来源:公开资料整理

相对于全球来说,我国疫苗行业市场规模整体呈波动增长态势,2019年达到300亿元,2020年为315亿元,同比增长5%。

2015-2021年中国疫苗行业市场规模及预测

数据来源:公开资料整理

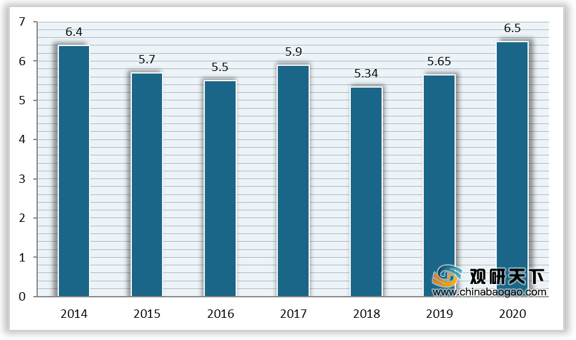

近年来,我国疫苗批签发量整体呈波动态势。2020年,我国疫苗批签发量为6.5亿支,同比增长15%。

2014-2020年中国疫苗批签发量(单位:亿支)

数据来源:公开资料整理

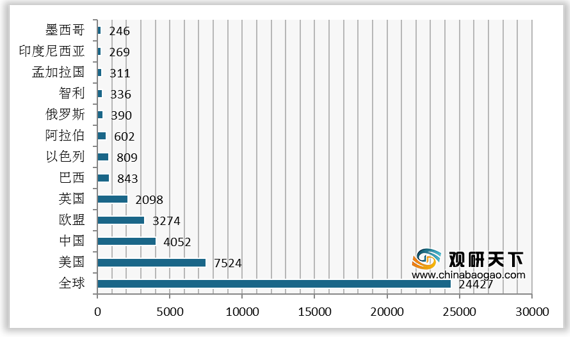

自新冠疫苗上市以来,全球主要国家疫苗接种有序推进。截止2021年2月末,全球新冠疫苗接种量为2.44亿剂。其中,美国接种量最大,达7524万剂;其次是中国,接种量为4052万剂,欧盟以3274万剂的接种量排名第三。

截至2021年2月末全球主要国家信管疫苗接种情况(单位:万只)

数据来源:公开资料整理

从新冠疫苗研发来看,目前进入III期临床的新冠疫苗项目有北生研、武汉所和科兴的灭活疫苗、康希诺的腺病毒载体疫苗、智飞的重组蛋白疫苗。

截止2021年2月末中国部分新冠疫苗研发情况

| 公司 |

技术路线 |

研发进展 |

| 北生研 |

灭活疫苗 |

III期临床 |

| 武汉所/中国科学院武汉病毒研究所 |

灭活疫苗 |

III期临床 |

| 科兴生物 |

灭活疫苗 |

III期临床 |

| 康希诺/军事科学研究院 |

腺病毒05载体疫苗 |

III期临床 |

| 智飞生物/中科院微生物所 |

重组蛋白疫苗 |

III期临床 |

| 康泰生物 |

灭活疫苗 |

II期临床 |

| 复星医药/BioNTech |

mRNA疫苗 |

II期临床 |

| 沃森生物/艾博生物、军事科学院 |

mRNA疫苗 |

II期临床 |

| 艾棣维欣/Inovio |

DNA疫苗 |

II期临床 |

| 三叶草生物/GSK/Dynavax |

重组蛋白疫苗 |

I期临床 |

数据来源:公开资料整理

2020年疫苗行业相关政策

| 公司 |

技术路线 |

研发进展 |

| 北生研 |

灭活疫苗 |

III期临床 |

| 武汉所/中国科学院武汉病毒研究所 |

灭活疫苗 |

III期临床 |

| 科兴生物 |

灭活疫苗 |

III期临床 |

| 康希诺/军事科学研究院 |

腺病毒05载体疫苗 |

III期临床 |

| 智飞生物/中科院微生物所 |

重组蛋白疫苗 |

III期临床 |

| 康泰生物 |

灭活疫苗 |

II期临床 |

| 复星医药/BioNTech |

mRNA疫苗 |

II期临床 |

| 沃森生物/艾博生物、军事科学院 |

mRNA疫苗 |

II期临床 |

| 艾棣维欣/Inovio |

DNA疫苗 |

II期临床 |

| 三叶草生物/GSK/Dynavax |

重组蛋白疫苗 |

I期临床 |

数据来源:公开资料整理(CBB)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国疫苗市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国疫苗行业分析报告-市场规模现状与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。