白内障是由各种原因如老化,遗传、局部营养障碍、免疫与代谢异常,外伤、中毒、辐射等,都能引起晶状体代谢紊乱,导致晶状体蛋白质变性而发生混浊,此时光线被混浊晶状体阻扰无法投射在视网膜上,就不能看清物体。白内障是中国眼科医疗服务市场临床常见的眼科疾病,目前我国是盲和视觉损伤患者数量最多的国家之一,为支持眼科行业的健康发展,鼓励民营眼科医院的建立,政府相继发布相关利好政策。

整体来看,我国眼科医疗市场规模快速上升,从2012年的406.5亿元增长至2018年的987.9亿元,复合年增长率为15.95%;到2019年中国眼科医疗市场规模达到1116.9亿元,同比增长13.06%;预计在2020年我国眼科医疗市场规模将达到1262.7亿元。

目前白内障根据患者病因来划分,可分为先天性、老年性、代谢性以及外伤性等类型;根据临床手术难度来划分,可分为普通型白内障、复杂型白内障两种。

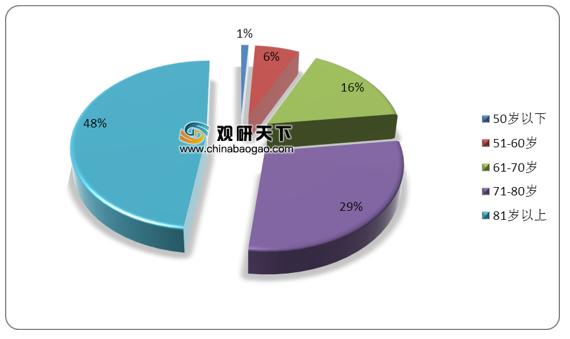

据统计,白内障主要发病人群为60岁以上人群,其中81岁以上的老年人发病率最高,达到48%;其次是71-80岁人群,白内障发病率为29%;然后是61-70岁人群,发病率为16%;60岁以下人群白内障发病率较低,仅为7%。

我国白内障发病率与人口老龄化增长息息相关,自2013年来,中国65岁及以上人口数量持续上升,到2019年中国65岁及以上人口数量达到1.76亿人,同比增长5.39%;占总人口比重为12.6%,较上年增加0.7个百分点。

随着我国白内障患者数量的持续增加,目前手术仍然是白内障患者的主要治疗手段,到2018年我国百万人口白内障手术率达到2662,同比增长20.73%;2019年中国白内障手术率为**人/百万。虽然我国白内障手术率有所增长,但是仍然偏低,与欧美、日本等发达国家(白内障手术率平均大于11000人/百万)差距甚大,与印度、越南等一般发展中国家(白内障手术率平均大于5000人/百万)也有较大差距。

随着患者人数及手术率的持续增长,我国白内障治疗市场规模也不断扩大,从2014年的84亿元增长至2019年的208亿元,复合年增长率达到19.88%;预计到2020年中国白内障市场规模将达到242亿元。

在市场格局方面,我国白内障治疗行业集中度较低,2019年爱尔眼科白内障治疗业务市场份额占比最大,达到8.45%;其次是华厦眼科、光正眼科与普瑞眼科,市场份额占比分别为3.44%、1.99%、1.32%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国白内障治疗行业分析报告-产业规模现状与发展战略规划》

《2020年中国白内障用药产业分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

中国眼科行业相关政策

| 时间 |

颁发部门 |

政策名称 |

相关内容 |

| 2016年10月 |

国家卫生计生委 |

关于印发“十三五”全国眼健康规划(2016-2020年)的通知 |

加大视网膜病变特别是糖尿病视网膜病的防治力度。以分级诊疗制度为基础,探索建立糖尿病视网膜病变早期筛查、诊断、转诊与治疗的有效模式。加强眼科与内分泌科的合作筛查与诊疗。进一步提高糖尿病视网膜病变激光光凝术的规范化水平。 |

| 2018年6月 |

国家卫健委 |

近视防治指南、斜视诊治指南和弱视诊治指南 |

为眼科相关专业提供了应用指南,体现了国家对人民群众眼健康问题更高程度的重视 |

| 2018年8月 |

教育部、国家卫生健康委员会等部门 |

综合防控儿童青少年近视实施方案 |

到2030年,实现全国儿童青少年新发近视率明显下降,儿童青少年视力健康整体水平显著提升,6岁儿童近视率控制在3%左右,小学生近视率下降到38%以下,初中生近视率下降到60%以下,高中阶段学生近视率下降到70%以下,国家学生体质健康标准达标优秀率达25%以上。 |

| 2019年6月 |

国家卫生健康委、国家发展改革委等 |

关于印发促进社会办医持续健康规范发展意见的通知 |

规范和引导社会力量举办康复医疗中心、护理中心、健康体检中心、眼科医院、妇儿医院等医疗机构和连锁化、集团化经营的医学检验实验室、病理诊断中心、医学影像中心、血液透析中心等独立设置医疗机构,加强规范化管理和质量控制,提高同质化水平。 |

| 2019年7月 |

国务院 |

健康中国行动(2019-2030年) |

全面普及学校眼保健操,注意用眼卫生,健康用眼及有关眼病的预防 |

数据来源:公开资料整理

整体来看,我国眼科医疗市场规模快速上升,从2012年的406.5亿元增长至2018年的987.9亿元,复合年增长率为15.95%;到2019年中国眼科医疗市场规模达到1116.9亿元,同比增长13.06%;预计在2020年我国眼科医疗市场规模将达到1262.7亿元。

2012-2020年中国眼科医疗市场规模及预测

数据来源:公开资料整理

目前白内障根据患者病因来划分,可分为先天性、老年性、代谢性以及外伤性等类型;根据临床手术难度来划分,可分为普通型白内障、复杂型白内障两种。

白内障类型划分

数据来源:公开资料整理

据统计,白内障主要发病人群为60岁以上人群,其中81岁以上的老年人发病率最高,达到48%;其次是71-80岁人群,白内障发病率为29%;然后是61-70岁人群,发病率为16%;60岁以下人群白内障发病率较低,仅为7%。

不同年龄段白内障发病率占比

数据来源:公开资料整理

我国白内障发病率与人口老龄化增长息息相关,自2013年来,中国65岁及以上人口数量持续上升,到2019年中国65岁及以上人口数量达到1.76亿人,同比增长5.39%;占总人口比重为12.6%,较上年增加0.7个百分点。

2013-2019年中国65岁及以上人口数量及占比

数据来源:公开资料整理

随着我国白内障患者数量的持续增加,目前手术仍然是白内障患者的主要治疗手段,到2018年我国百万人口白内障手术率达到2662,同比增长20.73%;2019年中国白内障手术率为**人/百万。虽然我国白内障手术率有所增长,但是仍然偏低,与欧美、日本等发达国家(白内障手术率平均大于11000人/百万)差距甚大,与印度、越南等一般发展中国家(白内障手术率平均大于5000人/百万)也有较大差距。

2012-2019年中国白内障手术率

数据来源:公开资料整理

随着患者人数及手术率的持续增长,我国白内障治疗市场规模也不断扩大,从2014年的84亿元增长至2019年的208亿元,复合年增长率达到19.88%;预计到2020年中国白内障市场规模将达到242亿元。

2014-2020年中国白内障治疗市场规模及预测

数据来源:公开资料整理

在市场格局方面,我国白内障治疗行业集中度较低,2019年爱尔眼科白内障治疗业务市场份额占比最大,达到8.45%;其次是华厦眼科、光正眼科与普瑞眼科,市场份额占比分别为3.44%、1.99%、1.32%。

2019年中国白内障治疗行业市场格局

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国白内障治疗行业分析报告-产业规模现状与发展战略规划》

《2020年中国白内障用药产业分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。