中国骨科行业经过近百年的发展,治疗理念、治疗水平和行业体系得到了极大发展,培育了一批具有国际水平的骨科医生以及具备较强竞争力的国产企业,为国内骨科行业的持续良性发展奠定了坚实的基础。

从骨科医院的发展阶段来看,行业正处于成长期,这期间骨科医院市场不断扩大,行业内企业数量增多,并且随着竞争的加大,一些骨科医疗不断通过创新发展,实行差异化经营,行业开始进入到品牌化、连锁化经营的阶段,头部企业竞争能力开始增强,并形成一定的品牌、技术壁垒。

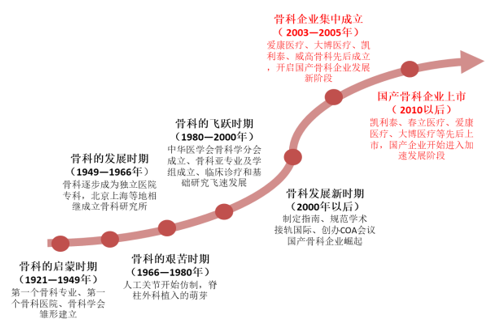

从骨科企业发展角度来看,中国骨科行业先后经历了外资品牌主导到外资品牌与国产企业共同竞争的过程:

1980 年以后,外资品牌进入国内市场,以国外医生先进的理念、疗法培育了早期一批医生。

2000 年以后,国产企业开始集中崛起,大博医疗、威高骨科、凯利泰、爱康医疗等均成立于 2004 年左右,中国医生开始与国产品牌合作,提出理念、疗法,共同研发产品,推动了国内企业的快速发展。

2010 年以后,凯利泰、春立医疗、爱康医疗、大博医疗等国内主要骨科企业先后上市,公司实力得到大幅提升,国产企业进入新的发展阶段,开始向技术水平更高的领域加速突破,也逐步从模仿外资到引领行业方向发展。

近年来虽然骨科医院数量保持上升态势,但是相对全国医院总数而言,占比却在下降,2019年我国骨科医院数量估计为669家,全国医院数量为34000家,占比1.97%。具体如下:

骨科医院发展前景:

1、老龄化人口持续增加,第一波婴儿潮即将迈入60岁以上

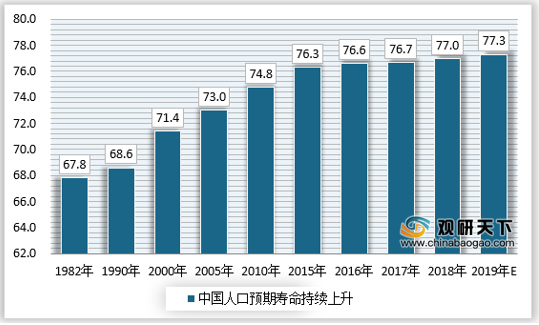

骨科疾病发病率与年龄相关性极高,随着年龄的增长,人体发生骨折、脊柱侧弯、脊椎病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。另外,随着人口预期寿命的提升,高年龄段的人口将持续增加,骨科疾病高风险人群也将持续增长,且对骨科的改善型治疗需求将持续提升,也在推动骨科医院行业的持续提升。

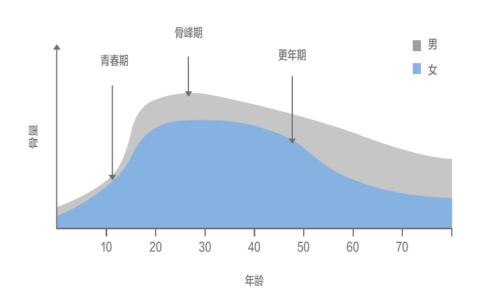

随着年龄增长,人体骨量呈先增长后不断下降的趋势,骨量减少严重会导致骨质疏松。对于男性,20-30岁左右可达最高骨密度,随后随年龄增长骨密度平缓下降。其中,女性在绝经后骨量将显著下滑。

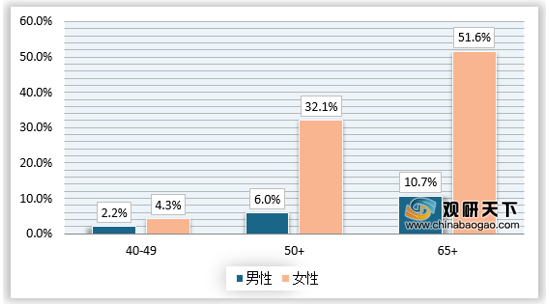

根据卫健委2018年发布的中国首个骨质疏松症流行病学调查结果显示,我国40-49岁人群骨质疏松症患病率为3.2%,其中男性为2.2%,女性为4.3%;65岁以上人群骨质疏松症患病率更是高达32.0%,其中男性为10.7%,女性为51.6%。

质疏松症作为一种以骨量下降、骨组织微结构退变的疾病、骨的脆性增加、骨力学性能下降的疾病,易导致骨折的发生。国际骨质疏松基金会的数据显示,老年人脆性骨折的发病率随年龄增长急剧增长。

从骨科疾病患者数据看,肌肉骨骼系统和结缔组织疾病患者的出院人数持续增长,2018年出院人数达到332万人次。2018年出院患者构成总,45岁以上人群占比达到78%,其中60岁及以上的人群为45%。

具体疾病看,2018年类风湿性关节炎出院患者构成群体中,45岁以上患者人群更是占到了86%,其中60岁及以是人群占据48%。2018年骨密度和骨结构疾病出院患者构成群体中,45岁以上人群占据93%,其中60岁及以上人群占据82%。

从未来十年的人口结构走势看,1949年建国以来,两波婴儿潮分别开始于1962年和1981年,其中1962年出生第一波婴儿潮人群于2017年迈入55岁以上,并且即将迈入60岁以上年龄阶段,骨科疾病的高发人群预计将维持十年的高增长趋势。

2、运动人群数量持续上升,部分骨科疾病亦呈年轻化趋势发展

随着中国体育运动的持续普及,运动群体持续扩大,相关骨科损伤概率也快速提升。以跑步为例,其潜在引起的运动损伤可达近15种,尤其长跑可能带来的半月板损伤,甚至会对膝盖造成较大损害。

数据显示,我国2015年经常参加体育锻炼人数已达到4亿(经常参加体育锻炼的人数是指每周体育活动频度在3次及以上,每次身体活动时间30分钟以上且活动强度达到中等程度以上),预计2025年将达到5亿。

国务院办公厅印发《体育强国建设纲要》要求,到2035年经常参加体育锻炼人数比例达到45%以上。目前中国体育人口占比仅为30%多,低于发达国家水平,更是显著低于美国水平。随着中国体育锻炼人口的持续增长,相关骨科需求也会持续提升。

另外,随着生活方式的逐渐改变,长期伏案工作、久坐、长时间驾车等不良习惯,椎间盘突出的发病人群也在逐渐年轻化。数据显示,我国腰椎间盘突出总体人群患病率为11.6%,男性患病率为12.5%,女性患病率为10.7%。腰椎间盘突出发病年龄呈明显年轻化表现,15-24岁腰椎间盘突出检出率为2.8%,25-39岁检出率可达13.9%,40-54岁检出率达13.7%,大于或等于55岁检出率达12.8%。

中国卫生统计年鉴显示,2010-2018年中国公立医院腰椎间盘疾病出院人数不断攀升,从15.9万上不断上升至59.6万人,其中,2018年较2017年增长16.4%,彰显了腰间盘突出患者就医需求的持续旺盛。

由于运动损伤疾病多属于年轻人,以及椎间盘突出的年轻化趋势,对微创治疗的新术式发展有很大的推动作用。例如,年轻的运动群体在球类运动中造成的韧带断裂,为了能够减少治疗创伤以及快速回复运动能力,将倾向于介绍关节镜下的韧带重建手术。此外,由于腰间盘突出患者的年轻化,传统的开放性手术对机体损伤较大且运动能力下降,以椎间孔镜为代表的微创治疗方式可以达到接近开放性手术的效果,但是对患者术后的损伤很小,近几年发展较为迅速。

3、医保覆盖能力持续提升,居民自主消费能力持续增加

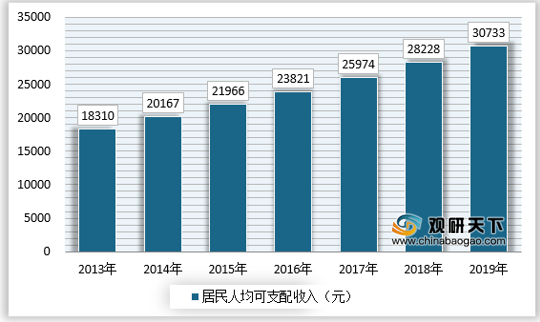

2019年我国居民人均可支配收入达到3.1万元,同比增长8.9%,2013-2019年复合增长率为9%,预计随着我国经济的持续增长,人均可支配收入水平仍然会保持较快的增长速度,将为骨科疾病的高端治疗需求奠定基础。

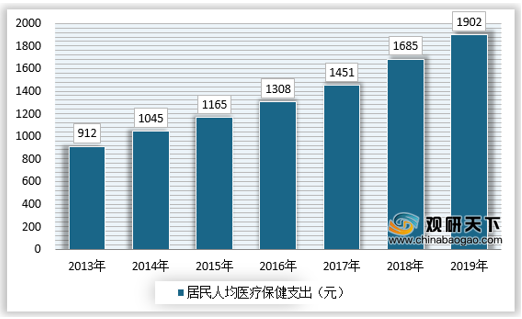

另外,2019年我国人均医疗保健支出达到1902元,同比增长12.9%,2013-2019年复合增长率为13%,高于同期人均可支配收入增速,预计仍将以较快速度持续提升,将进一步推动骨科医院需求的整体释放。

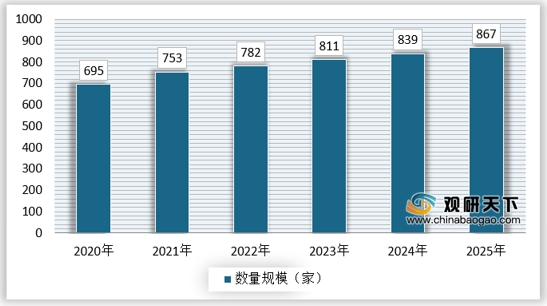

随着医院专科化的趋势的不断发展,未来我国的骨科医院的数量将不断增长,预计到2026年将达到867家左右。

中国骨科行业发展历史

资料来源:观研天下数据中心整理

从骨科医院的发展阶段来看,行业正处于成长期,这期间骨科医院市场不断扩大,行业内企业数量增多,并且随着竞争的加大,一些骨科医疗不断通过创新发展,实行差异化经营,行业开始进入到品牌化、连锁化经营的阶段,头部企业竞争能力开始增强,并形成一定的品牌、技术壁垒。

从骨科企业发展角度来看,中国骨科行业先后经历了外资品牌主导到外资品牌与国产企业共同竞争的过程:

1980 年以后,外资品牌进入国内市场,以国外医生先进的理念、疗法培育了早期一批医生。

2000 年以后,国产企业开始集中崛起,大博医疗、威高骨科、凯利泰、爱康医疗等均成立于 2004 年左右,中国医生开始与国产品牌合作,提出理念、疗法,共同研发产品,推动了国内企业的快速发展。

2010 年以后,凯利泰、春立医疗、爱康医疗、大博医疗等国内主要骨科企业先后上市,公司实力得到大幅提升,国产企业进入新的发展阶段,开始向技术水平更高的领域加速突破,也逐步从模仿外资到引领行业方向发展。

近年来虽然骨科医院数量保持上升态势,但是相对全国医院总数而言,占比却在下降,2019年我国骨科医院数量估计为669家,全国医院数量为34000家,占比1.97%。具体如下:

2013-2019年中国骨科医院数量占全国医院比例

资料来源:观研天下数据中心整理

骨科医院发展前景:

1、老龄化人口持续增加,第一波婴儿潮即将迈入60岁以上

骨科疾病发病率与年龄相关性极高,随着年龄的增长,人体发生骨折、脊柱侧弯、脊椎病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。另外,随着人口预期寿命的提升,高年龄段的人口将持续增加,骨科疾病高风险人群也将持续增长,且对骨科的改善型治疗需求将持续提升,也在推动骨科医院行业的持续提升。

2011-2019年我国老龄化趋势明显

资料来源:国家统计局、观研天下数据中心整理

中国人口平均预期寿命不断提升

资料来源:国家统计局、观研天下数据中心整理

随着年龄增长,人体骨量呈先增长后不断下降的趋势,骨量减少严重会导致骨质疏松。对于男性,20-30岁左右可达最高骨密度,随后随年龄增长骨密度平缓下降。其中,女性在绝经后骨量将显著下滑。

人体骨量与年龄的关系

资料来源:国际骨质疏松基金会

根据卫健委2018年发布的中国首个骨质疏松症流行病学调查结果显示,我国40-49岁人群骨质疏松症患病率为3.2%,其中男性为2.2%,女性为4.3%;65岁以上人群骨质疏松症患病率更是高达32.0%,其中男性为10.7%,女性为51.6%。

骨质疏松与年龄的关系

资料来源:卫健委、观研天下数据中心整理

质疏松症作为一种以骨量下降、骨组织微结构退变的疾病、骨的脆性增加、骨力学性能下降的疾病,易导致骨折的发生。国际骨质疏松基金会的数据显示,老年人脆性骨折的发病率随年龄增长急剧增长。

从骨科疾病患者数据看,肌肉骨骼系统和结缔组织疾病患者的出院人数持续增长,2018年出院人数达到332万人次。2018年出院患者构成总,45岁以上人群占比达到78%,其中60岁及以上的人群为45%。

具体疾病看,2018年类风湿性关节炎出院患者构成群体中,45岁以上患者人群更是占到了86%,其中60岁及以是人群占据48%。2018年骨密度和骨结构疾病出院患者构成群体中,45岁以上人群占据93%,其中60岁及以上人群占据82%。

从未来十年的人口结构走势看,1949年建国以来,两波婴儿潮分别开始于1962年和1981年,其中1962年出生第一波婴儿潮人群于2017年迈入55岁以上,并且即将迈入60岁以上年龄阶段,骨科疾病的高发人群预计将维持十年的高增长趋势。

2、运动人群数量持续上升,部分骨科疾病亦呈年轻化趋势发展

随着中国体育运动的持续普及,运动群体持续扩大,相关骨科损伤概率也快速提升。以跑步为例,其潜在引起的运动损伤可达近15种,尤其长跑可能带来的半月板损伤,甚至会对膝盖造成较大损害。

数据显示,我国2015年经常参加体育锻炼人数已达到4亿(经常参加体育锻炼的人数是指每周体育活动频度在3次及以上,每次身体活动时间30分钟以上且活动强度达到中等程度以上),预计2025年将达到5亿。

2015-2025年中国经常参加体育锻炼人数持续上升

资料来源:wind、观研天下数据中心整理

国务院办公厅印发《体育强国建设纲要》要求,到2035年经常参加体育锻炼人数比例达到45%以上。目前中国体育人口占比仅为30%多,低于发达国家水平,更是显著低于美国水平。随着中国体育锻炼人口的持续增长,相关骨科需求也会持续提升。

另外,随着生活方式的逐渐改变,长期伏案工作、久坐、长时间驾车等不良习惯,椎间盘突出的发病人群也在逐渐年轻化。数据显示,我国腰椎间盘突出总体人群患病率为11.6%,男性患病率为12.5%,女性患病率为10.7%。腰椎间盘突出发病年龄呈明显年轻化表现,15-24岁腰椎间盘突出检出率为2.8%,25-39岁检出率可达13.9%,40-54岁检出率达13.7%,大于或等于55岁检出率达12.8%。

不同年龄段腰椎间盘突出检出率

资料来源:卫健委、观研天下数据中心整理

中国卫生统计年鉴显示,2010-2018年中国公立医院腰椎间盘疾病出院人数不断攀升,从15.9万上不断上升至59.6万人,其中,2018年较2017年增长16.4%,彰显了腰间盘突出患者就医需求的持续旺盛。

由于运动损伤疾病多属于年轻人,以及椎间盘突出的年轻化趋势,对微创治疗的新术式发展有很大的推动作用。例如,年轻的运动群体在球类运动中造成的韧带断裂,为了能够减少治疗创伤以及快速回复运动能力,将倾向于介绍关节镜下的韧带重建手术。此外,由于腰间盘突出患者的年轻化,传统的开放性手术对机体损伤较大且运动能力下降,以椎间孔镜为代表的微创治疗方式可以达到接近开放性手术的效果,但是对患者术后的损伤很小,近几年发展较为迅速。

3、医保覆盖能力持续提升,居民自主消费能力持续增加

2019年我国居民人均可支配收入达到3.1万元,同比增长8.9%,2013-2019年复合增长率为9%,预计随着我国经济的持续增长,人均可支配收入水平仍然会保持较快的增长速度,将为骨科疾病的高端治疗需求奠定基础。

另外,2019年我国人均医疗保健支出达到1902元,同比增长12.9%,2013-2019年复合增长率为13%,高于同期人均可支配收入增速,预计仍将以较快速度持续提升,将进一步推动骨科医院需求的整体释放。

2013-2019年我国居民可支配收入持续增长

资料来源:国家统计局、观研天下数据中心整理

2013-2019年中国居民人均医疗保健消费支出持续增长

资料来源:国家统计局、观研天下数据中心整理

随着医院专科化的趋势的不断发展,未来我国的骨科医院的数量将不断增长,预计到2026年将达到867家左右。

2020-2026年中国骨科医院趋势预测

资料来源:观研天下数据中心整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国骨科医院产业分析报告-行业运营态势与发展趋势预测》

《2020年中国骨科医院行业分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。