人工耳蜗与助听器在器械类别、产品结构、工作原理和工作效果方面有明显区别。人工耳蜗属于第三类医疗器械,相对于助听器,对听力损失的程度要求更低,但具有更高的风险,需要采取特别措施严格控制管理以保证其安全、有效。

| 区别项目 |

人工耳蜗 |

助听器 |

| 类别 |

第三类医疗器械 |

第二医疗器械 |

| 产品结构 |

由外部处理器和植入体组成 |

由麦克风、放大器、接收器、各种音量音调旋钮、电源、外壳等元件组成 |

| 工作原理 |

由体外言语处理器将声音转换为一定形式的电信号,通过植入体内的电极系统直接刺激听神经,吃残存的听觉神经纤维,并将声音传达到大脑的听觉皮层,最后大脑将识别这些声音而使患者产生听觉 |

将原本听不到的声音加以扩大,再利用听障者的残余听力,使听力损失患者能和正常人一样感觉到声音 |

| 工作效果 |

人工耳蜗可以在一定程度上弥补助听器的不足,对于重度听力损失或者没有残余听力的患者、或是使用助听器的效果很差的人,人工耳蜗可以避开这些受伤或疾病的部分,直接刺激听神经,使病人获得一定听力 |

助听器的使用前提是患者残余听力能够听到被放大的声音,对于重度和极重度听力损失的患者是无效的 |

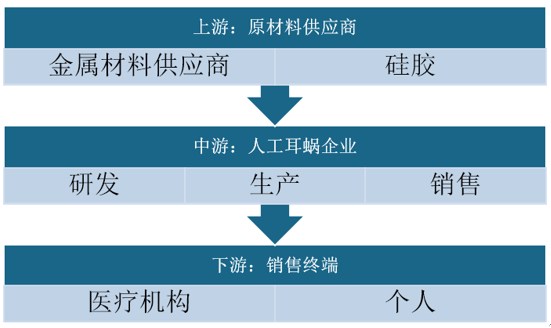

人工耳蜗行业的产业链上游是原材料供应商,其原材料主要包括黄金,铂金、钛合金与硅胶等;中游是人工耳蜗企业,其业务包括人工耳蜗的研发,生产和销售;下游包括各级医疗机构以及患者。

虽然我国人工耳蜗行业起步晚,起点低,但是为了促进行业健康快速有序发展,国家与各地政府出台了多项利好政策。

| 发布时间 |

发布部门 |

政策名称 |

主要内容 |

| 2015.01 |

原国家食品药品监眢管理总局 |

《医疗器械使用质量监智管理办法》 |

要求医疗器械生产经营企业销售的医疗器械应当符合强制性标佳以及经注册或者备案的产品技术要求。医疗器械生产经营企业应当按照与医疗器械使用单位的合同约定,提供医疗器械售后服务,指导和配合医疗器械使用单位开展质量管理工作。 |

| 2017.01 |

原国家食品药品监督管理总局 |

《人工耳蜗植入系统临床试验指导原则》 |

《原则》提出人工耳蜗临床试验基本原则,临床试验基本要求等内容,目的是在于规范人工耳蜗植入系统临床试验工作提高该产品的注册申报和技术审评质量。 |

| 2017.02 |

原国家食品药品监督管理总局 |

《人工耳蜗植入系统注册技术审查指导原则》 |

发布《指导原则》的目的在于为加强医疗器械产品注册工作的监督和指导,规范植入式人工耳蜗系统的注册申报和技术审评。 |

| 2017.05 |

国务院 |

《医疗器械监眢管理条例》 |

国家对医疗器械按照风险程度实行分类管理。申请第二类第三类医疗器械产品注册,应当进行临床试验,规定免于进行临床试验的医疗器械除外。 |

| 20180.4 |

国家药监局 |

《2018年严厉打击违法违规经营使用医疗器械专项整治工作方案》 |

检查第三类医疗器械经营企业实施《医疗器械经营质量管理规范》情况。 |

| 2019.08 |

宁波市残联、宁波市财政局 |

《宁波市残疾儿童和少年康复服务制度实施细则》 |

实施细则坚持制度衔接、规范有序,尽力而为、量力而行,覆盖广泛、应救尽救,精准高效、公开公正的原则,康复服务惠及本市户籍,有适应指征且其监护人有康复意愿的未满18周岁的各类残疾少年儿童、孤独症儿童及5个月龄内的高危儿,服务项目以实施多年、受益面广、康复效果较好的为主,包括视力、听力、言语、肢体(含脑瘫)、智力、精神(孤独症)残疾少年儿童基本康复训练、辅助器具适配、人工耳蜗植入、人工耳蜗处理器升级、FM助听套装适配、肢体矫治手术、全身运动质量评估(GMS评估)、困难家庭残疾儿童康复生活补贴等。 |

受人工耳蜗的知晓度低、价格昂贵等因素限制,中国人工耳蜗植入的手术例数远不及国外。在国家康复项目支持、国产替代降低产品价格和人工耳蜗加大宣传的影响下,加上稳步增长的可支配收入为居民购买医疗器械保障健康提供了坚实的物质基础,耳障患者消费人工耳蜗的意愿增强,带动人工耳蜗市场规模进一步扩大。

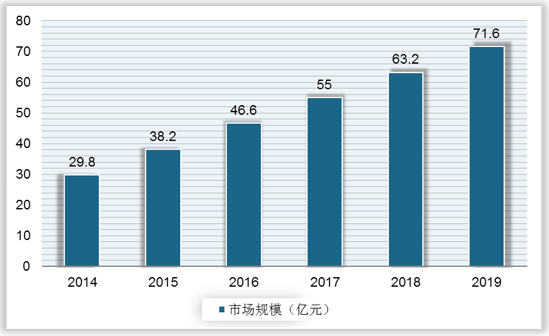

2014年,我国人工耳蜗行业市场规模约29.8亿元,到2019年增至71.6亿元,年复合增长率达19%。

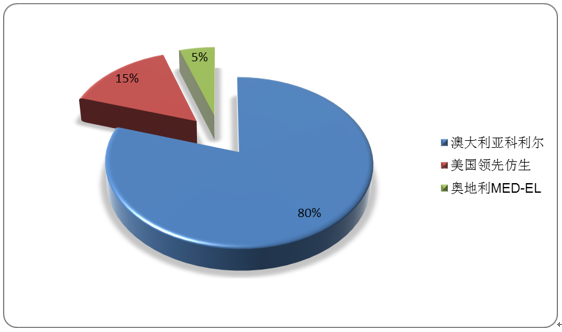

人工耳蜗技术含量高,制造工艺复杂,涉及 微电子学、材料学、机械学等多个 学科,进入行业门槛技术高,同时,研发成本需要大量的资金投入,因此行业集中度较高。目前,我国人工耳蜗行业参与者既有外资企业,也有本土厂商。其中,澳大利亚的Cochlear在1994年进入中国市场,占据中国市场份额80%,而国内厂家上海力声特和杭州诺尔康分别于2011年3月和2011年8月获批上市,目前市场份额还很小。

| 生产企业 |

成立时间 |

代表产品 |

| 美国Adcanced Bionics |

1993年 |

ms+美人鱼 |

| 澳大利亚Cochlear Limited |

1981年 |

N6+CI1522 |

| 奥地利MED-EL |

1989年 |

CONCERTO |

| 杭州诺尔康神经电子科技有限公司 |

2004年 |

NSP-6C语言处理器+CS-10A植入体 |

| 上海力声特医学科技有限公司 |

2006年 |

RE-I型语音处理器+植入体、LSP-20型语音处理器+植入体 |

| 北京恒卓科技控股有限公司 |

2015年 |

les-A99语音处理器+iesl99植入体 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国人工耳蜗市场分析报告-行业现状与未来商机预测》

《2020年中国人工耳蜗行业分析报告-行业竞争现状与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。