多肽通常是指10-100个氨基酸通过肽键链接而成的化合物,其生物活性广泛而重要,能够广泛作用于内分泌系统、免疫系统、消化系统、心血管系统、血液系统、肌肉骨骼系统等,根据功能可以分为多肽疫苗、抗肿瘤多肽、抗病毒多肽、多肽导向药物、细胞因子模拟肽、抗菌性活性肽、诊断用多肽等。

与传统化学药物、蛋白质药物相比,多肽药物不仅兼具两者的稳定性较好、纯度高、质量可控等一些特性,而且具有蛋白药特异性强、生物活性高等特点。

多肽药物适应症广泛,涉及的疾病包括肿瘤、心血管疾病、内分泌代谢类等,其中,针对肿瘤的药物数量最多,占比近19%。

从制备方法上来讲,多肽类药物的制备目前主要有化学合成、基因重组和从动植物中提取三种方法。从动植物提取的多肽纯度不够,且存在潜在的生物安全风险,限制了在临床的应用;基因重组获得的多肽纯度中等,且成本高;化学合成获得多肽的方法主要有固相合成与液相合成两种,产品纯度高,但由于生产工艺复杂、难度较大,因此成本较高。目前,提取多肽以化学合成为主,全球上市的多肽药物中90%以上是通过化学合成制备。

虽然多肽作为药物的开发史较短,但发展却十分迅速,近十年成为市场开发的热点。目前,已有60多种肽药物获得FDA的批准,600多种肽药物正在进行临床和临床前试验。

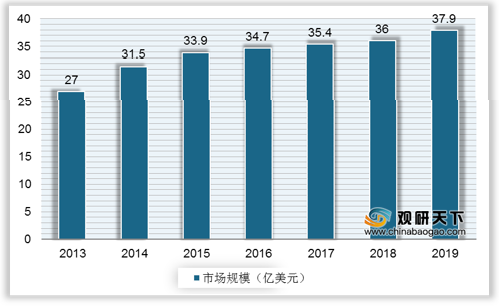

随着国内生产总值的增长及医疗开支的增加,营造的较好的宏观经济环境推动我国多肽类药物市场规模的增长。据不完全统计(仅限于3-50个氨基酸的单链多肽,且不含提取的多肽混合物及多肽疫苗),我国多肽类药物市场规模从2013年的27亿美元增至2019年的37.9亿美元,复合增长率约5%。由于在2016年之后,国家开始医保控费,最畅销的几类多肽药物被列为辅助性用药而重点监控,加上医改的深化,生长抑素类似物也受到波及,2017年开始我国多肽类药物市场规模增速明显放缓,不敌全球增速。

我国多肽药物起步较晚,多肽提取水平不高。目前,国际上多肽长度最多已达到40个氨基酸,而国内多数企业只能合成10个氨基酸以内的多肽,能达到20、30个氨基酸的企业还较少。

国内从事多肽药物研发生产的企业数量较多,多数以多肽原料药和 CDMO/CRO 业务为主,且规模小、市场集中度低。随着多肽药物良好的市场表现,除外企进入国内布局外,国内以海王生物、丽珠集团、长春高新为龙头的药企也在跨界布局,并且诞生了中和药业、誉衡药业、信立泰、中肽生化等以多肽药物研发生产为主的特色企业。

截至2020年第三季度,长春高新、凯莱英、海王生物、信立泰、丽珠集团、誉衡药业营业收入分别达63.99亿元、20.83亿元、287.5亿元、21.3亿元、79.26亿元、22.15亿元,归母净利润分别为22.60亿元、5.06亿元、2亿元、2.68亿元、14.22亿元、6.58亿元。

相关行业分析报告参考《2021年中国多肽类药物市场调研报告-行业深度调研与未来规划分析》。

与传统化学药物、蛋白质药物相比,多肽药物不仅兼具两者的稳定性较好、纯度高、质量可控等一些特性,而且具有蛋白药特异性强、生物活性高等特点。

多肽药物、传统化学药物、蛋白质药物比较

| 药物 |

传统化学药物 |

多肽药物 |

蛋白质药物 |

| 相对分子质量 |

≤500 |

500-10000 |

≥10000 |

| 稳定性 |

好 |

较好 |

差 |

| 生物活性 |

较低 |

高 |

高 |

| 特异性 |

弱 |

强 |

强 |

| 免疫原性 |

无 |

无/低 |

有 |

| 纯度 |

高 |

高 |

较低 |

| 成本 |

低 |

高 |

更高 |

资料来源:公开资料

多肽药物适应症广泛,涉及的疾病包括肿瘤、心血管疾病、内分泌代谢类等,其中,针对肿瘤的药物数量最多,占比近19%。

多肽药物适应症分布图

数据来源:公开资料

从制备方法上来讲,多肽类药物的制备目前主要有化学合成、基因重组和从动植物中提取三种方法。从动植物提取的多肽纯度不够,且存在潜在的生物安全风险,限制了在临床的应用;基因重组获得的多肽纯度中等,且成本高;化学合成获得多肽的方法主要有固相合成与液相合成两种,产品纯度高,但由于生产工艺复杂、难度较大,因此成本较高。目前,提取多肽以化学合成为主,全球上市的多肽药物中90%以上是通过化学合成制备。

三种多肽生产工艺比较

| 技术指标 |

动植物提取 |

化学合成 |

基因重组 |

|

| 液相合成 |

固相合成 |

|||

| 多肽长度 |

长 |

小于15个氨基酸 |

10-50个氨基酸 |

长 |

| 研发投入 |

低 |

中 |

中 |

高 |

| 产品纯度 |

低 |

高 |

高 |

中 |

| 产量 |

低 |

中 |

高 |

高 |

| 生产成本 |

低 |

高 |

中 |

低 |

| 生产效率 |

低 |

中 |

中 |

高 |

| 非天然氨基酸和机构修饰 |

难 |

低 |

低 |

难 |

资料来源:公开资料

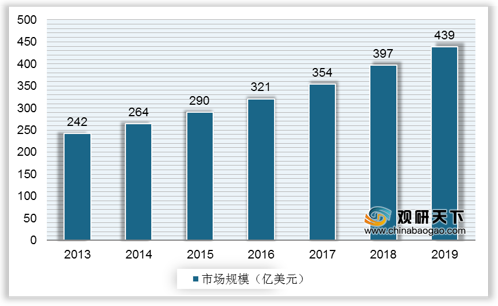

虽然多肽作为药物的开发史较短,但发展却十分迅速,近十年成为市场开发的热点。目前,已有60多种肽药物获得FDA的批准,600多种肽药物正在进行临床和临床前试验。

随着国内生产总值的增长及医疗开支的增加,营造的较好的宏观经济环境推动我国多肽类药物市场规模的增长。据不完全统计(仅限于3-50个氨基酸的单链多肽,且不含提取的多肽混合物及多肽疫苗),我国多肽类药物市场规模从2013年的27亿美元增至2019年的37.9亿美元,复合增长率约5%。由于在2016年之后,国家开始医保控费,最畅销的几类多肽药物被列为辅助性用药而重点监控,加上医改的深化,生长抑素类似物也受到波及,2017年开始我国多肽类药物市场规模增速明显放缓,不敌全球增速。

2013-2019年中国多肽类药物市场规模

数据来源:公开资料

2013-2019年全球多肽类药物市场规模

数据来源:公开资料

我国多肽药物起步较晚,多肽提取水平不高。目前,国际上多肽长度最多已达到40个氨基酸,而国内多数企业只能合成10个氨基酸以内的多肽,能达到20、30个氨基酸的企业还较少。

国内从事多肽药物研发生产的企业数量较多,多数以多肽原料药和 CDMO/CRO 业务为主,且规模小、市场集中度低。随着多肽药物良好的市场表现,除外企进入国内布局外,国内以海王生物、丽珠集团、长春高新为龙头的药企也在跨界布局,并且诞生了中和药业、誉衡药业、信立泰、中肽生化等以多肽药物研发生产为主的特色企业。

国内多肽主要公司盘点

| 公司 |

当前融资及轮次 |

业务范围 |

| 海南中和药业 |

C轮 |

多肽类、核苷酸药物研发,已开发注射用生长激素、注射用胸腺五肽等 |

| 中肽生化 |

A轮 |

多肽类新药和仿制药的原料药研发 |

| 凯莱英 |

已上市 |

多肽类药物高级中间体和原料药的研发和生产 |

| 海王生物 |

已上市 |

投资在福药扩产及多肽药品产业化等项目 |

| 信立泰 |

已上市 |

化学、多肽原料药的研发和生产 |

| 誉衡药业 |

已上市 |

多肽药物的研发及生产 |

| 丽珠集团 |

已上市 |

与中晟全肽合作研发消化、抗肿瘤等领域的多肽先导化合物 |

资料来源:公开资料

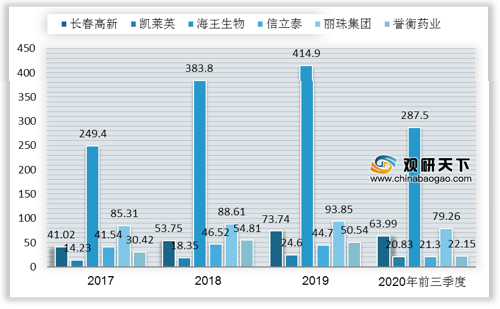

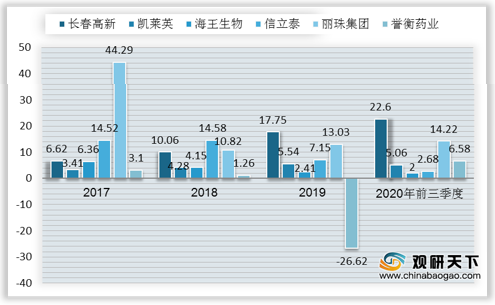

截至2020年第三季度,长春高新、凯莱英、海王生物、信立泰、丽珠集团、誉衡药业营业收入分别达63.99亿元、20.83亿元、287.5亿元、21.3亿元、79.26亿元、22.15亿元,归母净利润分别为22.60亿元、5.06亿元、2亿元、2.68亿元、14.22亿元、6.58亿元。

2017-2020年Q3我国多肽类药物主要上市企业营业收入情况(亿元)

数据来源:公司公告

2017-2020年Q3我国多肽类药物主要上市企业归母净利润情况(亿元)

数据来源:公司公告(TC)

相关行业分析报告参考《2021年中国多肽类药物市场调研报告-行业深度调研与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。