消化系统疾病,是指发生在口腔、唾液腺、食管、胃、肠、胆、胰腺、腹膜及网膜等脏器的疾病,是一种较常见的多发病之一,总发病率占人口总数10%-20%,具有病程长、反复发作等特点。

目前,降低胃酸药(消弱攻击因子)和保护粘膜药(增强防御因子)为治疗消化道溃疡的主要药物,其中,降低胃酸药出现在临床主要以质子泵抑制剂和H2受体拮抗剂为主,占有这个市场的大部分份额。

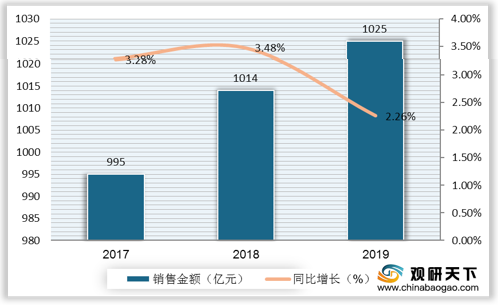

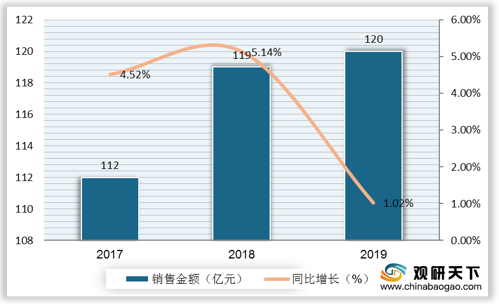

近年来,由于生活和工作节奏加快、饮食及作息不规律等因素,我国居民的各种消化系统疾病发病率提高,消化系统药品需求呈上升态势。2017-2019年我国城市公立医院消化系统及代谢药物的销售金额不断上升,其中,2019年化学药市场消化系统及代谢药物销售金额达1025亿元,同比增长2.26%;中成药市场消化系统疾病物销售金额为120亿元,同比增长1.02%。

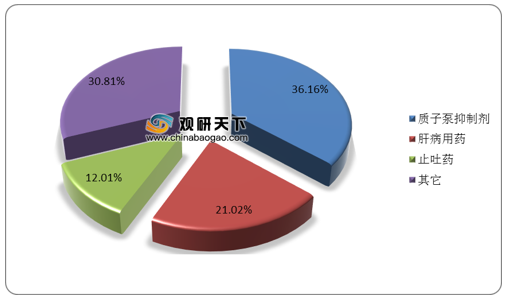

2019年我国样本医院消化系统用药金额209.1亿元,同比增长11.66%,其中,质子泵抑制剂贡献最大,购药金额为75.6亿元,同比增长7.52%,占比为36.16%;其次是肝病用药,购药金额为43.95亿元,同比增长5.29%,占比为21.02%;其三是止吐药,购药金额 25.12 亿元,同比增长19.17%,占比为12.01%。

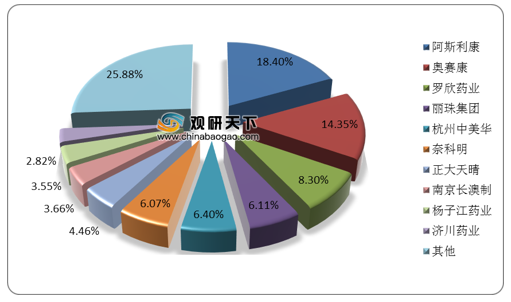

质子泵抑制剂是是治疗消化性溃疡最先进的一类药物,通过高效快速抑制胃酸分泌和清除幽门螺旋杆菌达到快速治愈溃疡。它是继H2受体阻断药后的一类重要的抑制胃酸分泌药,也是目前治疗酸相关性疾病的首选药物。2019年我国质子泵抑制剂参与厂商主要包括阿斯利康、奥赛康、罗欣药业、丽珠集团、杭州中美华等企业,其中,阿斯利康和奥赛康分别以18.4%、14.35%的销售额占比位居第一、第二。

我国医院消化系统肝病用药的参与厂商主要包括正大天晴、北京协和药厂、成都天台山制药、米诺发源、海正药业等企业,2019年正大天晴以21.69%的销售额占比位居第一,其他厂商销售额占比均不超过10%。

我国医院止吐药参与厂商主要包括海恩科、齐鲁制药、西南药业、杭州九源基因、默沙东等企业,司琼类药物在国内止吐药市场占据主导地位,海思科凭借独家产品立必复甲磺酸多拉司琼注射液打入市场,并在2019年以31.01%的销售额占比拿下第一,成为止吐药的第一大主力。

相关行业分析报告参考《2021年中国消化系统药物市场调研报告-行业深度调研与未来商机预测》。

目前,降低胃酸药(消弱攻击因子)和保护粘膜药(增强防御因子)为治疗消化道溃疡的主要药物,其中,降低胃酸药出现在临床主要以质子泵抑制剂和H2受体拮抗剂为主,占有这个市场的大部分份额。

治疗消化道溃疡药物的分类

| 细分类别 |

作用机理 |

代表药品 |

| 质子泵抑制剂 |

阻断胃壁细胞内质子泵,驱动细胞内H+与小管内K+交换,从而阻止胃酸分泌的通道 |

奥美拉唑、兰索拉唑、半托拉唑、雷贝拉唑、艾美拉唑 |

| H2-受体拮抗剂 |

通过阻断H2-受体,从而抑制胃酸分泌 |

西咪替丁、雷尼替丁、法莫替丁、尼扎替丁 |

| 粘膜保护剂 |

加强胃黏膜保护,能对溃疡的愈合起到积极作用。本类药物的作用机制不尽相同 |

前列腺素药物、替普瑞酮、硫糖铝、枸椽酸铋钾 |

| 抗酸剂 |

中和胃酸,减少和环节胃酸对胃的刺激 |

铝碳酸镁、碳酸钙、碳酸氢钠、铝镁加混悬剂 |

资料来源:公开资料

近年来,由于生活和工作节奏加快、饮食及作息不规律等因素,我国居民的各种消化系统疾病发病率提高,消化系统药品需求呈上升态势。2017-2019年我国城市公立医院消化系统及代谢药物的销售金额不断上升,其中,2019年化学药市场消化系统及代谢药物销售金额达1025亿元,同比增长2.26%;中成药市场消化系统疾病物销售金额为120亿元,同比增长1.02%。

2017-2019年我国城市公立医院化学药市场消化系统及代谢药物销售金额

数据来源:米内网

2017-2019年我国城市公立医院中成药市场消化系统疾病物销售金额

数据来源:米内网

2019年我国样本医院消化系统用药金额209.1亿元,同比增长11.66%,其中,质子泵抑制剂贡献最大,购药金额为75.6亿元,同比增长7.52%,占比为36.16%;其次是肝病用药,购药金额为43.95亿元,同比增长5.29%,占比为21.02%;其三是止吐药,购药金额 25.12 亿元,同比增长19.17%,占比为12.01%。

2019年我国样本医院消化系统用药金额结构

数据来源:公开资料

质子泵抑制剂是是治疗消化性溃疡最先进的一类药物,通过高效快速抑制胃酸分泌和清除幽门螺旋杆菌达到快速治愈溃疡。它是继H2受体阻断药后的一类重要的抑制胃酸分泌药,也是目前治疗酸相关性疾病的首选药物。2019年我国质子泵抑制剂参与厂商主要包括阿斯利康、奥赛康、罗欣药业、丽珠集团、杭州中美华等企业,其中,阿斯利康和奥赛康分别以18.4%、14.35%的销售额占比位居第一、第二。

2019年中国样本医院质子泵抑制剂生产商市场销售规模比重

数据来源:公开资料

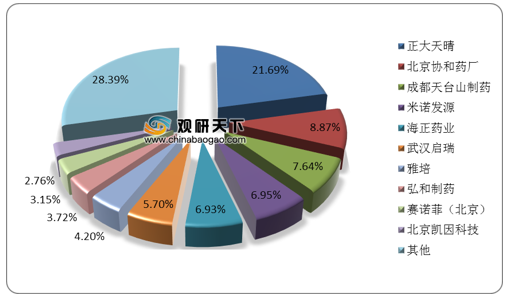

我国医院消化系统肝病用药的参与厂商主要包括正大天晴、北京协和药厂、成都天台山制药、米诺发源、海正药业等企业,2019年正大天晴以21.69%的销售额占比位居第一,其他厂商销售额占比均不超过10%。

2019年中国样本医院肝病用药生产商市场销售规模比重

数据来源:公开资料

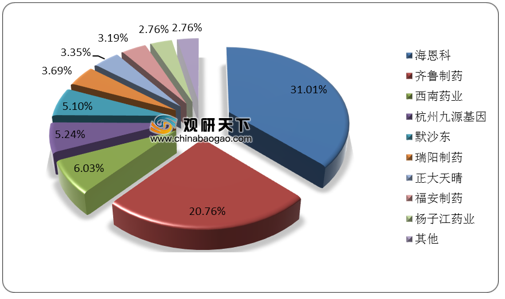

我国医院止吐药参与厂商主要包括海恩科、齐鲁制药、西南药业、杭州九源基因、默沙东等企业,司琼类药物在国内止吐药市场占据主导地位,海思科凭借独家产品立必复甲磺酸多拉司琼注射液打入市场,并在2019年以31.01%的销售额占比拿下第一,成为止吐药的第一大主力。

2019年中国样本医院止吐药生产商市场销售规模比重

数据来源:公开资料(TC)

相关行业分析报告参考《2021年中国消化系统药物市场调研报告-行业深度调研与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。