| 指标 |

粉针 |

水针 |

长效 |

| 生物活性 |

较低 |

较高 |

最高 |

| 稳定性 |

较低 |

较高 |

最高 |

| 方便程度 |

较麻烦 |

方便 |

方便 |

| 依从性 |

较低 |

较高 |

最高 |

| 注射品类 |

一天一次 |

一天一次 |

一周一次 |

| 医保情况 |

医保乙类 |

医保乙类 |

未进医保 |

| 选取规格 |

1.33mg/4IU |

15IU/5mg/3ml |

54IU/9mg/1ml |

| 中标价(元) |

50 |

580 |

5600 |

| 每IU/mg价格(元) |

12.5/IU |

38.8/IU |

622.2/mg |

| 全年用量 |

1916.25IU |

1916.25IU |

365mg |

| 年用药费用(理论) |

2.4万元 |

7.4万元 |

22.7万元 |

| 年用药金额(实际) |

2-3万 |

5-6万 |

15万 |

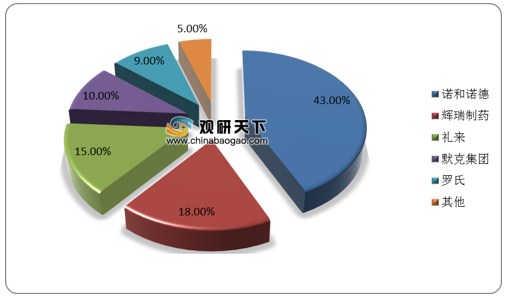

经过多年发展,全球生长激素市场逐渐成熟,规模稳定在30亿美元左右,其市场份额被诺和诺德、辉瑞、礼来、默克和罗氏五家大型制药企业占据,其中诺和诺德份额占比领先,2019年达到43%,其次分别为辉瑞、礼来、默克和罗氏,占比为18%、15%、10%、9%。

从国内市场来看,我国生长激素人均年费用呈现逐年上升趋势。数据显示,2019年,中国生长激素平均人均年费用为4.27万元。预计2020年生长激素人均年费用为4.37万元,到2022年将增长至4.57万元。

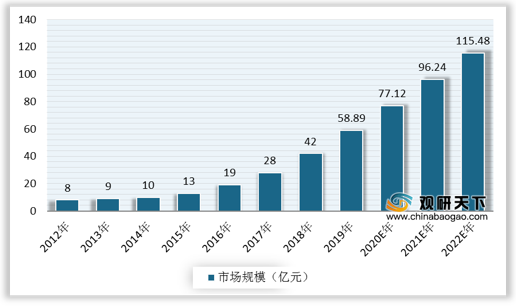

我国生长激素市场规模处于扩张阶段。据统计数据,2019年,中国生长激素市场规模为58.89亿元,预计2020年、2021年、2022年我国生长激素市场规模有望达到77.12亿元、96.24亿元、115.48亿元。

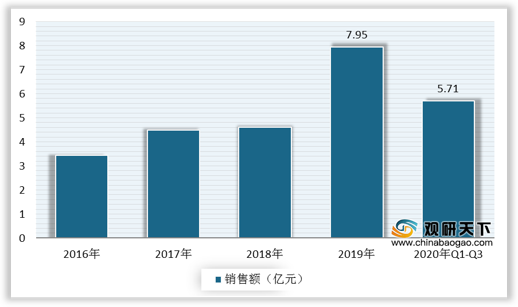

根据数据显示,2016-2019年,国内样本医院生长激素销售额持续增加,年复合增速为32.06%,2019年销售额达到7.95亿元,同比增长74.05%,增速较快。到2020年前三季度,国内样本医院生长激素销售额为5.71亿元。

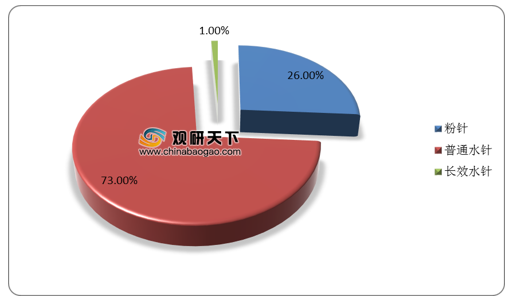

水针剂型仍然是我国生长激素市场主流产品,长效剂型上市较晚,且价格较高,市场份额也相对较低。数据显示,2020年Q1-Q3,国内样本医院生长激素销售中,普通水针占比为73%,粉针占比26%,长效水针占比1%。

目前,生长激素的主要研发趋势已逐步趋向为长效剂型的生长激素,金赛药业、LG Life Sciences、安科生物、天境生物和特保生物等均在积极研发,其中金赛药业、LG Life Sciences的长效生长激素已经上市。由此可见,长效剂型是未来的一个主要发展方向。预计后续多个产品上市后,长效生长激素市场竞争将逐步变得激烈。

| 地区 |

药品名称 |

企业 |

注射频率 |

研发进展 |

| 中国 |

聚乙二醇重组人生长激素注射液 |

金赛药业 |

每周一次 |

上市(中国) |

| 聚乙二醇化重组人生长激素注射液 |

安科生物 |

每周一次 |

临床三期完成 |

|

| eftansomatropin |

天境生物 |

每周一次 |

临床三期 |

|

| Y型PEG化重组人生长激素 |

特保生物 |

每周一次 |

临床三期(中国) |

|

| 海外 |

Nutropin Depot |

基因泰克 |

-- |

已退市 |

| Declage |

LG Life Sciences |

每周一次 |

上市(韩国) |

|

| Somatrogon |

辉瑞制药 |

每周一次 |

NDA(美国) |

|

| Somapacitan |

诺和诺德 |

每周一次 |

临床三期(美国) |

|

| TransCon hGH |

Ascendis |

每周一次 |

NDA(美国) 临床三期(中国) |

|

| TV-1106 |

Teva |

每周一次 |

临床二期 |

|

| Somavaratan |

Versartis |

每周两次 |

临床三期失败(美国) |

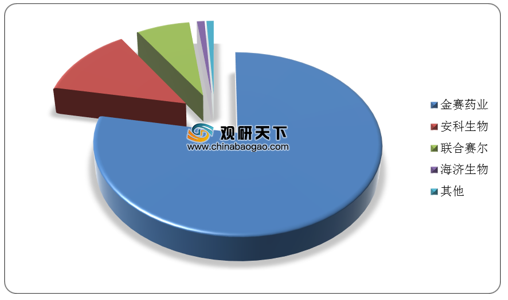

长期以来,我国生长激素竞争格局一直维持较好,国内企业占据主导地位,国外企业市占率极低。其中金赛药业独占鳌头,2020年前三季度市占率为78.07%,其次为安科生物,市占率为12.98%。

据了解,当前国内重组人生长激素的在研企业有6家,分别是金赛药业、安科生物、联合塞尔、特宝生物、优诺金、维昇药业,其中有4家企业在研发用于儿童生长激素缺乏症的长效生长激素项目。从长远来看,生长激素市场增量空间较大,利润空间稳定,适当市场竞争将促使龙头加快研发进度和加大宣传力度,提高市场渗透率。

| 在研企业 |

生长激素项目 |

重组人生长激素适应症 |

| 金赛药业 |

水针 |

肾移植前慢性肾脏疾病引起的儿童生长障碍、特发性矮小、小于胎龄儿。(临床Ⅲ期) |

| PEG长效水针 |

儿童特发性矮小、小于胎龄儿、儿童先天性卵巢发育不全、成人生长激素缺乏症。(临床Ⅱ期) |

|

| 安科生物 |

水针 |

小于胎龄儿(临床Ⅱ期) 儿童特发性矮小(临床Ⅲ期) 成人生长激素缺乏症(其他) |

| PEG长效水针 |

用于治疗内源性生长激素缺乏所致的儿童生长缓慢。(完成临床Ⅲ期) |

|

| 联合塞尔 |

水针 |

用于治疗内源性生长激素缺乏所造成的儿童生长缓慢。(临床Ⅲ期) |

| 特宝生物 |

Y型PEG长效水针 |

用于治疗内源性生长激素分泌不足所致的儿童生长障碍。(临床Ⅲ期) |

| 优诺金 |

重组人血白蛋白-生长激素融合蛋白(HSA-rhGH)(长效) |

用于治疗内源性生长激素缺乏所引起的儿童生长障碍。(临床Ⅰ期) |

| 维昇药业 |

TransCon人生长激素(长效) |

儿童生长激素缺乏症。(临床Ⅲ期) |

相关行业分析报告参考《2021年中国生长激素市场调研报告-行业深度调研与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。