| 产品类别 |

产品系列 |

主要具体产品 |

用途及技术特点 |

| 管型吻合器类 |

管型消化道吻合器 |

管型消化道吻合器(CSC) |

用于食管、胃、肠肿瘤患者消化道重建手术中的端端、端侧和侧侧吻合;旋转切割技术实现组织高效切割防撕裂 |

| 直肠低位前切除术用吻合器(KOL) |

用于低位直肠癌手术治疗中低位直肠的功能重建,完成肠道和直肠残端真正的端端吻合;无障碍吻合技术及永久平行关闭系统,有效消除“猫耳朵” |

||

| 管型肛肠吻合器 |

开环式微创肛肠吻合器(TST) |

供齿状线上组织选择性切除用,适用于点状、多点、环状及重度脱垂性病变组织的手术治疗;高密度吻合钉设计及钉成型技术实现有效闭血和术后脱落 |

|

| 大视窗选择性切除肛肠吻合器(TSTmega) |

|||

| 惯性痔吻合器(PPH) |

供人体肛管内直肠粘膜脱垂或痔黏膜组织环状钉合修复用;永久平行关闭系统保证不同厚度组织成钉一致 |

||

| 管型泌尿吻合器 |

包皮吻合器(CC,小金人) |

适用于临床包皮切割吻合手术;超大视窗技术实现组织精准调节;蜂窝辅片技术自调吻合口压力实现良好闭血和快速术后脱钉 |

|

| 腔镜吻合器类 |

腔镜用切割吻合器 |

腔镜用切割吻合器(ELC) |

及钉仓组件用于心胸外科、胃肠外科、肝胆脾胰外科、普外科等各种微创外科手术,进行组织的闭合、切除或器官功能重建 |

| 线型切割吻合器类 |

直线型切割吻合器类 |

直线型切割吻合器(LC)及组件 |

用于胸外科的肺部肿瘤、肺大泡、食管肿瘤患者,以及普外科、胃肠外科等胃肠道肿瘤及肥胖、代谢类手术中的消化道切除、重建及残端或切口的闭合;宽唇边设计增强吻合强度,提升手术安全性 |

| 荷包吻合器类 |

自动荷包缝合器 |

自动荷包缝合器(APS) |

供临床外科在各脏器组织上做荷包缝合作用;钉成型技术有效锚定荷包线抓牢组织成一体,自动引线技术简化操作,提高产品稳定性;U型弹性限位设计有效防组织过压 |

| 线型缝合吻合器类 |

直线型缝合吻合器类 |

直线型缝合吻合器(LC)及组件 |

用于消化道重建及脏器切除手术中的残端或切口的闭合;精益钉砧结构利于窄小空间内吻合 |

| 科室 |

适应症 |

|

| 普外科 |

开放 |

胃手术、LAR、肝切除、甲状腺手术、胆囊切除、痔切除 |

| 腔镜 |

结直肠手术、胃手术、胆囊切除、脾手术、甲状腺手术 |

|

| 泌尿科 |

开放 |

肾、肾上腺切除、前列腺切除、膀胱切除 |

| 腔镜 |

肾、肾上腺切除、前列腺切除、膀胱切除 |

|

| 妇科 |

开放 |

肌瘤切除、附件切除、全子宫切除、盆腔淋巴结清扫 |

| 腔镜 |

肌瘤切除、附件切除、全子宫切除、盆腔淋巴结清扫 |

|

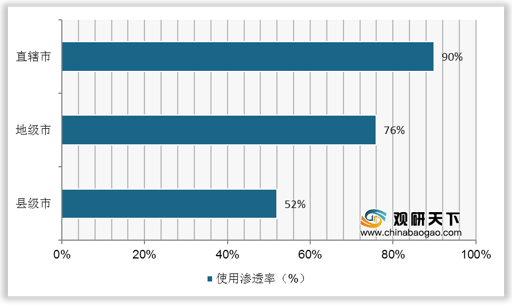

吻合器在外科手术的使用已经相对普遍,在直辖市的应用率已达90%。但由于基层医生的水平受限,在县级市的使用率仍然较低。因此,我国吻合器市场仍有较大的发展空间。

随着外科手术量的增加、微创手术的广泛应用以及医疗基础设施的逐步完善,全球吻合器市场呈现稳步增长的态势,市场规模从2015年的73.64亿美元增长至2019年90.18亿美元,复合增长率约5%。预计2020-2024年全球吻合器市场规模仍延续5%的增速,2024年市场规模有望达115.09亿美元。

随着我国经济实力的不断增长,居民医疗水平的不断提升,加上国内人口老龄化进程加剧,越来越多人患有心脑血管疾病、癌症和糖尿病等疾病,吻合器在外科手术中的使用率不断提升,市场规模也不断扩展,由2015年的48.27 亿元增长至2019年的94.79亿元,并且,国内市场规模复合增长率高出全球市场约10个百分点。意味着未来几年,国内吻合器赛道仍处于黄金发展期,2024年的市场规模有望超190亿元。

目前,目前国内整个吻合器市场仍由外资主导,2019年进口吻合器占据整体市场的70%左右。其中,开放和腔镜吻合器市占比差异较大。开放吻合器领域,国产品牌通过多年努力,和进口品牌已经达到各占50%份额,格局相对稳定。腔镜手术吻合器由于技术水平较高,因此进口替代率最低,外资品牌市场占比超过85%。从价格上看,进口品牌占据高端价格,国产主打中低端价格市场。

| 市场占比(%) |

单价(元) |

||

| 开放式吻合器 |

国产 |

50 |

1500-2500 |

| 进口 |

50 |

2500-3500 |

|

| 腔镜吻合器 |

国产 |

15 |

2000-3000 |

| 进口 |

85 |

4000-6000 |

|

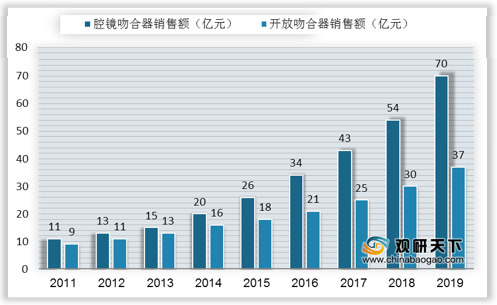

2011-2019年我国吻合器市场规模逐年上升,其中,腔镜吻合器销售额明显高于开放吻合器。2019年我国腔镜吻合器销售额达70亿元,开放吻合器销售额为37亿元。

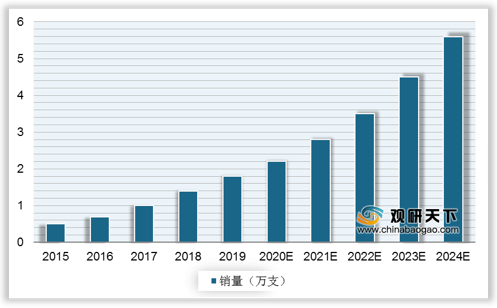

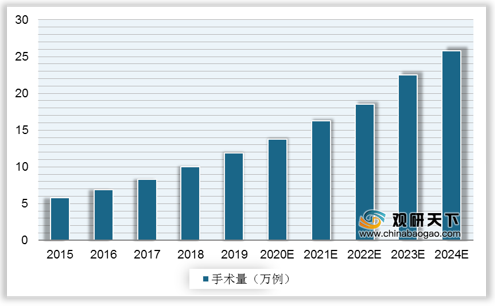

国内腔镜吻合器销量的不断增长,主要动力来自于微创手术量的增加。2019年国内腔镜吻合器销量1.8万支,预计2024年销量将达到5.6万支。2019年中国每百万人口接受的微创外科手术的数量及微创外科手术的渗透率分别为8514台及38.1%,随着住院手术量不断增长,微创外科手术替代开放手术的可及性不断提高,2019年国内微创外科手术量共11.9万例,预计2024年手术量将达25.8万例。

在传统开放吻合器领域,由于技术要求和专利壁垒相对较低,近几年,以天津瑞奇、派尔特、天臣、康迪等为代表的国产品牌崛起,凭借高性价、优质产品及服务等优势,打破强生、美敦力在国内的垄断地位,并占据国内市场半壁江山。而腔镜吻合器领域的门槛较高,因此,外资厂商占据大部分市场,国产品牌主要有天津瑞奇和上海逸思。

| 品牌 |

来源 |

主推产品 |

优势 |

| 强生 |

进口 |

腔镜/开放 |

领导品牌,强大的学术支持,专业化教育为特色 |

| 美敦力 |

进口 |

腔镜/开放 |

先驱品牌,产品技术优势,产品线梯度,市场支持力度强 |

| 瑞奇 |

国产 |

腔镜/开放 |

第一个稳定地以腔镜为主的国产品牌,抢先进入市场 |

| 逸思 |

国产 |

腔镜/开放 |

腔镜产品主推大转角,市场投入较大 |

| 法兰克曼(波科收购) |

国产 |

开放 |

进入较早,做的最好的国产开放吻合器品牌,产品质量稳定,PPH是其代表 |

| 派尔特 |

国产 |

腔镜/开放 |

产品线较多,渠道稳定,质量比较稳定 |

| 天臣 |

国产 |

开放,以PPH为主 |

以开放的PPH产品为特色,重点关注肛肠主场 |

| 康迪(美敦力入股) |

国产 |

开放 |

低价 |

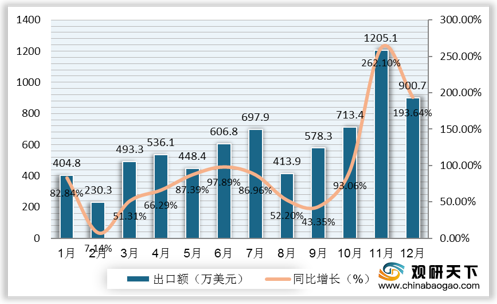

2019年我国吻合器向106个国家和地区出口总额达7229万美元,同比增长96%。分月度来看,11月的出口额贡献力度最大,出口额达1205.1亿美元,同比增长262.1%。

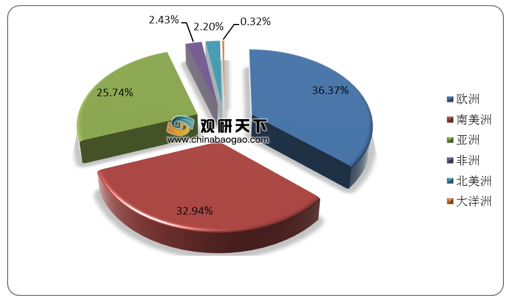

从流向地区来看,我国吻合器出口到欧洲的金额占比最大,达36.37%;其次是南美洲,出口额占比为32.94%。

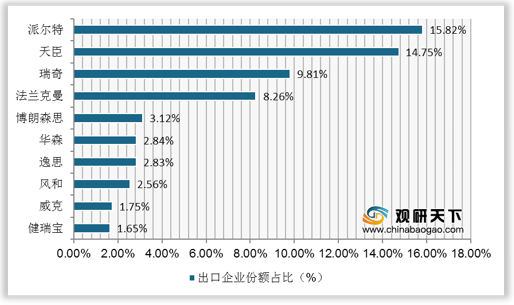

从国产品牌出口情况来看,出口额占比居于前三的企业分别是派尔特、天臣和瑞奇,占比分别为15.82%、14.75%、9.81%。

相关行业分析报告参考《2021年中国吻合器市场调研报告-行业深度调研与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。