过敏反应是指机体受同一抗原物质再次刺激后产生的特异性反应,具体表现为组织损伤或生理功能紊乱等。过敏性疾病是一类患病率很高,且严重危害人类健康的疾病,最常见的过敏性疾病有过敏性鼻炎、哮喘、特应性皮炎/特应性湿疹、过敏性接触性皮炎、荨麻疹、过敏性结膜炎、过敏性胃肠炎等。因此,过敏原检测对过敏性疾病的诊断及治疗具有重要的临床意义。

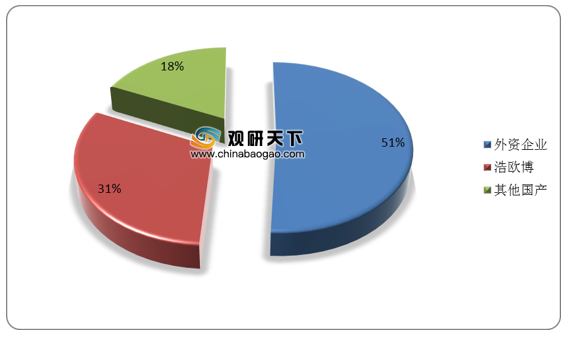

相较于发达国家,我国过敏诊断产业起步较晚。虽然我国人口占世界人口的20%左右,但过敏诊断市场规模仅占全球较低比例。凭借技术积累,海外厂商最先成为中国过敏诊断市场红利的受益者。德国欧蒙、德国敏筛、Phadia 等外资企业在国内过敏诊断市场占据51%的市场份额,本土企业中浩欧博占比最大达31%,其他企业如浙大迪迅生物、博卡生物等市场份额均不大。

我国过敏诊断市场容量目前相对较小,因此,绝大多数国内厂商无暇顾及。而浩欧博正是抓住这一细分市场“国产替代”的蓝海,经过十年的耕耘脱颖而出,成为国内国民诊断赛道的国产品牌龙头。

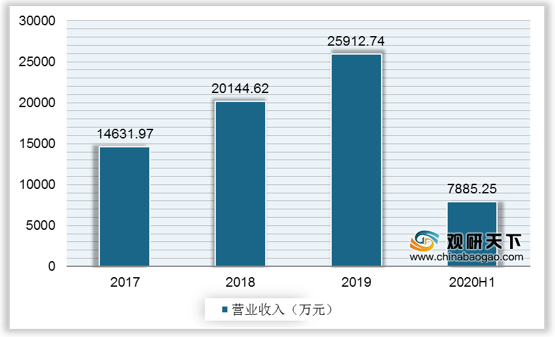

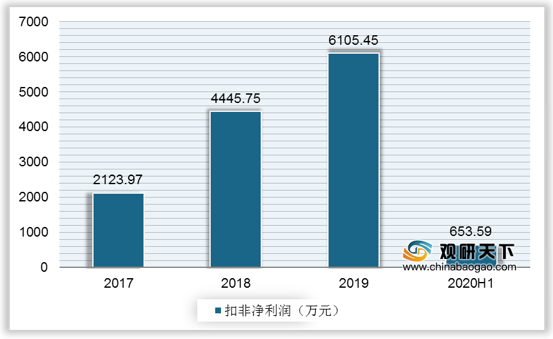

作为专业从事体外诊断试剂的研发、生产及销售的现代化高科技企业,浩欧博专注于过敏性疾病和自身免疫性疾病的体外检测业务,2017年至2019年,浩欧博营业收入由14631.97万元增至25912.74万元,扣非净利润由2123.97万元增至6105.45万元。2020年上半年,受疫情影响,患者对过敏、自免等非急症疾病的检测意愿下降,浩欧博营业收入及扣非净利润分别为7885.25万元、653.59万元,同比分别下降37.37%、80.8%。

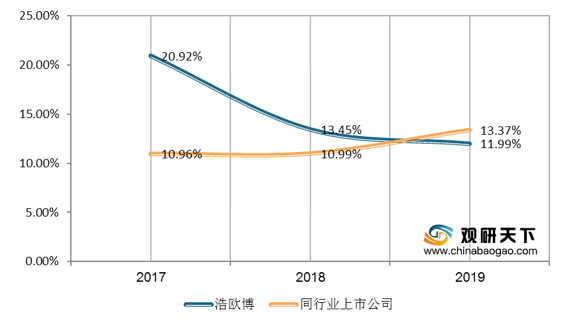

2017年至2019年,浩欧博研发投入占营业收入比例分别为20.92%、13.45%、11.99%、9.82%,同行业上市公司研发费用率均值分别为10.96%、10.99%、13.37%。总体而言,浩欧博研发费用率略高于同行。

随着医疗水平的改善和人民生活水平的提升,生活改善型疾病越来越得到重视,依靠检测“预防”过敏原的方式逐渐取代“治疗”已是大势所趋。过敏作为全球发病率较高的疾病,医治规模较大,2019年全球过敏诊断市场规模达40.61亿元,同比增长10.49%。预计未来几年全球过敏诊断市场仍将以11%左右的平均速率增长,到2021年市场规模有望突破50亿美元。

其实,我国居民也饱受过敏及过敏性疾病之苦。而我国居民对过敏“感知不强”,加上过敏诊疗学科发展相对滞后,过敏诊疗市场规模与患者数量不相匹配,落后于发达国家。近年来,随着国民经济的持续稳定发展和人民健康意识的逐步增强,过敏诊断市场有望迎来快速扩容的发展机遇。预计2018-2023年我国过敏诊断市场规模复合增长率在15%-20%左右,2023年市场规模将达9.3亿元。

相关行业分析报告参考《2021年中国过敏诊断行业市场调研报告-市场深度分析与发展战略规划》。

相较于发达国家,我国过敏诊断产业起步较晚。虽然我国人口占世界人口的20%左右,但过敏诊断市场规模仅占全球较低比例。凭借技术积累,海外厂商最先成为中国过敏诊断市场红利的受益者。德国欧蒙、德国敏筛、Phadia 等外资企业在国内过敏诊断市场占据51%的市场份额,本土企业中浩欧博占比最大达31%,其他企业如浙大迪迅生物、博卡生物等市场份额均不大。

我国过敏原诊断试剂市场竞争格局

数据来源:公开资料

我国过敏诊断市场容量目前相对较小,因此,绝大多数国内厂商无暇顾及。而浩欧博正是抓住这一细分市场“国产替代”的蓝海,经过十年的耕耘脱颖而出,成为国内国民诊断赛道的国产品牌龙头。

作为专业从事体外诊断试剂的研发、生产及销售的现代化高科技企业,浩欧博专注于过敏性疾病和自身免疫性疾病的体外检测业务,2017年至2019年,浩欧博营业收入由14631.97万元增至25912.74万元,扣非净利润由2123.97万元增至6105.45万元。2020年上半年,受疫情影响,患者对过敏、自免等非急症疾病的检测意愿下降,浩欧博营业收入及扣非净利润分别为7885.25万元、653.59万元,同比分别下降37.37%、80.8%。

2017-2020年上半年浩欧博营业收入情况

数据来源:公司官网

2017-2020年上半年浩欧博扣非净利润情况

数据来源:公司官网

2017年至2019年,浩欧博研发投入占营业收入比例分别为20.92%、13.45%、11.99%、9.82%,同行业上市公司研发费用率均值分别为10.96%、10.99%、13.37%。总体而言,浩欧博研发费用率略高于同行。

2017-2019年浩欧博与同行业上市公司研发费用率均值对比

数据来源:公开资料

随着医疗水平的改善和人民生活水平的提升,生活改善型疾病越来越得到重视,依靠检测“预防”过敏原的方式逐渐取代“治疗”已是大势所趋。过敏作为全球发病率较高的疾病,医治规模较大,2019年全球过敏诊断市场规模达40.61亿元,同比增长10.49%。预计未来几年全球过敏诊断市场仍将以11%左右的平均速率增长,到2021年市场规模有望突破50亿美元。

2017-2022年全球过敏诊断市场规模及预测

数据来源:公开资料

其实,我国居民也饱受过敏及过敏性疾病之苦。而我国居民对过敏“感知不强”,加上过敏诊疗学科发展相对滞后,过敏诊疗市场规模与患者数量不相匹配,落后于发达国家。近年来,随着国民经济的持续稳定发展和人民健康意识的逐步增强,过敏诊断市场有望迎来快速扩容的发展机遇。预计2018-2023年我国过敏诊断市场规模复合增长率在15%-20%左右,2023年市场规模将达9.3亿元。

我国过敏诊断市场发展机遇分析

资料来源:公开资料

2015-2023年我国过敏诊断市场规模及预测

数据来源:公开资料(TC)

相关行业分析报告参考《2021年中国过敏诊断行业市场调研报告-市场深度分析与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。