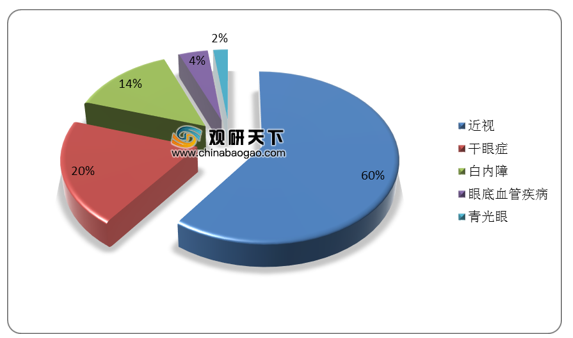

眼科疾病是指影响眼睛的任何一个组成部分,目前已知的眼部疾病高达500余种。据世界卫生组织(WHO)披露,白内障、青光眼、未经矫正的屈光不正被认定为三大致盲性眼病,在中国,近视、干眼症、白内障的患病人数占比分别达60%、20%、14%。

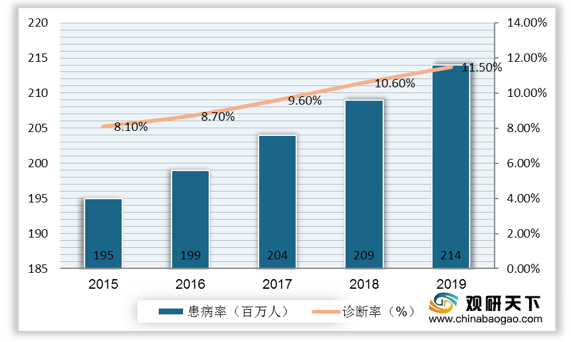

眼病为中国乃至全球最常见的眼科疾病之一,以干眼病为例,我国约40%的干眼病患者患有中重度干眼病,并且,我国干眼病患者人数由2015年的195百万人增至2019年的214百万人,诊断率由8.1%升至11.5%。

患者人数的不断增长,推动我国干眼病用药市场规模的提高。我国干眼病药物的市场规模由2015年的2.72亿美元增长至2019年的4.3亿美元,复合年增长率为12.2%。

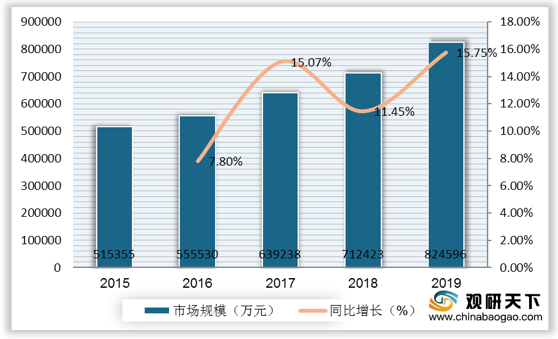

近年来,我国人口老龄化发展、大众生活方式改变及电子产品的广泛使用,导致眼部疾病发病率不断上升,使得眼科用药市场规模保持持续增长。2015年我国省市重点公立医院眼科用药市场规模为51.5亿元,2019年规模增至82.5亿元。

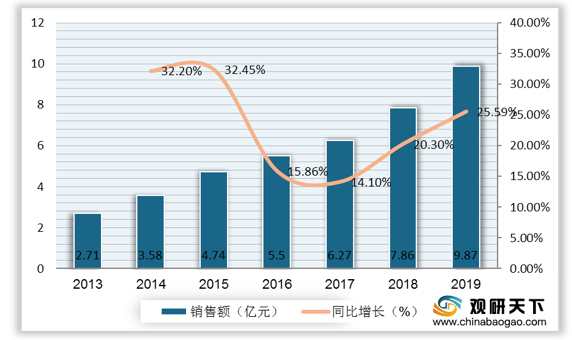

此外,我国重点省市公立医院眼科注射液市场销售额也逐年增长,从2013年的2.71亿元增至9.87亿元。

在公立医院眼科用药TOP10中,外资品牌占据大半江山。前十榜中,除成都康弘生物、沈阳兴齐和上药第一生化药业为国产品牌外,均为外资品牌,2019年的占比合计达54.78%。

目前国内研发热度较高的滴眼液主要集中在干眼症、抗感染、抗炎、青光眼等领域,从2019年的销售额来看,作为国内临床使用最广泛的人工泪液,玻璃酸钠滴眼液以9.02亿元销售额位居榜首,由原研参天和EUSAN占据主要市场。除玻璃酸钠滴眼液外,其他关注度较高的产品有聚乙烯醇、奥洛他定、莫西沙星、左氧氟沙星、曲伏前列素、拉坦前列素、他氟前列素和硫酸阿托品。

而较为冷门却是重点开发的产品中,普拉洛芬滴眼液、妥布霉素滴眼液等产品竞争压力较小,但却也展现出较为强劲的市场潜力,2019年此两类产品的销售额分别为3.63亿元、9799万元,不失为企业抢占市场先机的产品。

相关行业分析报告参考《2021年中国眼科用药市场分析报告-产业竞争现状与未来趋势预测》。

中国眼科主要疾病患病人数占比

数据来源:公开资料

眼病为中国乃至全球最常见的眼科疾病之一,以干眼病为例,我国约40%的干眼病患者患有中重度干眼病,并且,我国干眼病患者人数由2015年的195百万人增至2019年的214百万人,诊断率由8.1%升至11.5%。

2015-2019年我国干眼病患病人数及诊断率

数据来源:国家卫生健康委员会

患者人数的不断增长,推动我国干眼病用药市场规模的提高。我国干眼病药物的市场规模由2015年的2.72亿美元增长至2019年的4.3亿美元,复合年增长率为12.2%。

2015-2019年我国干眼病用药市场规模

数据来源:公开资料

近年来,我国人口老龄化发展、大众生活方式改变及电子产品的广泛使用,导致眼部疾病发病率不断上升,使得眼科用药市场规模保持持续增长。2015年我国省市重点公立医院眼科用药市场规模为51.5亿元,2019年规模增至82.5亿元。

2015-2019年我国省市重点公立医院眼科用药市场规模及增速

数据来源:公开资料

此外,我国重点省市公立医院眼科注射液市场销售额也逐年增长,从2013年的2.71亿元增至9.87亿元。

2013-2019年国内重点省市公立医院眼科注射液市场销售额

数据来源:公开资料

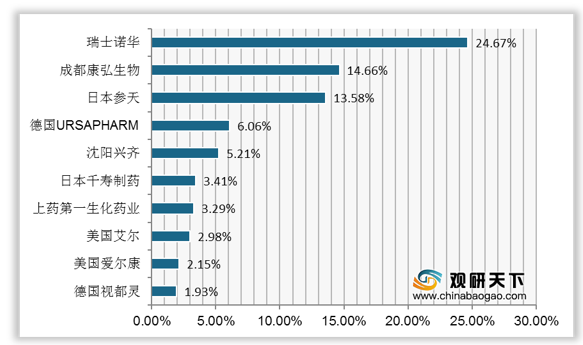

在公立医院眼科用药TOP10中,外资品牌占据大半江山。前十榜中,除成都康弘生物、沈阳兴齐和上药第一生化药业为国产品牌外,均为外资品牌,2019年的占比合计达54.78%。

2019年我国眼科用药市场品牌市占率TOP 10企业

数据来源:公开资料

目前国内研发热度较高的滴眼液主要集中在干眼症、抗感染、抗炎、青光眼等领域,从2019年的销售额来看,作为国内临床使用最广泛的人工泪液,玻璃酸钠滴眼液以9.02亿元销售额位居榜首,由原研参天和EUSAN占据主要市场。除玻璃酸钠滴眼液外,其他关注度较高的产品有聚乙烯醇、奥洛他定、莫西沙星、左氧氟沙星、曲伏前列素、拉坦前列素、他氟前列素和硫酸阿托品。

2019年我国研发热度高的滴眼液销售及竞争企业情况

| 品类名称 |

销售额 |

治疗领域 |

主要竞争企业 |

| 玻璃酸钠滴眼液 |

9.02亿元 |

干眼症 |

参天、URSAPHARM、联邦制药等 |

| 聚乙烯醇滴眼液 |

1.79亿元 |

干眼症 |

信东生技、湖北远大天天明、中山万汉 |

| 盐酸奥洛他定滴眼液 |

1.74亿元 |

抗过敏 |

诺华、河北创健药业、齐鲁 |

| 溴芬酸钠滴眼液 |

0.74亿元 |

抗炎 |

辰欣佛都、千寿、齐鲁、四川禾亿、天津金耀 |

| 盐酸莫西沙星滴眼液 |

125万元(新进口) |

抗感染 |

诺华、信谊金朱、珠海亿胜、扬子江、江西科伦等 |

| 左氧氟沙星滴眼液 |

5.26亿元 |

抗感染 |

参天、中山万汉、扬子江、四川美大康华康、沈阳兴齐、四川禾亿等 |

| 曲伏前列素滴眼液 |

1.18亿元 |

青光眼 |

诺华、湖北远大天天明、中山万汉等 |

| 他氟前列素滴眼液 |

1036万元 |

青光眼 |

参天、成都盛迪 |

| 拉坦前列素滴眼液 |

1.39亿元 |

青光眼 |

辉瑞、鲁南贝特、华润紫竹药业、恒瑞 |

| 硫酸阿托品滴眼液(低浓度) |

无数据 |

近视 |

沈阳兴齐 |

数据来源:公开资料

而较为冷门却是重点开发的产品中,普拉洛芬滴眼液、妥布霉素滴眼液等产品竞争压力较小,但却也展现出较为强劲的市场潜力,2019年此两类产品的销售额分别为3.63亿元、9799万元,不失为企业抢占市场先机的产品。

竞争压力较小的滴眼液的销售额和竞争情况

| 品种名称 |

2019年销售额 |

治疗领域 |

主要竞争企业 |

| 普拉洛芬滴眼液 |

3.63亿元 |

抗炎 |

千寿、山东海山、广东众生 |

| 地夸磷索钠滴眼液 |

347万元 |

干眼症 |

参天 |

| 妥布霉素滴眼液 |

9799万元 |

抗感染 |

诺华 |

| 盐酸氮卓斯汀滴眼液 |

4529万元 |

抗过敏 |

美达、广东众生、珍视明 |

| 他克莫司滴眼液 |

4619万元 |

抗炎 |

千寿 |

| 马来酸噻吗洛尔滴眼液 |

2042万元 |

青光眼 |

均无一致性评价进度 |

| Lifitegrast滴眼液 |

未上市,无数据 |

干眼症 |

尚无 |

| 奈帕芬胺滴眼液 |

未上市,无数据 |

抗炎 |

尚无 |

数据来源:公开资料(TC)

相关行业分析报告参考《2021年中国眼科用药市场分析报告-产业竞争现状与未来趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。