分类 |

细分领域 |

介入治疗 |

器械耗材 |

科室 |

血管通道微创介入器械 |

心血管 |

冠心病、先天性心脏病、心动过速及房颤、室性心律失常、心肌梗死 |

冠脉支架系统、经导管主动脉篙膜系统、球囊扩张导管、电生理、封堵器、血管闭合器材、保护器械 |

心内科 |

大血管 |

胸/腹中动脉瘤、主动脉夹层、颈/肾动脉狭窄、静脉血栓或慢性功能不全 |

胸主动脉覆膜支架系统、腹主动脉覆膜支架系统、术中支架系统、球囊扩张导管 |

心外科、血管外科 |

|

外周血管 |

肾动脉狭窄,骼动脉狭窄、股动脉狭窄、期股动脉狭窄、锁骨下动脉狭窄、主动脉瘤、下腔静脉栓塞、静脉曲张 |

外周球囊扩张导管、血栓滤器、外周血管支架系统 |

介入血管科 |

|

脑血管 |

缺血性脑中风和出血性脑中风、颈动脉狭窄、椎动脉狭窄、脑动脉狭窄、脑动脉瘤、脑动静脉畸形 |

颅内动脉支架系统、颅内覆膜支架系统、血管重建装置、颈动脉支架,椎动脉支架、远端保护器械 |

神经外科 |

|

非血管通道微创介入器械 |

骨科 |

脊椎损伤 |

经皮椎体成形系统、椎体扩张球囊导管、颈椎前路钉板系统 |

骨科 |

消化道 |

肿瘤切除、胃底折叠术、非血管腔道梗阻 |

EMR/ESD耗材、支架、球囊扩张导管 |

消化内科 |

|

肝胆胰 |

胆囊切除,胆道梗阻、肝胆胰肿雇、胰腺部分切除 |

ERCP套件、支架、球囊扩张导管 |

介入科、消化内科 |

|

气道 |

中心气道狭窄及气道病、支气管镜下哮喘热成型术和肺部结节病变诊断、胸腔镜诊疗 |

超声内镜穿刺针、气管支架、气道球囊扩张导管 |

呼吸内科 |

|

尿道 |

泌尿肿瘤、微创泌尿外科(经皮肾镜、腹腔镜、经尿道等) |

冲洗器、电切环、扩张球囊、支架 |

泌尿外科 |

|

肿瘤 |

肿瘤动脉化疗、肿瘤微波/冷冻消融 |

消融针、消融治疗仪 |

放射介入科 |

|

妇儿 |

妇儿肿瘤、狭窄 |

宫颈球囊,输卵管造影导管 |

妇儿科 |

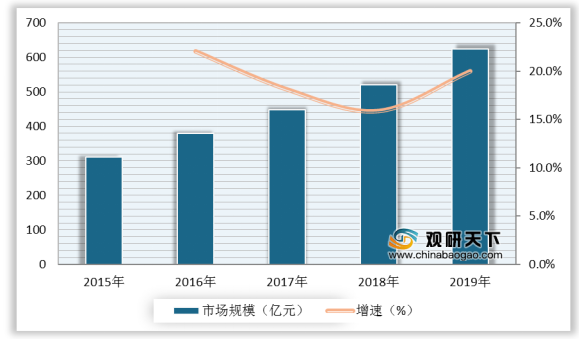

近年来,我国微创介入医疗器械行业持续向好发展。根据数据显示,2018年我国微创介入医疗器械行业市场规模为519.9亿元,较上年同比增长15.9%;2019年我国微创介入医疗器械行业市场规模为**亿元,较上年同比增长**%。

我国微创医疗器械行业快速发展的原因是多方面的。首先,从需求方面来看,由于相较传统外科手术,微创介入具备局部创伤小、患者痛苦少、治理费用低等优势,促使微创介入手术量增加,微创介入医疗器械需求得到释放。

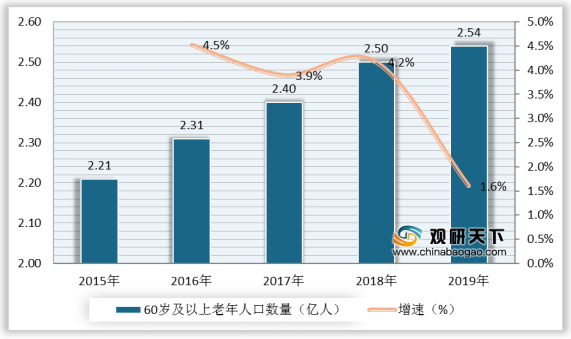

此外,心血管疾病、骨质疏松、恶性肿瘤在老年群体中的发病率较高,而老年群体通常体质较弱,进行外科手术时需要考虑创伤恢复速度,微创介入手术则恰好能够满足这一要求。因此,随着我国老年化浪潮来袭,微创介入医疗器械得以发展。

根据数据显示,2018年我国60岁及以上老年人口数量为2.5亿人,较上年同比增长4.2%;2019年我国60岁及以上老年人口数量为2.54亿人,较上年同比增长1.6%。

从财政支持和政策鼓励方面来看,我国财政医疗卫生支出的持续增长为各级医院采购微创介入医疗器械提供了物质保障。

根据数据显示,2018年我国财政医疗卫生支出为15291亿元,较上年同比增长4.7%;2019年我国财政医疗卫生支出为17428.5亿元,较上年同比增长14%。

同时,相关政策红利持续释放,推动微创介入医疗器械行业朝健康可持续方向发展。如2017年5月,我国科技部办公厅在《“十三五”医疗器械科技创新专项规划》中提出加速医疗器械产业整体向创新驱动发展的转型,完善医疗器械研发创新链条;突破—批前沿、共性关键技术和核心部件,开发一批进口依赖度高、临床需求迫切的高端、主流医疗器械;培育若干年产值超百亿元的领军企业和一批具备较强创新活力的创新型企业,大幅提高产业竞争力,扩天国产创新医疗器械产品的市场占有率。

2018年11月,我国药品监督管理局在《创新医疗器械特别审查程序》中提出要求药品监督管理部门及相关技术机构,根据各自职责和规定,按照早期介入、专人负责、科学审查的原则,在标准不降低、程序不减少的前提下,对创新医疗器械予以优先办理,并加强与申请人的沟通交流。

时间 |

政策名称 |

制定部门 |

相关内容 |

2017年5月 |

《“十三五”医疗器械科技创新专项规划》 |

科技部办公厅 |

加速医疗器械产业整体向创新驱动发展的转型,完善医疗器械研发创新链条;突破—批前沿、共性关键技术和核心部件,开发一批进口依赖度高、临床需求迫切的高端、主流医疗器械;培育若干年产值超百亿元的领军企业和一批具备较强创新活力的创新型企业,大幅提高产业竞争力,扩天国产创新医疗器械产品的市场占有率。 |

2017年11月 |

《增强制造业核心竞争力三年行动计划(2018-2020)》 |

国家发改委 |

医疗器械和药品是推进健康中国建设的重要基础,也是建设制造强国的重点领域。加快高端医疗器械产业化及应用;加快先进金属及非金属关键材料产业化;加快先进有机材料关键技术产业化;提升先进复合材料生产及应用水平。 |

2018年1月 |

《接受医疗器械境外临床试验数据技术指导原则》 |

国家药品监督管理局 |

本指导原则适用于指导医疗器械(含体外诊断试剂)在中国申报注册时,接受申请人采用境外临床试验数据作为临床评价资料的工作。 |

2018年8月 |

《深化医药卫生体制改革2018年下半年重点工作任务》 |

国务院办公厅 |

推进医疗器械国产化,促进创新产品应用推广。(工业和信息化部、国家发展改革委、国家卫生健康委、国家药监局负责) |

2018年11月 |

《创新医疗器械特别审查程序》 |

国家药品监督管理局 |

要求药品监督管理部门及相关技术机构,根据各自职责和规定,按照早期介入、专人负责、科学审查的原则,在标准不降低、程序不减少的前提下,对创新医疗器械予以优先办理,并加强与申请人的沟通交流。 |

目前我国微创介入医疗器械行业参与者主要分为两大阵营:美敦力、雅培、波士顿科学、库克医疗等外资企业和微创医疗、乐普医疗、凯利泰、先健科技、南微医学等本土企业。其中外资企业凭借技术和经验优势占据微创介入医疗器械行业主要市场,本土企业发展空间较大。

企业性质 |

企业名称 |

涉及领域 |

简介 |

外资企业 |

美敦力 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械、内镜下诊疗器械、肿瘤介入诊疗器械、骨科微创介入医疗器械 |

美敦力总部位于美国明尼苏达州明尼阿波利斯市,是全球医疗器械领域排名第一的公司。2020年1月,2020年全球最具价值500大品牌榜发布,美敦力排名第191位。2020年5月13日,美敦力名列2020福布斯全球企业2000强榜第129位。 |

雅培 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械 |

早在20世纪30年代雅培就在中国开展业务,并自1988年经营至今。雅培除了在上海设立了中国总部之外,还拥有23个办公室、4家工厂和3个研发中心,以及6000多名员工。雅培不断推动预防、诊断和治疗领域的创新突破,致力于通过改变生命的前沿科技和产品。 |

|

波士顿科学 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械、内镜下诊疗器械、肿瘤介入诊疗器械 |

波士顿科学创建于1979年,总部设在美国马萨诸塞州纳提克市,是全球领先的医疗科技公司。1997年,波士顿科学进入中国,在北京、上海、广州均设立分公司以及研发中心,公司在中国的总部位于上海。波士顿科学在中国的核心业务领域为心脏介入、心脏节律管理与电生理、结构性心脏病、内窥镜介入、呼吸、外周及肿瘤介入、以及泌尿与妇女健康。 |

|

库克医疗 |

心血管微创介入医疗器械、外周血管微创介入医疗器械、内镜下诊疗器械、肿瘤介入诊疗器械、骨科微创介入医疗器械 |

库克医疗是一家来自于美国的医疗器械公司,由比尔·库克先生和他的太太始创于1963年。目前库克医疗的业务遍布全球135个国家,产品遍及多于60个专业学科,我们的生产基地主要位于美国、欧洲及澳大利亚。我们在全球拥有6大物流分拨中心及多个本地仓储配送中心,以及10000多名员工。 |

|

本土企业 |

微创医疗 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械、骨科微创介入医疗器械 |

微创医疗科学有限公司起源于1998年5月在上海张江高科技园区成立的微创医疗器械(上海)有限公司,为中国领先的高端医疗器械集团,业务主要覆盖心血管介入产品、骨科医疗器械、糖尿病及内分泌医疗器械、电生理医疗器械、大动脉及外周血管介入产品、神经介入产品、外科手术等十大领域。 |

乐普医疗 |

心血管微创介入医疗器械 |

乐普(北京)医疗器械股份有限公司成立于1999年,是由中国船舶重工集团公司第七二五研究所和美国WP公司共同出资组建。公司主要从事冠状动脉介入医疗器械的研发、生产和销售,是国内高端医疗器械领域能够与国外产品形成强有力竞争的为数较少的企业之一。 |

|

凯利泰 |

骨科微创介入医疗器械 |

上海凯利泰医疗科技股份有限公司于2005年3月31日在上海市工商局登记成立。法定代表人袁征,公司经营范围包括生物医学材料及制品的研发与生产。2019年6月,入选工业和信息化部第一批专精特新“小巨人”企业名单。产产品等。 |

|

先健科技 |

心血管微创介入医疗器械、外周血管微创介入医疗器械 |

先健科技(深圳)有限公司是业内领先的心脑血管和外周血管微创介入医疗器械企业,于1999年成立于中国深圳,2011年在香港联合交易所上市。公司具自主知识产权的创新产品布局覆盖结构性心脏病、外周血管病、心脏节律管理等领域,并拥有全球首创的铁基可吸收生物材料平台,在多个细分领域实现技术突破。 |

|

南微医学 |

内镜下诊疗器械、肿瘤介入诊疗器械 |

南微医学科技股份有限公司于2000年05月10日成立。公司经营范围包括:医疗器械的研发、生产与销售;消毒灭菌服务;企业管理咨询服务;自有房屋及设备租赁;网上销售医疗器械等。 |

相关行业分析报告参考《2020年中国微创介入医疗器械产业分析报告-市场供需现状与前景评估预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。