眼科医疗器械,是指用于检查、治疗眼部疾病或矫正视力的仪器,主要可分为三大类:检查类器械、视力矫正类器械、治疗类器械。

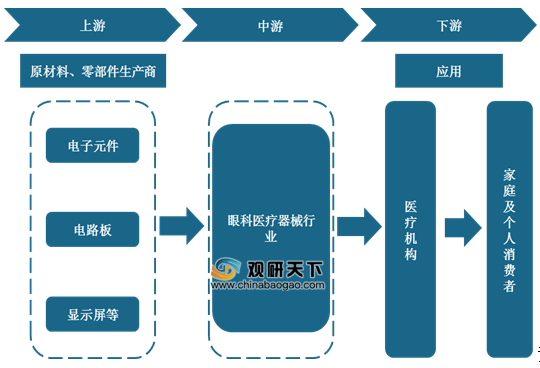

其产业链上游主要为电子元件、电路板等原料及零部件,下游主要应用于医疗机构及个人消费者。

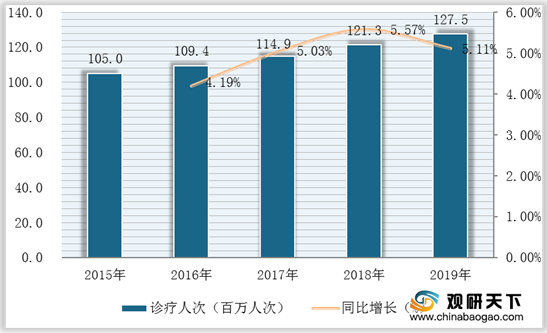

近年来,在眼科医疗诊疗人次持续上升带动眼科医疗市场规模快速增长下,我国眼科医疗器械迎来良好发展机遇。

数据显示,我国眼科医疗诊疗人次持续上升,从2015年的105百万人次升至2019年的127.5百万人次,复合增长率为4.97%;2019年同比增长5.11%。

数据显示,我国眼科医疗诊疗人次增加,庞大的患者基数决定我国拥有较大的眼科医疗市场,促使眼科医疗器械需求增加,带动眼科医疗市场规模快速增长,从2015年的730亿元增至2019年的1240亿元,复合增长率为14.16%;2019年同比增长14.5%。

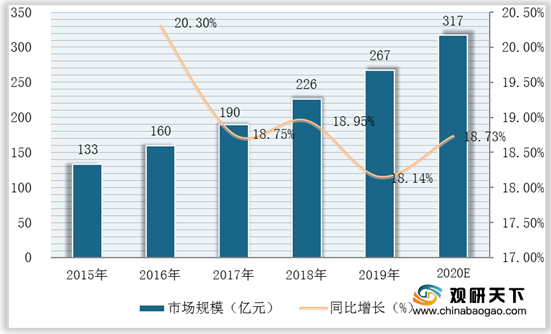

数据显示,在眼科医疗大行业整体发展向好态势下,我国眼科医疗器械市场规模也不断扩大,截至2019年我国眼科医疗器械市场规模为267亿元,同比增长18.14%,预计到2020年我国眼科医疗器械市场规模将达317亿元,同比增长18.73%。

在市场竞争方面,按行业参与者划分,目前我国眼科医疗器械行业市场竞争格局主要分为三大阵营:外资龙头企业、本土大型企业及区域性企业。

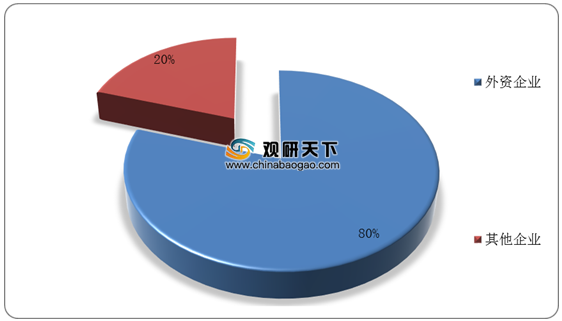

其中,由于我国眼科医疗器械本土厂家工艺水平落后,研发投入不足、企业缺乏核心竞争力,目前在我国眼科医疗器械中,外资企业占据了80%以上的市场份额。

但伴随国家利好政策的进一步落实,眼科诊疗需求的增加,创新能力的增强,未来国产眼科医疗器械行业势头仍是向好,市场份额有望提升。

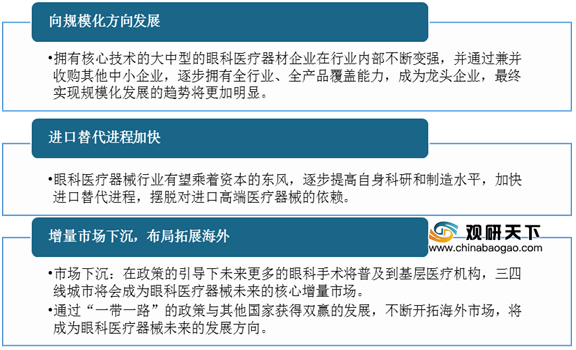

同时,随着行业不断发展,缺乏核心技术的小企业将会逐渐被市场淘汰出局,我国眼科医疗器械行业将向规模化发展,进口替代进程也将加快,不断开拓海外市场将成为行业未来的重点发展方向。

相关行业分析报告参考《2020年中国眼科医疗器械市场分析报告-市场规模现状与发展趋势分析》。

眼科医疗器械分类

资料来源:公开资料整理

其产业链上游主要为电子元件、电路板等原料及零部件,下游主要应用于医疗机构及个人消费者。

眼科医疗器械产业链

资料来源:公开资料整理

近年来,在眼科医疗诊疗人次持续上升带动眼科医疗市场规模快速增长下,我国眼科医疗器械迎来良好发展机遇。

数据显示,我国眼科医疗诊疗人次持续上升,从2015年的105百万人次升至2019年的127.5百万人次,复合增长率为4.97%;2019年同比增长5.11%。

2015-2019年我国眼科医疗诊疗人次与同比增长

数据来源:公开资料整理

数据显示,我国眼科医疗诊疗人次增加,庞大的患者基数决定我国拥有较大的眼科医疗市场,促使眼科医疗器械需求增加,带动眼科医疗市场规模快速增长,从2015年的730亿元增至2019年的1240亿元,复合增长率为14.16%;2019年同比增长14.5%。

2015-2019年我国眼科医疗市场规模与同比增长

数据来源:公开资料整理

数据显示,在眼科医疗大行业整体发展向好态势下,我国眼科医疗器械市场规模也不断扩大,截至2019年我国眼科医疗器械市场规模为267亿元,同比增长18.14%,预计到2020年我国眼科医疗器械市场规模将达317亿元,同比增长18.73%。

2015-2020年我国眼科医疗器械市场规模与同比增长及预测

数据来源:公开资料整理

在市场竞争方面,按行业参与者划分,目前我国眼科医疗器械行业市场竞争格局主要分为三大阵营:外资龙头企业、本土大型企业及区域性企业。

我国眼科医疗器械行业市场竞争情况

资料来源:公开资料整理

其中,由于我国眼科医疗器械本土厂家工艺水平落后,研发投入不足、企业缺乏核心竞争力,目前在我国眼科医疗器械中,外资企业占据了80%以上的市场份额。

我国眼科医疗器械市场企业竞争情况

数据来源:公开资料整理

但伴随国家利好政策的进一步落实,眼科诊疗需求的增加,创新能力的增强,未来国产眼科医疗器械行业势头仍是向好,市场份额有望提升。

我国眼科医疗器械行业相关政策

| 政策名称 |

主要内容 |

| 《关于改革药品医疗器械审评审批制度的意见》 |

指出要提高审评审批质量,建立更加科学、高效的药品医疗器械审评审批体系,使获批上市的医疗器械的有效性、安全性、质量可控性达到或接近国际先进水平。 |

| 《“健康中国2030”规划纲要》 |

将深化医疗器械流通体制改革、加强高端医疗器械创新能力建设、推进医疗器械国产化要求和展望。 |

| 《关于印发“十三五”全国眼健康规划(2016-2020年)的通知》 |

指出要把眼病防治工作纳入政府卫生计生事业发展规划和健康扶贫工程,并采取力度更大、针对性更强、作用更直接的政策举措。 |

| 《战略性新兴产业重点产品和服务指导目录(2016版)》 |

《目录》共涉及五大领域内的8个战略性新兴产业,其中眼科准分子激光治疗仪入选。 |

| 《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 |

提出要加快临床急需药品医疗器械审评审批,鼓励新药和创新医疗器械研发。 |

资料来源:公开资料整理

同时,随着行业不断发展,缺乏核心技术的小企业将会逐渐被市场淘汰出局,我国眼科医疗器械行业将向规模化发展,进口替代进程也将加快,不断开拓海外市场将成为行业未来的重点发展方向。

我国眼科医疗器械行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国眼科医疗器械市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。