超导磁共振设备,是指主磁体为超导磁体的磁共振成像设备,属于我国第三类医疗器械,凭借耗能少、磁场强度高、磁场均匀性高等优点,已成为我国磁共振设备的主流产品。

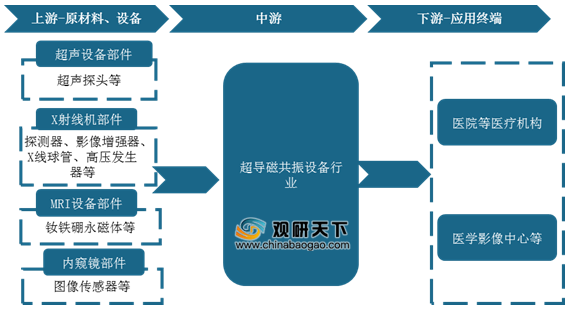

其产业链上游主要为超声设备部件、X射线机部件、MRI设备部件,下游主要应用于医疗机构与医学影像中心。

近三年来,受益于下游应用领域需求增长,我国超导磁共振设备出货量呈逐年增长态势。数据显示,截至2019年我国1.5T和3.0T超导磁共振设备共出货1544台,同比增长3%。其中,2019年我国1.5T出货量仍占大头,为1115台,3.0T出货量为429台。

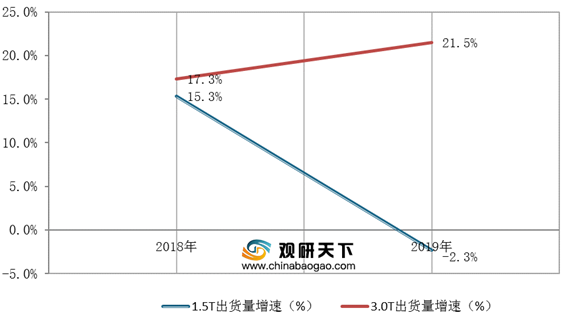

但从出货量增速来看,近两年,我国3.0T超导磁共振设备的出货量增速始终快于1.5T,下游应用领域对高端产品-3.0T超导磁共振设备的需求正在不断增长。

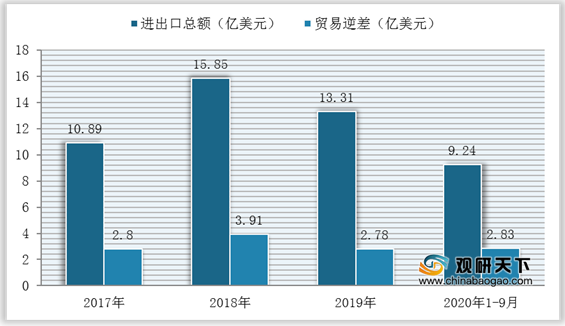

在进出口市场方面,由于超导核磁共振设备的制造属于技术、资金密集型行业,我国相关技术还较为落后,目前我国市场对于超导核磁共振设备的需求仍主要依赖于进口。但随着近两年我国超导磁共振设备加速实现国产化替代,进出口贸易逆差有所下滑。

数据显示,2019年,我国超导磁共振设备行业进出口金额合计13.31亿美元,较2018年减少了2.53亿美元;进出口贸易逆差为2.78亿美元,较2018年减少了1.13亿美元。截至2020年1-9月,我国超导磁共振设备行业进出口金额和贸易逆差分别为9.24亿美元和2.83亿美元。

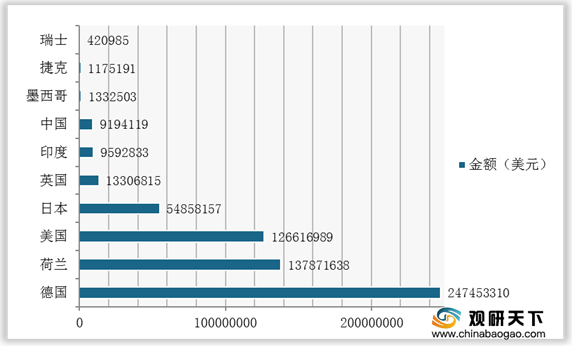

在国别分布情况方面,数据显示,2020年1-9月,我国从德国进口的超导磁共振成像设备的金额最多,达2.47亿美元。其次为荷兰与美国,分别为1.38亿美元、1.27亿美元。

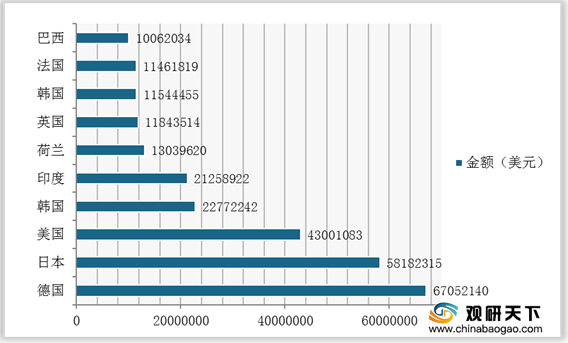

数据显示,2020年1-9月,我国从德国出口的超导磁共振成像设备的金额最多,达67052140美元。其次为日本与美国,分别为58182315美元、43001083亿美元。

具体来看,在市场需求的推动和政策的引导下,近年来我国超导磁共振设备行业涌现了一批优秀的国有品牌,如上海联影、贝斯达、鑫高益、东软医疗等。虽然在技术实力和产品市场占有率方面,国产品牌还不如国外品牌,整体处于第二竞争梯队,“高端”产品仍被国外品牌占领,但国内品牌在中端产品的竞争力不断提升,国产化率逐年上升。

数据显示,在我国高端超导磁共振设备(3.0T)市场,近90%的市场规模被国外西门子、通用、飞利浦等三大品牌瓜分,国外品牌占据主导地位。

而在中端超导磁共振设备(1.5T)市场方面,数据显示,我国中端超导磁共振设备(1.5T)国产率已从2017年的37%上升至2019年的42%,国内品牌在中端产品的竞争力不断提升。

但与国外相比,目前我国超导磁共振设备的医院设备平均拥有量和人均拥有量均处于较低的水平,每百万人拥有设备不足7台。

未来五年内我国超导磁共振设备仍将以每年1000-1500台左右的增量持续增长,到2025年我国1.5T及上磁共振设备保有量将突破1.6万台,其中,高端产品的需求比重也将越来大,行业还将加快推进产品国产化替代进程。

超导磁共振设备优点

资料来源:公开资料整理

其产业链上游主要为超声设备部件、X射线机部件、MRI设备部件,下游主要应用于医疗机构与医学影像中心。

超导磁共振设备产业链

资料来源:公开资料整理

近三年来,受益于下游应用领域需求增长,我国超导磁共振设备出货量呈逐年增长态势。数据显示,截至2019年我国1.5T和3.0T超导磁共振设备共出货1544台,同比增长3%。其中,2019年我国1.5T出货量仍占大头,为1115台,3.0T出货量为429台。

2017-2019年我国1.5T和3.0T超导磁共振设备出货量情况

数据来源:IPSOS医疗器械创新网

但从出货量增速来看,近两年,我国3.0T超导磁共振设备的出货量增速始终快于1.5T,下游应用领域对高端产品-3.0T超导磁共振设备的需求正在不断增长。

2018-2019年我国1.5T、3.0T超导磁共振设备出货量增速情况

数据来源:IPSOS医疗器械创新网

在进出口市场方面,由于超导核磁共振设备的制造属于技术、资金密集型行业,我国相关技术还较为落后,目前我国市场对于超导核磁共振设备的需求仍主要依赖于进口。但随着近两年我国超导磁共振设备加速实现国产化替代,进出口贸易逆差有所下滑。

数据显示,2019年,我国超导磁共振设备行业进出口金额合计13.31亿美元,较2018年减少了2.53亿美元;进出口贸易逆差为2.78亿美元,较2018年减少了1.13亿美元。截至2020年1-9月,我国超导磁共振设备行业进出口金额和贸易逆差分别为9.24亿美元和2.83亿美元。

2017-2020年1-9月我国超导磁共振设备行业进出口金额与贸易逆差情况

数据来源:海关总署

在国别分布情况方面,数据显示,2020年1-9月,我国从德国进口的超导磁共振成像设备的金额最多,达2.47亿美元。其次为荷兰与美国,分别为1.38亿美元、1.27亿美元。

2020年1-9月我国超导磁共振成像设备进口国别金额TOP10

数据来源:海关总署

数据显示,2020年1-9月,我国从德国出口的超导磁共振成像设备的金额最多,达67052140美元。其次为日本与美国,分别为58182315美元、43001083亿美元。

2020年1-9月我国超导磁共振成像设备进口国别金额TOP10

数据来源:海关总署

具体来看,在市场需求的推动和政策的引导下,近年来我国超导磁共振设备行业涌现了一批优秀的国有品牌,如上海联影、贝斯达、鑫高益、东软医疗等。虽然在技术实力和产品市场占有率方面,国产品牌还不如国外品牌,整体处于第二竞争梯队,“高端”产品仍被国外品牌占领,但国内品牌在中端产品的竞争力不断提升,国产化率逐年上升。

我国超导磁共振设备行业竞争情况

竞争梯队 |

品牌类型 |

企业名称 |

代表性产品 |

第一竞争梯队 |

国外品牌 |

通用电气医疗系统(天津)有限公司 |

1.5T、3.0T超导磁共振设备 |

西门子(深圳)磁共振有限公司 |

|||

飞利浦医疗(苏州)有限公司 |

1.5T超导磁共振设备 |

||

第二竞争梯队 |

国内品牌 |

深圳贝斯达医疗器械股份有限公司 |

1.5T、3.0T超导磁共振设备 |

上海联影医疗科技股份有限公司 |

1.5T、3.0T超导磁共振设备 |

||

鑫高益医疗设备股份有限公司 |

1.5T超导磁共振设备 |

||

奥泰医疗系统有限责任公司 |

|||

深圳安科高技术股份有限公司 |

|||

苏州朗润医疗系统有限公司 |

|||

康达洲际医疗器械有限公司 |

|||

沈阳东软医疗系统股份有限公司 |

|||

北京万东医疗科技股份有限公司 |

|||

辽宁开普医疗系统有限公司 |

资料来源:公开资料整理

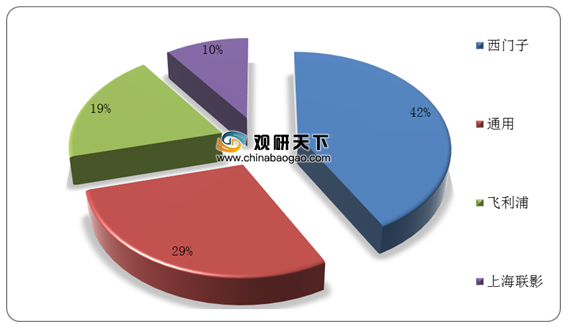

数据显示,在我国高端超导磁共振设备(3.0T)市场,近90%的市场规模被国外西门子、通用、飞利浦等三大品牌瓜分,国外品牌占据主导地位。

2019年我国高端超导磁共振设备(3.0T)市场竞争格局

数据来源:IPSOS医疗器械创新网

而在中端超导磁共振设备(1.5T)市场方面,数据显示,我国中端超导磁共振设备(1.5T)国产率已从2017年的37%上升至2019年的42%,国内品牌在中端产品的竞争力不断提升。

2017-2019年我国中端超导磁共振设备(1.5T)国产率变化

数据来源:IPSOS医疗器械创新网

但与国外相比,目前我国超导磁共振设备的医院设备平均拥有量和人均拥有量均处于较低的水平,每百万人拥有设备不足7台。

全球部分国家超导磁共振设备人均拥有量

数据来源:OECD

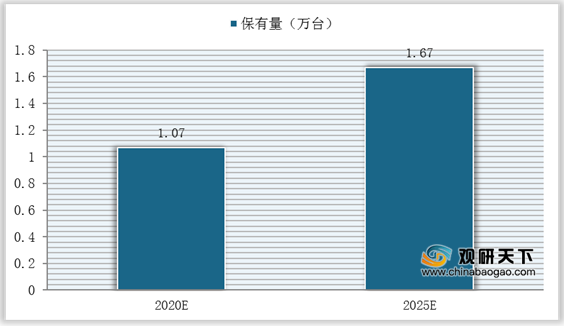

未来五年内我国超导磁共振设备仍将以每年1000-1500台左右的增量持续增长,到2025年我国1.5T及上磁共振设备保有量将突破1.6万台,其中,高端产品的需求比重也将越来大,行业还将加快推进产品国产化替代进程。

2020-2025年我国超导磁共振设备保有量预测

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。