抗生素,又称“抗菌素”,是由微生物(包含细菌、真菌、放线菌属等)或高等动植物在生活过程中所产生的具有抗病原体或其它活性的一类次级代谢产物,能干扰其他生活细胞发育功能的化学物质。抗生素产品可分为β-内酰胺类、非β-内酰胺类两大类,其中β-内酰胺类主要有青霉素、头孢菌素类、单环β-内酰胺类、β-内酰胺酶抑制剂、氧头孢烯类、碳青霉烯类六种类型。

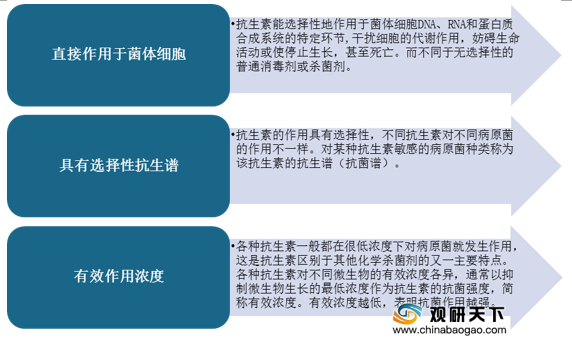

从产品特性来看,抗生素产品包含直接作用于菌体细胞、具有选择性抗生谱、有效作用浓度三种特性,其中具有选择性抗生谱特性是指抗生素的作用具有选择性,不同抗生素对不同病原菌的作用不一样。

近些年,在“限抗令”及环保政策的背景下,我国抗生素产量整体趋于稳定,2018年抗生素产量为20.5万吨,同比增长6.77%;2019年抗生素产量为21.8万吨,同比增长6.34%。

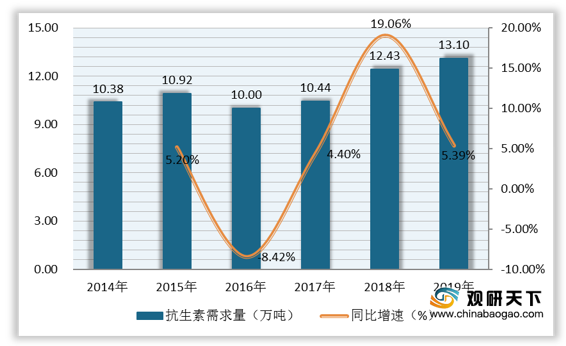

随着我国医院诊疗人次上涨、抗生素亟需增加,行业需求量略有回升,2018年抗生素需求量为12.43万吨,同比增长19.06%;2019年抗生素需求量为13.1万吨,同比增长5.39%。

我国抗生素需求量上升,带动抗生素用药市场规模增长,2018年抗生素用药市场规模为256亿美元,同比增长9.87%;2019年我国抗生素用药市场规模为**亿元,同比增长*%。

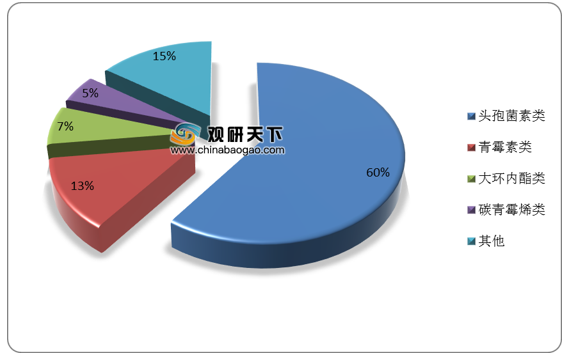

从抗生素药物销售额占比来看,头孢菌素类、青霉素类、大环内酯类、碳青霉烯类的销售额占比位居前四名,合计占比达八成以上;其中头孢菌素类销售额占比达六成。

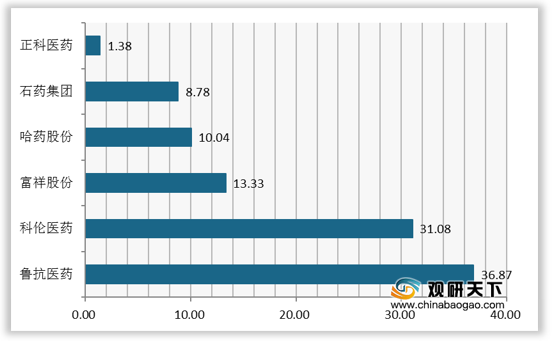

在2019年我国抗生素企业相关产品销售收入TOP6排行榜中,鲁抗医药以36.87亿元的销售收入稳居榜首;科伦医药以31.08亿元的销售收入位居第二。

进口方面,2015-2019年我国抗菌素进口数量及金额波动较大,2019年进口数量为960.65吨,同比下滑3.9%;进口金额为6.91亿美元,同比增长43.79%。2020年1-8月我国抗菌素进口数量为501.72吨,进口金额为3.18亿美元。

相关行业分析报告参考《2020年中国抗生素市场分析报告-行业深度调研与发展商机研究》。

抗生素产品分类

| 大类 |

细分 |

代表品牌 |

| β-内酰胺类 |

青霉素 |

青霉素钠、青霉素钾、替卡西林、磺苄西林、阿莫西林、哌拉西林、青霉素V钾等 |

| 头孢菌素类 |

青军素钠、青霉素钾、替卡西林、磺苄西林、阿莫西林、哌拉西林、青霉素V钾等 |

|

| 单环β-内酰胺类 |

氨曲南 |

|

| β-内酰胺酶抑制剂 |

克拉维酸、舒巴坦、他唑巴坦 |

|

| 氧头孢烯类 |

拉氧头孢、氟氧头孢 |

|

| 碳青霉烯类 |

亚胺培南、帕尼培南、美洛培南等 |

|

| 非β-内酰胺类 |

氨基糖苷类 |

链霉素、庆大霉素、卡那霉素、阿米卡星、小诺米星等 |

| 四环素类 |

四环素、土霉素、多西环素、米诺环素等 |

|

| 大环内酯类 |

红霉素、琥乙红霉素、罗红霉素、麦迪霉素、乙酰螺旋霉素、吉他霉素等 |

|

| 氯霉素类 |

氯霉素、琥珀氯霉素等 |

|

| 林可霉素 |

林可霉素、克林霉素等 |

|

| 其他 |

去甲万古霉素、磷霉素、卷曲霉素、利福平等 |

数据来源:公开资料整理

从产品特性来看,抗生素产品包含直接作用于菌体细胞、具有选择性抗生谱、有效作用浓度三种特性,其中具有选择性抗生谱特性是指抗生素的作用具有选择性,不同抗生素对不同病原菌的作用不一样。

抗生素产品特性

数据来源:公开资料整理

近些年,在“限抗令”及环保政策的背景下,我国抗生素产量整体趋于稳定,2018年抗生素产量为20.5万吨,同比增长6.77%;2019年抗生素产量为21.8万吨,同比增长6.34%。

2014-2019年我国抗生素行业产量及增速

数据来源:公开资料整理

随着我国医院诊疗人次上涨、抗生素亟需增加,行业需求量略有回升,2018年抗生素需求量为12.43万吨,同比增长19.06%;2019年抗生素需求量为13.1万吨,同比增长5.39%。

2014-2019年我国抗生素行业需求量及增速

数据来源:公开资料整理

我国抗生素需求量上升,带动抗生素用药市场规模增长,2018年抗生素用药市场规模为256亿美元,同比增长9.87%;2019年我国抗生素用药市场规模为**亿元,同比增长*%。

2014-2019年我国抗生素用药市场规模及增速

数据来源:公开资料整理

从抗生素药物销售额占比来看,头孢菌素类、青霉素类、大环内酯类、碳青霉烯类的销售额占比位居前四名,合计占比达八成以上;其中头孢菌素类销售额占比达六成。

抗生素药物销售额占比(单位:%)

数据来源:公开资料整理

在2019年我国抗生素企业相关产品销售收入TOP6排行榜中,鲁抗医药以36.87亿元的销售收入稳居榜首;科伦医药以31.08亿元的销售收入位居第二。

2019年我国抗生素企业相关产品销售收入TOP6(单位:亿元)

数据来源:公开资料整理

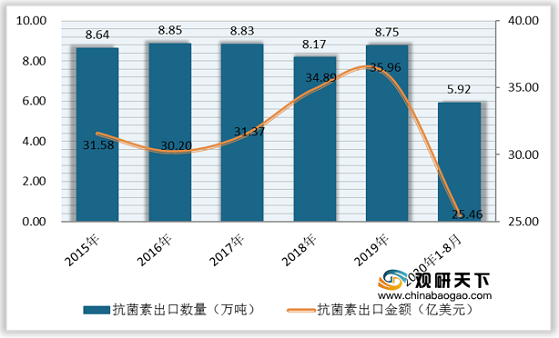

出口方面,2015-2019年我国抗菌素出口数量及金额均略有波动,2019年抗菌素出口数量为8.75万吨,同比增长7.1%;出口金额为35.96亿美元,同比增长3.07%。2020年1-8月,我国抗菌素出口数量为5.92万吨,出口金额为25.46亿美元。2015-2020年8月我国抗菌素出口数量及金额

数据来源:公开资料整理

进口方面,2015-2019年我国抗菌素进口数量及金额波动较大,2019年进口数量为960.65吨,同比下滑3.9%;进口金额为6.91亿美元,同比增长43.79%。2020年1-8月我国抗菌素进口数量为501.72吨,进口金额为3.18亿美元。

2015-2020年8月我国抗菌素进口数量及金额

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国抗生素市场分析报告-行业深度调研与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。