| 时间 |

技术类型 |

技术原理 |

优势 |

劣势 |

现状 |

| 1960年 |

放射免疫 |

放射性同位素标记抗原/抗体,形成可定量测定的放射活性的信号 |

灵敏度高,特异性好、精确定量 |

试剂不稳定性、放射性危害大 |

已淘汰 |

| 1970年 |

胶体金 |

氯金酸与还原剂作用,聚合成金颗粒,借助静电作用形成稳定胶体 |

快捷简便、稳定性好 |

灵敏度较低 |

广泛用于临床急诊、监护病房等即时检验 |

| 酶联免疫 |

将抗原/抗体进行特定酶标记,根据颜色反应进行定性/半定量分析 |

试剂易得、成本较低、性质稳定、便于大规模检测 |

灵敏度和准确度较低、操作时间较长 |

免疫领域主流方法、国产产品市占率较高 |

|

| 1980年 |

时间分辨荧光 |

通过长效荧光稀土金属标记,利用激发光延后时测量光强度 |

灵敏度高,精确性好 |

检测流程复杂、抗干扰性差 |

使用较少 |

| 1990年 |

化学发光 |

抗原抗体杂交,通过发光促进剂作用测定光子数量 |

灵敏度高、特异性好、操作简单快捷、全自动封闭系统 |

成本较高 |

已经在大中医院普及 |

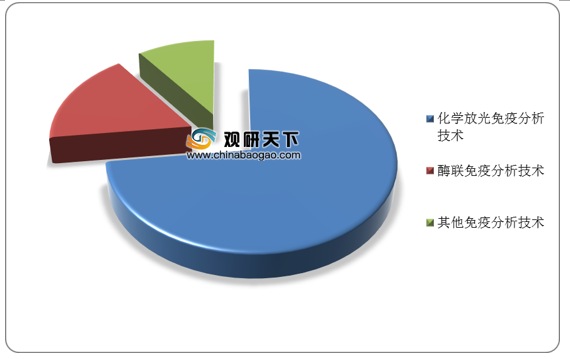

目前,我国免疫诊断技术主要有化学放光、酶联免疫等,从我国免疫诊断行业不同技术市场占比情况来看,化学放光免疫分析技术占比远高于酶联免疫分析技术以及其他免疫分析技术。

化学发光技术方面,可分为直接化学发光、酶促化学放光、电化学发光三类,其中直接化学发光不需要催化剂,发光、检测速度快;酶促化学放光的酶易受影响,影响试剂稳定性;电化学发光的标记物可循环利用,敏感度较高,过程复杂。

种类 |

直接化学发光 |

酶促化学发光 |

电化学发光 |

标记物 |

吖啶酯,异鲁米若(ABEI)等 |

辣根过氧化氢酶(HRP),碱性磷酸酶(ALP) |

三联吡啶钌 |

发光原理 |

化学发光剂(吖啶酯)直接标记抗体或者抗原,发生免疫反应后,在H2O2和NaOH作用下,吖啶酯分解发光 |

用酶来标记抗体或者抗原,与样本中相应抗原或者抗体发生免疫反应后,将化学发光剂作为反应底物,通过催化作用发射光信号 |

用酶来标记抗体或者抗原,与样本中相应抗原或者抗体发生免疫反应后,将化学发光剂作为反应底物,通过催化作用发射光信号 |

特点 |

无需催化剂,发光、检测速度快 |

标记物可循环利用,敏感度较高,过程复杂 |

|

代表公司 |

雅培、西门子新产业 |

贝克晶、安图生物、迈瑞医疗 |

罗氏 |

数据来源:公开资料整理

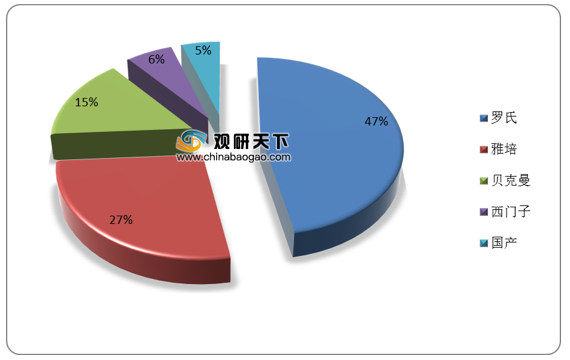

从国内化学发光技术企业竞争情况来看,排名前四的罗氏、雅培、贝克曼、西门子均为国际巨头,合计占比为95%;国产企业占比仅为5%。

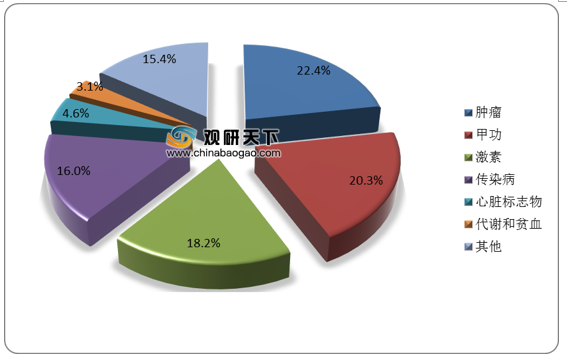

从化学发光各监测项目市场份额来看,肿瘤、甲功、激素、传染病占比较多,分别为22.4%、20.3%、18.2%、16%。

数据来源:公开资料整理

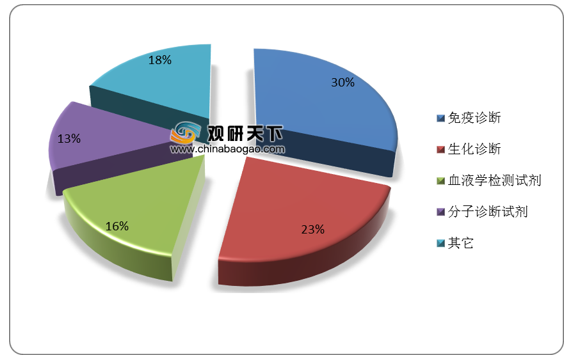

此外,免疫诊断、生化诊断是我国体外诊断试剂市场中最主要的两种产品,合计占比达半数以上,其中免疫诊断占比为30%。

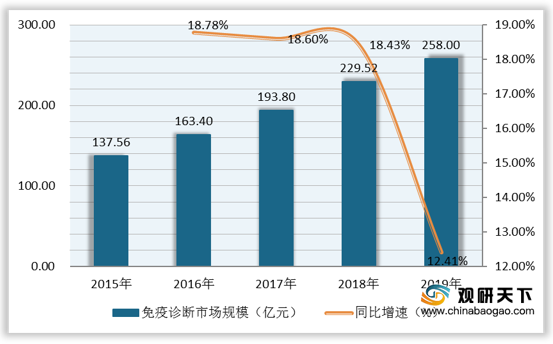

近些年,随着居民消费水平提升、患病人数增多,加上病毒性致病微生物不易被察觉性,医生运用免疫诊断技术对病因进行准确检测的需求增多,行业市场规模持续扩张,从2015年的137.56亿元增至2019年的258亿元,复合增长率为17.03%;2019年同比增长12.41%。

相关行业分析报告参考《2020年中国免疫诊断市场分析报告-行业深度调研与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。