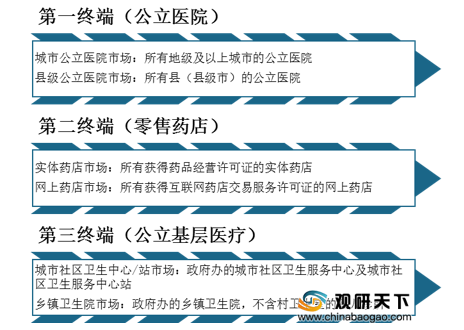

药品销售终端可分为公立医院、零售药店、公立基层医疗三大类,其中公立医院主要有城市公立医院市场和县级公立医院市场;零售药店主要包含实体药店市场和网上药店市场;公立基层医疗主要是城市社区卫生中心/站市场和乡镇卫生院市场。

从药品销售行业产业链来看,上游主要包含药品制造和药品批发,中游为药品销售,下游主要是消费者。

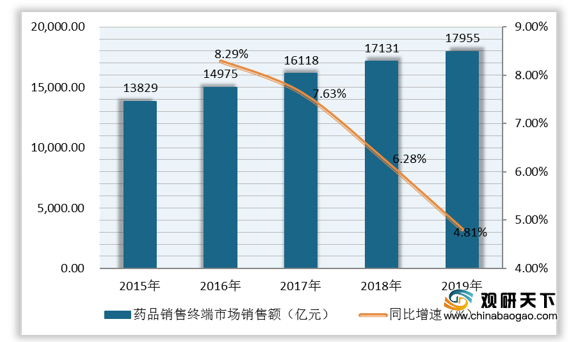

随着我国经济发展和技术进步、人们健康意识增强、患病人数上升,药品需求增多,药品销售终端市场销售额稳定增长,从2015年的13829亿元增至2019年的17955亿元,复合增长率为6.75%;2019年同比增长4.81%。

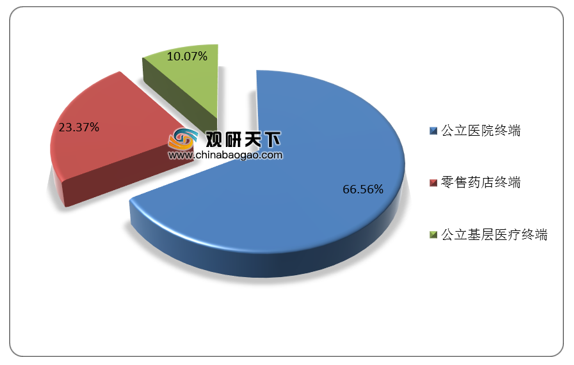

从2019年我国药品销售三大终端销售额占比情况来看,公立医院终端销售额占比明显高于其他终端,达六成以上;其次是零售药店终端,占比达两成以上。

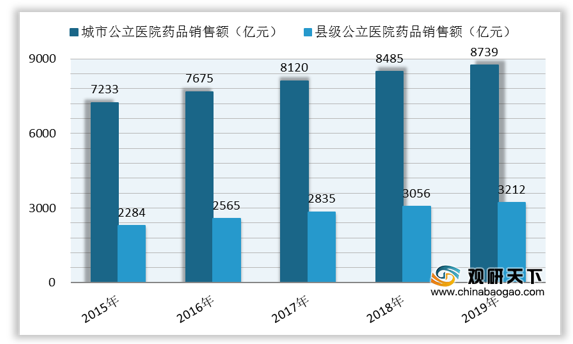

从第一零售终端渠道来看,在2015-2019年我国公立医院终端药品销售额中,城市公立医院药品销售额始终高于县级公立医院,2019年城市公立医院药品销售额为8739亿元,县级公立医院药品销售额为3212亿元。

从第二零售终端渠道来看,2015-2019年我国零售药店终端药品销售额持续上涨,2019年零售药店药品销售额为4195亿元,同比增长7.04%。其中实体药店药品销售额为4057亿元,占总销售额的96.71%;网上药店药品销售额为138亿元,占总销售额的3.29%。

此外,在公立医院药品零加成、严控药占比、医保控费增强的背景下,处方药外流或成必然趋势给零售药店市场带来增量。其主要渠道包含药店、DTP药房、医药电商、互联网+医疗等,其中药店的优势主要有全渠道覆盖、专业的药诊服务、完善的会员管理体系、便利的布点网络等;医药电商的优势主要是供应链效率高,获取流量能力强,打破时间和空间的限制。

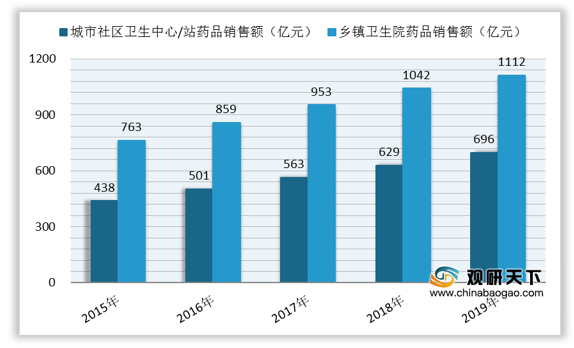

从第三零售终端渠道来看,2015-2019年我国公立基层医疗终端药品销售额逐年上涨,从1201亿元涨至1808亿元,复合增长率为10.77%;2019年同比增长8.2%。

相关行业分析报告参考《2020年中国药品销售市场调研报告-市场深度调研与发展动向研究》。

我国药品销售终端细分市场

数据来源:公开资料整理

从药品销售行业产业链来看,上游主要包含药品制造和药品批发,中游为药品销售,下游主要是消费者。

药品销售行业产业链

数据来源:公开资料整理

随着我国经济发展和技术进步、人们健康意识增强、患病人数上升,药品需求增多,药品销售终端市场销售额稳定增长,从2015年的13829亿元增至2019年的17955亿元,复合增长率为6.75%;2019年同比增长4.81%。

2015-2019年我国药品销售终端市场销售额及增速

数据来源:公开资料整理

从2019年我国药品销售三大终端销售额占比情况来看,公立医院终端销售额占比明显高于其他终端,达六成以上;其次是零售药店终端,占比达两成以上。

2019年我国药品销售三大终端销售额占比情况(单位:%)

数据来源:公开资料整理

从第一零售终端渠道来看,在2015-2019年我国公立医院终端药品销售额中,城市公立医院药品销售额始终高于县级公立医院,2019年城市公立医院药品销售额为8739亿元,县级公立医院药品销售额为3212亿元。

2015-2019年我国公立医院终端药品销售额

数据来源:公开资料整理

从第二零售终端渠道来看,2015-2019年我国零售药店终端药品销售额持续上涨,2019年零售药店药品销售额为4195亿元,同比增长7.04%。其中实体药店药品销售额为4057亿元,占总销售额的96.71%;网上药店药品销售额为138亿元,占总销售额的3.29%。

2015-2019年我国零售药店终端药品销售额

数据来源:公开资料整理

此外,在公立医院药品零加成、严控药占比、医保控费增强的背景下,处方药外流或成必然趋势给零售药店市场带来增量。其主要渠道包含药店、DTP药房、医药电商、互联网+医疗等,其中药店的优势主要有全渠道覆盖、专业的药诊服务、完善的会员管理体系、便利的布点网络等;医药电商的优势主要是供应链效率高,获取流量能力强,打破时间和空间的限制。

处方药外流渠道

| 渠道 |

优势 |

| 药店 |

全渠道覆盖、专业的药诊服务、完善的会员管理体系、便利的布点网络,院边店更是占据位置优势 |

| DTP药房 |

品牌集中度高,产品结构集中,能精准抓取处方流量 |

| 医药电商 |

供应链效率高,获取流量能力强,打破时间和空间限制 |

| 互联网+医疗 |

有自身产生处方流量的能力,处方平台、电子处方、远程医疗服务 |

数据来源:公开资料整理

从第三零售终端渠道来看,2015-2019年我国公立基层医疗终端药品销售额逐年上涨,从1201亿元涨至1808亿元,复合增长率为10.77%;2019年同比增长8.2%。

2015-2019年我国公立基层医疗终端药品销售额

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国药品销售市场调研报告-市场深度调研与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。