癫痫是一种常见的慢性神经系统疾病,仅次于脑卒,在儿童和老年人中发病率较高。抗癫痫药物可分为膜稳定剂、减少神经递质释放药物、GABA类似物以及其他,其中膜稳定剂主要包含钠通道阻滞剂和钾通道阻滞剂,代表药物有卡马西平、拉考沙胺、加巴喷丁、奥卡西平等。

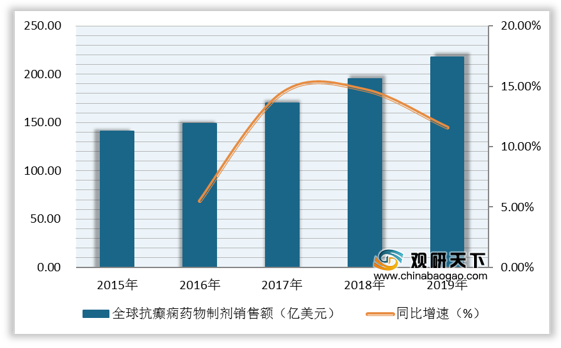

近些年,在人口数量上升、遗传因素以及环境因素的影响下,癫痫患病人数不断增长,抗癫痫药物制剂需求增加,全球范围内行业市场销售额逐年上涨,从2015年的140.84亿美元涨至2019年的**亿美元,复合增长率为*%;2019年同比上涨*%。

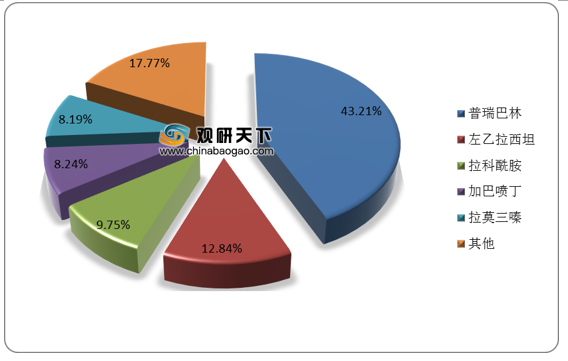

从全球抗癫痫药品市场份额占比情况来看,普瑞巴林市场份额达四成以上,远高于其他抗癫痫药品;左乙拉西坦以一成以上的市场份额位居第二。

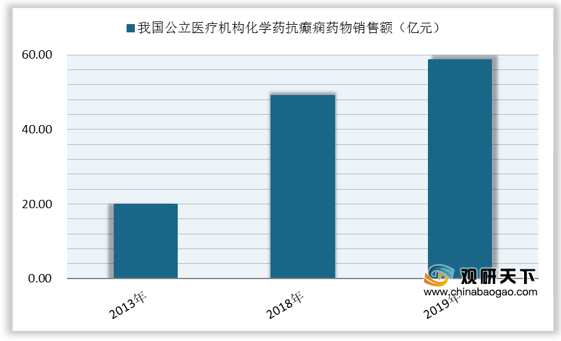

目前,癫痫在我国神经科已成为仅次于头痛的第二大常见疾病,随着患者群体数量上升,抗癫痫药物亟需增加,我国公立医疗机构化学药抗癫痫药物销售额保持稳定增长趋势,从2013年的20亿元增至2019年的**亿元,复合增长率为*%;同比增长*%。

在2019年我国重点省市公立医疗机构化学药抗癫痫药物市场占比TOP10排行榜中,丙戊酸钠、左乙拉西坦、奥卡西平、普瑞巴林、拉莫三嗪占据前五名,市占率分别为35.02%、25.53%、14%、6.28%、5.96%。

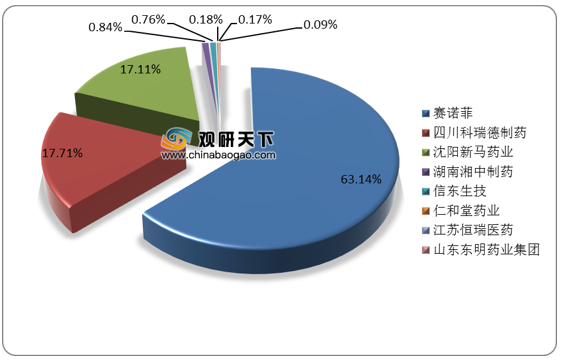

此外,从2019年我国重点省市公立医疗机构前五名化学药抗癫痫药物品牌分布情况来看,在丙戊酸钠中,赛诺菲占比最多,为63.14%;在左乙拉西坦中,优时比制药以96.62%的比例稳居第一;在奥卡西平中,诺华以90.92的比例位居榜首;在普瑞巴林中,主要企业有辉瑞、重庆赛维药业,占比分别为76.71%、23.29%;在拉莫三嗪中,主要企业有葛兰素史克、三金集团湖南三金制药,占比分别为93.98%、6.02%。

相关行业分析报告参考《2020年中国抗癫痫药物市场调研报告-市场深度分析与前景评估预测》。

抗癫痫药物类别一览表

| 主要种类 |

作用机制 |

代表药物 |

| 膜稳定剂 |

钠通道阻滞剂 |

卡马西平、拉考沙胺、拉莫三嗪、奥卡西平、托吡酯 |

| 钾通道阻滞剂 |

加巴喷丁、奥卡西平 |

|

| 减少神经递质释放的药物 |

N/P/Q型钙通道阻滞剂 |

加巴喷丁、拉莫三嗪、普瑞巴林、唑尼沙胺 |

| 诚少VS2A释放 |

左乙拉西坦 |

|

| GABA类似物 |

增强GABA受体的活性 |

苯二氮类、非氨酯、苯巴比妥 |

| 改变GABA重吸收与降解 |

噻加宾、丙戊酸钠、氨乙烯酸 |

|

| 其他 |

T型钙通道阻滞剂 |

乙琥胺、丙戊酸钠、唑尼沙胺 |

| NMDA受体阻滞剂 |

丙戊酸钠 |

数据来源:公开资料整理

近些年,在人口数量上升、遗传因素以及环境因素的影响下,癫痫患病人数不断增长,抗癫痫药物制剂需求增加,全球范围内行业市场销售额逐年上涨,从2015年的140.84亿美元涨至2019年的**亿美元,复合增长率为*%;2019年同比上涨*%。

2015-2019年全球抗癫痫药物制剂销售额及增速

数据来源:公开资料整理

从全球抗癫痫药品市场份额占比情况来看,普瑞巴林市场份额达四成以上,远高于其他抗癫痫药品;左乙拉西坦以一成以上的市场份额位居第二。

全球抗癫痫药品市场份额占比情况(单位:%)

数据来源:公开资料整理

目前,癫痫在我国神经科已成为仅次于头痛的第二大常见疾病,随着患者群体数量上升,抗癫痫药物亟需增加,我国公立医疗机构化学药抗癫痫药物销售额保持稳定增长趋势,从2013年的20亿元增至2019年的**亿元,复合增长率为*%;同比增长*%。

2013-2019年我国公立医疗机构化学药抗癫痫药物销售额

数据来源:公开资料整理

在2019年我国重点省市公立医疗机构化学药抗癫痫药物市场占比TOP10排行榜中,丙戊酸钠、左乙拉西坦、奥卡西平、普瑞巴林、拉莫三嗪占据前五名,市占率分别为35.02%、25.53%、14%、6.28%、5.96%。

2019年我国重点省市公立医疗机构化学药抗癫痫药物市场占比TOP10

| 排名 |

药品 |

市占率(%) |

| 1 |

丙戊酸钠 |

35.02 |

| 2 |

左乙拉西坦 |

25.53 |

| 3 |

奥卡西平 |

14.00 |

| 4 |

普瑞巴林 |

6.28 |

| 5 |

拉莫三嗪 |

5.96 |

| 6 |

托吡酯 |

3.48 |

| 7 |

加巴喷丁 |

3.37 |

| 8 |

丙戊酸镁 |

3.08 |

| 9 |

苯巴比妥 |

2.76 |

| 10 |

氯硝西泮 |

1.27 |

数据来源:公开资料整理

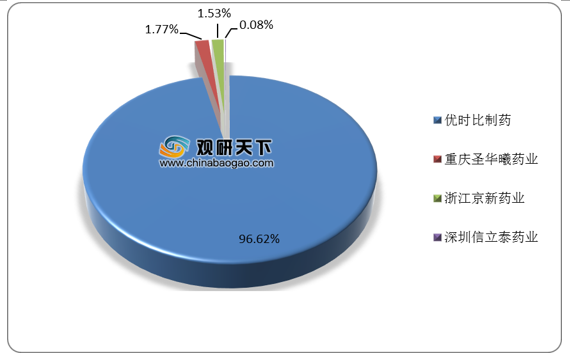

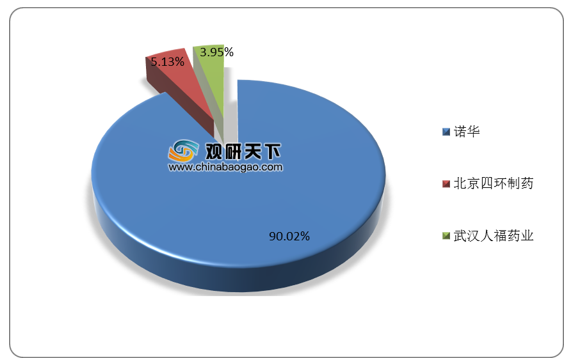

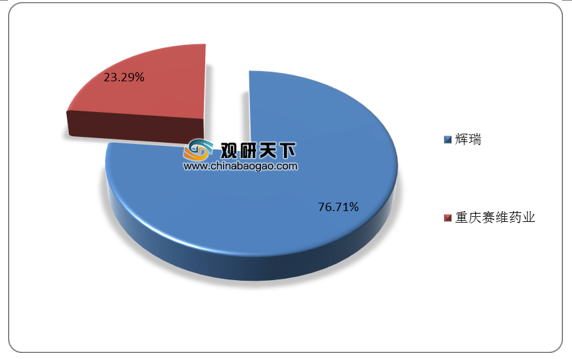

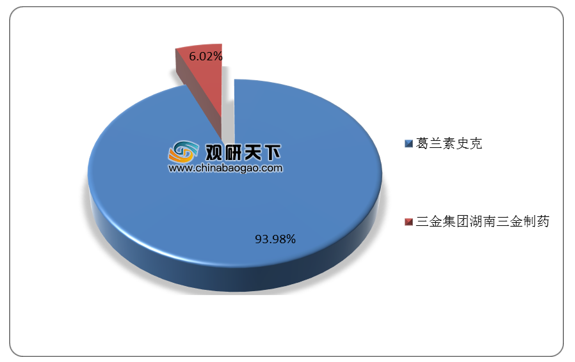

此外,从2019年我国重点省市公立医疗机构前五名化学药抗癫痫药物品牌分布情况来看,在丙戊酸钠中,赛诺菲占比最多,为63.14%;在左乙拉西坦中,优时比制药以96.62%的比例稳居第一;在奥卡西平中,诺华以90.92的比例位居榜首;在普瑞巴林中,主要企业有辉瑞、重庆赛维药业,占比分别为76.71%、23.29%;在拉莫三嗪中,主要企业有葛兰素史克、三金集团湖南三金制药,占比分别为93.98%、6.02%。

2019年我国重点省市公立医疗机构丙戊酸钠品牌分布情况(单位:%)

数据来源:公开资料整理

2019年我国重点省市公立医疗机构左乙拉西坦品牌分布情况(单位:%)

数据来源:公开资料整理

2019年我国重点省市公立医疗机构奥卡西平品牌分布情况(单位:%)

数据来源:公开资料整理

2019年我国重点省市公立医疗机构普瑞巴林品牌分布情况(单位:%)

数据来源:公开资料整理

2019年我国重点省市公立医疗机构拉莫三嗪品牌分布情况(单位:%)

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国抗癫痫药物市场调研报告-市场深度分析与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。