儿科用药是指适合儿童特殊体质及需求涉及的一种药品,特别指专门在医院儿科应用的药品。通常包含化学药、中成药及疫苗三大类,其中化学药主要有儿科呼吸系统用药、儿科消化系统用药、儿科感染疾病用药等;中成药主要包含儿科止咳祛痰中成药、儿科感冒中成药、儿科止泻中成药等。

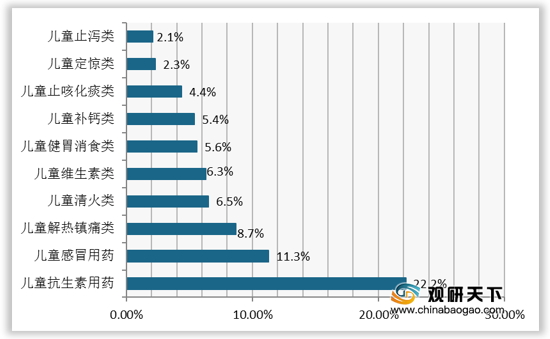

在2019年儿童药品销售市场份额TOP10排行榜中,儿童抗生素用药销售市场份额最多,为22.2%;其次是儿童感冒用药,销售市场份额为11.3%。

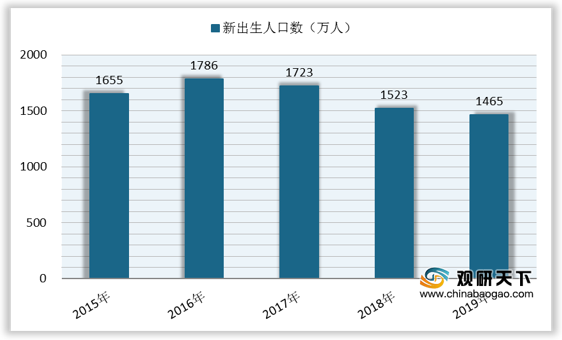

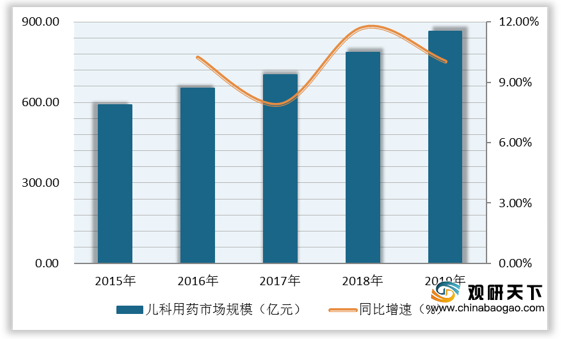

近些年,我国新出生人口数整体有所放缓,2019年我国新出生人口数为1465万人,同比下滑3.81%;虽然新生儿人数减少,但儿童群体基数仍较大,且居民家庭消费能力提高、儿童家庭地位上升、儿童健康问题关注度明显增加,儿科用药需求不断上涨,行业市场规模逐年增长,2018年我国儿科用药市场规模为786.07亿元,同比上涨11.72%;2019年儿科用药市场规模为**亿元,同比上涨*%。

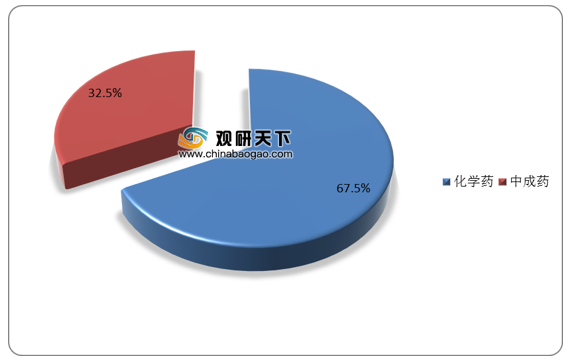

从我国儿科用药化学药和中成药市场占比情况来看,中成药市场占比达三成以上,化学药市场占比达六成以上,说明化学药在儿科用药中占据主要地位。

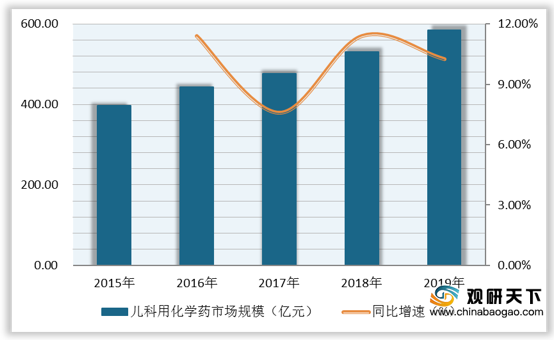

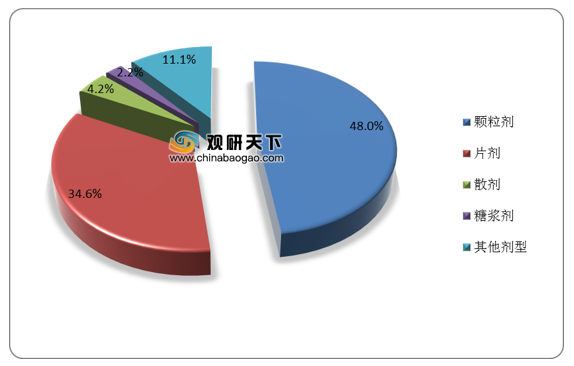

据悉,2015-2019年我国儿科用化学药市场规模保持稳定增长趋势,从397.4亿元增至**亿元,复合增长率为*%;2019年同比增长*%。从2019年我国儿科用化学药产品各剂型占比来看,颗粒剂以48%的比例位居第一;紧随其后的是片剂,占比为34.6%。

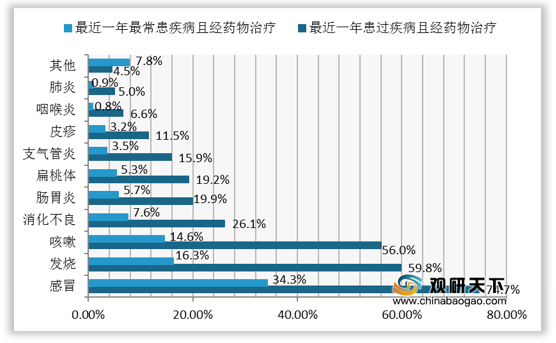

儿童常见疾病方面,在最近一年患过疾病且经药物治疗中,感冒、发烧、咳嗽是最常见的,占比分别为74.7%、59.8%、56%;在最近一年最常患疾病且经药物治疗中,感冒、消化不良、肠胃炎是最常见的,占比分别为34.3%、26.1%、19.9%。

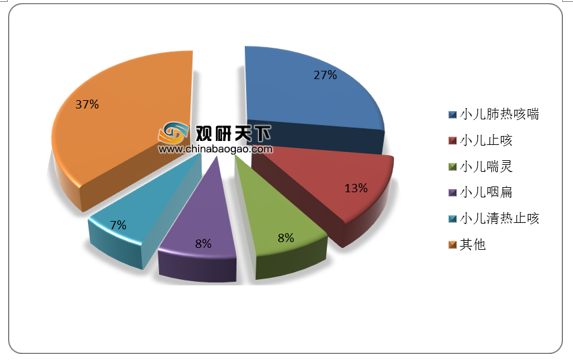

从零售药店儿童止咳化痰药品竞争格局来看,小儿肺热咳喘占比较多,为27%;其次是小儿止咳,占比为13%。

目前,我国主要儿童药品有999小儿感冒、葵花、江中等品牌,其中治疗儿童感冒疾病的最多,其次是腹泻腹胀、消化不良;企业主要包含华润三九、仁和药业、葵花药业、江中药业、广州王老吉等。

相关行业分析报告参考《2020年中国儿科用药市场调研报告-市场深度分析与未来趋势预测》。

儿科用药产品分类

| 类型 |

细分 |

| 化学药 |

儿科呼吸系统用药、儿科消化系统用药、儿科血液及造血系统用药、儿科感染疾病用药等 |

| 中成药 |

儿科止咳祛痰中成药、儿科感冒中成药、儿科止泻中成药、儿科惊风用中成药、儿科厌食症用中成药等 |

| 疫苗 |

百白破疫苗、卡介苗、乙肝疫苗、脊灰疫苗、麻腮风疫苗、流脑疫苗、乙脑疫苗、甲肝疫苗等 |

数据来源:公开资料整理

在2019年儿童药品销售市场份额TOP10排行榜中,儿童抗生素用药销售市场份额最多,为22.2%;其次是儿童感冒用药,销售市场份额为11.3%。

2019年儿童药品销售市场份额TOP10(单位:%)

数据来源:公开资料整理

近些年,我国新出生人口数整体有所放缓,2019年我国新出生人口数为1465万人,同比下滑3.81%;虽然新生儿人数减少,但儿童群体基数仍较大,且居民家庭消费能力提高、儿童家庭地位上升、儿童健康问题关注度明显增加,儿科用药需求不断上涨,行业市场规模逐年增长,2018年我国儿科用药市场规模为786.07亿元,同比上涨11.72%;2019年儿科用药市场规模为**亿元,同比上涨*%。

2015-2019年我国新出生人口数

数据来源:公开资料整理

2015-2019年我国儿科用药行业市场规模及增速

数据来源:公开资料整理

从我国儿科用药化学药和中成药市场占比情况来看,中成药市场占比达三成以上,化学药市场占比达六成以上,说明化学药在儿科用药中占据主要地位。

我国儿科用药化学药和中成药市场占比情况(单位:%)

数据来源:公开资料整理

据悉,2015-2019年我国儿科用化学药市场规模保持稳定增长趋势,从397.4亿元增至**亿元,复合增长率为*%;2019年同比增长*%。从2019年我国儿科用化学药产品各剂型占比来看,颗粒剂以48%的比例位居第一;紧随其后的是片剂,占比为34.6%。

2015-2019年我国儿科用化学药市场规模及增速

数据来源:公开资料整理

2019年我国儿科用化学药产品各剂型占比(单位:%)

数据来源:公开资料整理

儿童常见疾病方面,在最近一年患过疾病且经药物治疗中,感冒、发烧、咳嗽是最常见的,占比分别为74.7%、59.8%、56%;在最近一年最常患疾病且经药物治疗中,感冒、消化不良、肠胃炎是最常见的,占比分别为34.3%、26.1%、19.9%。

我国儿童常见疾病分布情况(单位:%)

数据来源:公开资料整理

从零售药店儿童止咳化痰药品竞争格局来看,小儿肺热咳喘占比较多,为27%;其次是小儿止咳,占比为13%。

零售药店儿童止咳化痰药品竞争格局(单位:%)

数据来源:公开资料整理

目前,我国主要儿童药品有999小儿感冒、葵花、江中等品牌,其中治疗儿童感冒疾病的最多,其次是腹泻腹胀、消化不良;企业主要包含华润三九、仁和药业、葵花药业、江中药业、广州王老吉等。

我国主要儿童药品品牌汇总

| 品牌 |

产品类型 |

治疗疾病 |

企业 |

| 999小儿感冒 |

感冒中药 |

儿童感冒 |

华润三九 |

| 美林 |

布洛芬 |

儿童感冒 |

强生 |

| 护彤 |

小儿氨酚黄那敏颗粒 |

儿童感冒 |

哈药六厂 |

| 小快克 |

小儿氨酚黄那敏颗粒 |

儿童感冒 |

浙江亚峰药厂 |

| 优卡丹 |

小儿氨酚烷胺颗粒 |

儿童感冒 |

仁和药业 |

| 好娃娃 |

小儿氨酚烷胺颗粒 |

儿童感冒 |

太阳石唐山药业 |

| 泰诺 |

酚麻美敏混悬液 |

儿童感冒 |

强生 |

| 惠菲宁 |

美敏伪麻溶液 |

儿童感冒 |

惠氏制药 |

| 艾畅 |

小儿伪麻美芬滴剂 |

感冒引起的咳嗽,流涕 |

强生制药 |

| 百服宁 |

对乙酰氨基酚 |

感冒、解热镇痛 |

中美上海施贵宝 |

| 葵花 |

小儿肺热咳喘口服液 |

宣肺化痰,止咳平喘 |

葵花药业 |

| 沐舒坦 |

盐酸氨溴索片 |

止咳化痰 |

勃林格殷格翰 |

| 妈咪爱 |

枯草杆菌二联活菌颗粒 |

腹泻腹胀、消化不良 |

北京韩美药品 |

| 培菲康 |

双歧杆菌三联活菌散 |

腹泻腹胀 |

上海信谊药厂 |

| 吗丁啉 |

多潘立酮片 |

消化不良 |

西安杨森 |

| 江中 |

江中健胃消食片 |

消化不良 |

江中药业 |

| 丁桂儿 |

丁桂儿脐贴 |

腹泻腹痛 |

亚宝药业 |

| 三公仔 |

小儿七星茶 |

小儿积滞化热,消化不良 |

广州王老吉 |

| 三精 |

葡萄糖酸钙口服液 |

补钙保健 |

三精制药 |

| 达力芬 |

头孢克肟颗粒 |

抗感染 |

致君制药 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国儿科用药市场调研报告-市场深度分析与未来趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。