| 分类 |

细分 |

具体治疗药物 |

|

| 口服降糖药(OAD) |

胰岛素促泌剂 |

磺酰脲 |

格列美脲、格列齐特 |

| 格列奈类 |

瑞格列奈 |

||

| DPP-4抑制剂 |

阿格列汀、西格列汀 |

||

| GLP-1类似物 |

艾塞那肽、利拉鲁肽 |

||

| 胰岛素增敏剂 |

双胍类 |

二甲双胍 |

|

| 格列酮类 |

吡格列酮、罗格列酮 |

||

| α-葡萄糖苷酶抑制剂 |

阿卡波糖、伏格列波糖 |

||

| SGLT-2抑制剂 |

达格列净 |

||

| 胰岛素/胰岛素类似物 |

第一代/动物源胰岛素 |

牛胰岛素 |

|

| 第二代/重组人胰岛素 |

普通人胰岛素 |

||

| 第三代/重组胰岛素类似物 |

赖脯胰岛素、甘精胰岛素 |

||

| 第四代/超长效胰岛素 |

德谷胰岛素 |

||

目前,全球范围内20-79岁人群中约有4.63亿人患有糖尿病,大部分为2型糖尿病,等于每11个成人中就存在1名患者,糖尿病药物亟需上升。数据显示,2016-2019年全球糖尿病药物行业市场规模逐年增长,复合增长率为11.59%;2019年全球糖尿病药物市场规模为956亿美元,同比增长15.18%。预计到2020年全球糖尿病药物行业市场规模将突破1000亿元,未来发展空间仍较大。

近些年,随着我国糖尿病患者人数持续上升、居民健康意识不断增长,糖尿病药物需求增加,行业市场规模总体保持增长趋势。数据显示,2011-2019年我国糖尿病患者人数复合增长率为3.27%;2017年糖尿病药物市场规模最高,为364亿元,同比增长53.59%。2019年我国糖尿病患病人数为116.4百万人,糖尿病药物市场规模为323亿元,同比增长10.62%;预计到2020年我国糖尿病患病人数将达129.8百万人,糖尿病药物市场规模将逼近360亿元,同比增长11.46%。

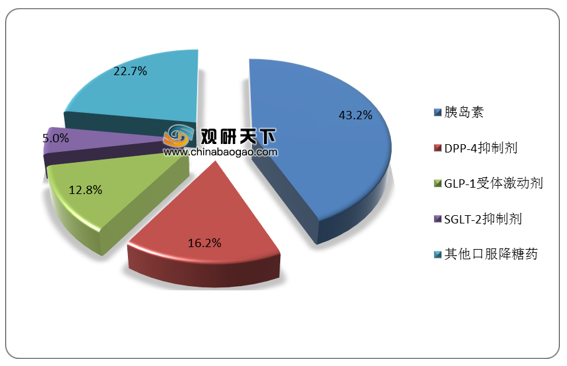

从降糖药市场份额占比来看,胰岛素占比最多,为43.2%;其次是DPP-4抑制剂和GLP-1受体激动剂,占比分别为16.2%、12.8%。

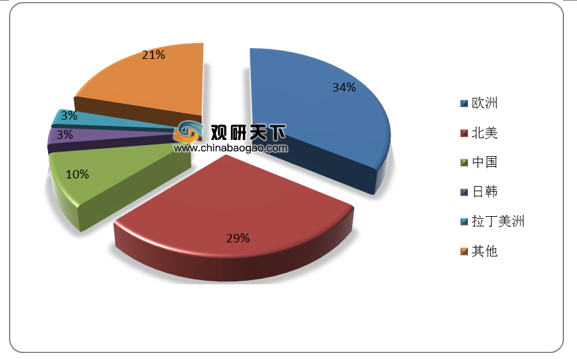

从全球胰岛素市场份额占比来看,欧洲占比最多,达三成以上;其次是北美,占比达三成左右;中国占比位居第三,达一成。

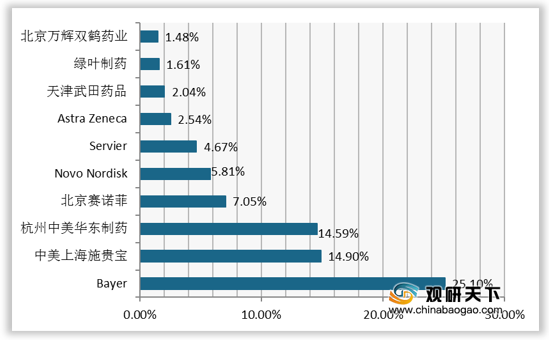

在2019年我国样本医院口服血糖调节药生产商市场销售规模比重TOP10排行榜中,Bayer以25.1%的比例位居第一,中美上海施贵宝和杭州中美华东制药分别为14.9%、14.59%的比例位居第二、第三。

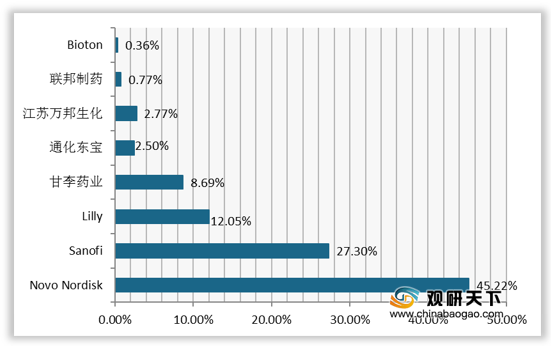

在2019年我国样本医院胰岛素生产商市场销售规模比重TOP8排行榜中,Novo Nordisk、Sanofi、Lilly分别以45.22%、27.3%、12.05%占据前三名。

在2019年我国公立医疗机构糖尿病药物销售额TOP20排行榜中,国家医保甲类有8个,乙类有12个,其中甲类糖尿病药物阿卡波糖片以76.44亿元的销售额位居榜首;乙类糖尿病药物门冬胰岛素30注射液以48.73亿元的销售额位居第二名。

| 排名 |

产品名称 |

销售额(亿元) |

医保情况 |

| 1 |

阿卡波糖片 |

76.44 |

国家医保(甲类) |

| 2 |

门冬胰岛素30注射液 |

48.73 |

国家医保(乙类) |

| 3 |

甘精胰岛素注射液 |

33.71 |

国家医保(乙类) |

| 4 |

精蛋白生物合成人胰岛素注射液(预混30R) |

32.90 |

国家医保(甲类) |

| 5 |

盐酸二甲双胍片 |

25.84 |

国家医保(甲类) |

| 6 |

瑞格列奈片 |

23.42 |

国家医保(乙类) |

| 7 |

格列美脲片 |

20.82 |

国家医保(甲类) |

| 8 |

重组甘精胰岛素注射液. |

19.03 |

国家医保(乙类) |

| 9 |

30/70混合重组人胰岛素注射液 |

15.98 |

国家医保(甲类) |

| 10 |

硫辛酸注射液 |

13.85 |

国家医保(乙类) |

| 11 |

门冬胰岛素注射液 |

12.83 |

国家医保(乙类) |

| 12 |

格列齐特缓释片 |

11.56 |

国家医保(乙类) |

| 13 |

精蛋白锌重组赖脯胰岛素混合注射液(25R) |

9.40 |

国家医保(乙类) |

| 14 |

精蛋白锌重组人胰岛素混合注射液 |

9.03 |

国家医保(甲类) |

| 15 |

地特胰岛素注射液 |

8.88 |

国家医保(乙类) |

| 16 |

阿卡波糖胶囊 |

7.62 |

国家医保(甲类) |

| 17 |

磷酸西格列汀片 |

7.20 |

国家医保(乙类) |

| 18 |

依帕司他片 |

7.00 |

国家医保(乙类) |

| 19 |

盐酸二甲双胍缓释片 |

6.82 |

国家医保(乙类) |

| 20 |

盐酸二甲双胍肠溶胶囊 |

5.94 |

国家医保(甲类) |

相关行业分析报告参考《2020年中国糖尿病药物市场调研报告-行业调研与前景评估预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。